Quand le stimulus se sera dissipé

11

1

Août 2009 Quand le stimulus se sera dissipé

Sprott Asset Management LP

Royal Bank Plaza

South Towe

r

200 Bay Stree

t

Suite 2700, P.O Box 27

Toronto, Ontario

M5J 2J1

Tél. : 416-943-6707

Téléc. : 416-943-6497

Sans frais : 1-888-362-7172

www.sprott.com

LP

J

COUP D’OEIL

SUR LES

MARCH

É

S

Eric Sprot

t

David Franklin

-1%

0%

1%

2%

3%

4%

Q1

09 Q2

09 Q

3

0

9 Q

4

0

9 Q

1

1

0 Q2

10 Q3

10 Q4

10

Source: Moody's Economy.com, S

p

rott

A

s

s

e

t M

a

n

a

g

e

m

e

n

t L

P

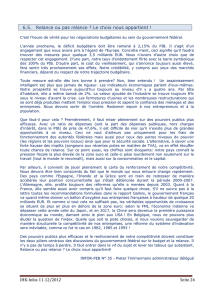

GRAPHIQUE

A

Contribution des mesures de relance à la

croissance du PIB réel : l’heure de vérité a sonné

Alors, vous vous sentez stimulés? Espérons-le, car le monde vient de connaître la plus

vaste période de relance économique de son histoire. Les gouvernements n’avaient encore

jamais déversé autant d’argent dans l’économie pour empêcher une dépression.

Combinées, les mesures de stimulation financières, monétaires et budgétaires des États-

Unis dépassent le coût combiné des deux Guerres mondiales et du «New Deal1».

À l’échelle mondiale, les dépenses de relance ont pris la forme d’une combinaison de

réductions d’impôt, de paiements de transfert (fonds gratuits) et d’investissements dans les

infrastructures pour le réseau routier, les écoles, les chemins de fer, etc. Aux États-Unis,

l’ampleur des apports financiers et de relance a été particulièrement impressionnante. Selon

CNN, qui tient le compte des opérations de sauvetage financier, les différents départements

du gouvernement des États-Unis se sont engagés à insuffler 11 billions de dollars dans la

machine économique et ont émis des chèques d’une valeur totale de 2,8 billions de dollars

depuis le début de 20092. Neil Barofsky, inspecteur général chargé de veiller à la mise en

oeuvre du Troubled Asset Relief Program (TARP), estime que le coût total pour les

contribuables américains pourrait atteindre jusqu’à 23 billions de dollars3. Ces fonds de

relance ont en vaste majorité été destinés au secteur de la finance – une pure perte

d’argent, selon nous, que ce soutien à un segment de l’économie ne méritant absolument

pas qu’on lui prête main-forte. Quoi qu’il en soit, les contribuables américains ont dépensé

des sommes colossales, se sont engagés à dépenser encore plus et pourraient en fin de

compte se retrouver avec une dette à quatorze chiffres une fois que tout sera terminé. N’est-

ce pas généreux de leur part?

Certes, les mesures de relance ont été

fantastiques pour le marché boursier, mais,

globalement, elles ont très peu aidé le pays

en général. Qui plus est, les effets des

programmes de relance ont déjà

commencé à s’estomper. L’explication

exige quelques mots sur l’American

Recovery and Reinvestment Act de 2009

(ARRA), qui visait à stimuler l’économie

réelle plutôt qu’à «sauver Wall Street».

L’ARRA prévoit des dépenses totales de

787 milliards de dollars : 287 milliards de

dollars en allègements fiscaux, 192

milliards de dollars en soutien direct et 308

milliards de dollars en dépenses discrétionnaires. Selon Christina Romer, conseillère

économique à la Maison blanche, 70 % de ces fonds de relance auront été dépensés d’ici la

fin du mois de septembre 2010.

1 En dollars constants de 2008, la Première Guerre mondiale a coûté 312 milliards de dollars; la Deuxième Guerre mondiale, 3,6 billions de dollars;

et le «New Deal», soit les dispositions législatives qui ont soutenu les États-Unis pendant la Crise de 1929, 500 milliards de dollars. Ces coûts

figurent parmi ceux qui sont comptabilisés à l’adresse suivante :

http://www.ritholtz.com/blog/2008/11/big-bailouts-bigger-bucks/

2 CNNMoney.com's bailout tracker. Consulté le 16 août 2009 sur : http://money.cnn.com/news/storysupplement/economy/bailouttracker

3 Kopecki, Dawn et Dodge, Catherine (20 juillet 2009). U.S. Rescue May Reach $23.7 Trillion, Barofsky Says. Consulté le 16 août 2009 sur :

http://www.bloomberg.com/apps/news?pid=20601087&sid=aY0tX8UysIaM

2

Sprott Asset

Management LP

Royal Bank Plaza

South Towe

r

200 Bay Stree

t

Suite 2700, P.O Box 27

Toronto, Ontario

M5J 2J1

T: 416 943 6707

F: 416 943 6497

Toll Free: 888 362 7172

www.sprott.com

Quelle incidence aura ce stimulus sur l’économie? Le graphique A illustre plusieurs

prévisions du secteur privé compilées par Moody’s sur lesquelles nous nous sommes

penchés4. Il traduit l’impact de l’ARRA sur le PIB réel, par trimestre, et révèle que les

retombées positives du programme de relance d’Obama sont à leur maximum maintenant,

au troisième trimestre de 2009. Vous avez bien compris – il ne faut pas attendre mieux.

L’ARRA prévoit essentiellement des réductions d’impôt et des paiements de transferts aux

citoyens, dont les effets se sont fait sentir dans les deux premiers trimestres suivant leur

réception5. D’ici la fin du mois de septembre 2009, ce stimulus aura disparu et, avec lui, la

majeure partie des effets du programme de relance lui-même. Selon les services de

prévision économique comme Moody’s, d’ici 2010, l’incidence nette du programme de

relance sur le PIB réel dépassera à peine 1 %.

La situation n’est pas encourageante pour la population, en particulier à la lumière de

l’explosion du chômage dont nous avons été témoins récemment. Si les effets du

programme de stimulation disparaissent aussi rapidement que la vitesse à laquelle les fonds

ont été injectés, l’automne pourrait être très éprouvant. Le pire est que ce scénario ne se

limite pas aux États-Unis – il pourrait se produire dans toute autre grande puissance

économique ayant mis en oeuvre son propre programme massif de relance, à commencer

par la Chine, en provoquant une contraction économique mondiale synchronisée qui ferait

regretter celle de 2008.

La Chine mérite une mention particulière ici, car en pourcentage du PIB, elle est de très loin

le plus grand stimulateur mondial. Les États-Unis ont beau avoir pris des engagements

considérables, les 2,8 billions de dollars de capitaux qu’ils ont déployés jusqu’ici

représentent à peine 20 % de leur PIB de 2008. Les dépenses du gouvernement chinois

(combinées aux prêts des banques chinoises) s’inscrivent en revanche à un niveau encore

jamais atteint au cours de l’histoire du système bancaire et dépassent largement le plan de

relance des États-Unis en envergure et en portée.

La Chine a injecté 4 billions de yuan à déployer jusqu’en 20106. Parallèlement à cela, la

banque centrale chinoise a abandonné ses quotas de prêts nationaux pour relancer le

moteur économique. Au premier semestre de 2009, les prêts bancaires ont battu tous les

records, à 7,37 billions de yuans7. En supposant que son programme de relance soit

équitablement réparti entre 2009 et 2010, il équivaut à 8,37 billions de yuan de dépenses

budgétaires et de prêts par les banques chinoises. Pour situer les choses dans leur

contexte, l’économie chinoise a généré 13 billions de yuan au premier semestre de 20088.

Donc, en pratique, au premier semestre de 2009, la Chine a injecté dans la relance

l’équivalent de 64 % de son PIB du premier semestre de 2008. Comprenons-nous bien

quand nous parlons d’un montant sans précédent. Le gouvernement chinois a effectivement

dépensé et prêté en six mois une somme qui permettrait d’acheter 122 porte-avions de

classe Ford à 8,1 milliards de dollars US pièce. C’est comme si le gouvernement des États-

Unis (en combinaison avec les prêts des banques américaines) avait transféré près de 4,5

billions de dollars US aux citoyens et aux entreprises avant juillet 2009… une somme

faramineuse qui aurait un impact sur toutes les catégories d’actif imaginables. Peut-on

4 Zandi, Mark (22 juin 2009). U.S. Fiscal Stimulus Revisited. Consulté le 16 août 2009 sur :

http://www.economy.com/dismal/article_free.asp?cid=116000&src=economy-hp-dismal-article

5 La Commission des finances du Congrès (CBO) a examiné les effets des réductions d’impôt accordées en 2001 et 2008 par le gouvernement

Bush et son rapport concorde avec les estimations du modèle économique, selon lesquelles ces effets se font sentir très rapidement. Le rapport à

disponible sur :

http://www.cbo.gov/ftpdocs/96xx/doc9617/06-10-2008Stimulus.pdf

6 (11 novembre 2008). World markets buoyed by massive Chinese stimulus plan. Consulté le 17 août 2009 sur :

http://news.xinhuanet.com/english/2008-11/11/content_10341108.htm

7 Wang, Aileen (11 août 2009). INSTANT VIEW 5 - China's July lending and money growth slows. Consulté le 17 août 2009 sur :

http://www.forbes.com/feeds/afx/2009/08/11/afx6763394.html

8 (17 juillet 2009) China's GDP up 10.4 percent in first half of year. Consulté le 17 août 2009 sur :

http://english1.people.com.cn/90001/90776/90884/6452204.html

3

Sprott Asset

Management LP

Royal Bank Plaza

South Towe

r

200 Bay Stree

t

Suite 2700, P.O Box 27

Toronto, Ontario

M5J 2J1

T: 416 943 6707

F: 416 943 6497

Toll Free: 888 362 7172

www.sprott.com

s’étonner, alors, que la valeur de la Bourse de Shanghai ait plus que doublé de son

plancher de novembre à son point culminant?

Ce qui est peut-être plus surprenant, en fait, c’est que le programme chinois de relance n’ait

eu qu’une incidence apparemment médiocre sur l’économie chinoise. Aussi massives que

puissent être ces mesures, elles n’ont fait grimper le PIB que de 7,9 % en 2009. À titre

d’indication, cela représente à peine un rendement de 1 billion de yuan sur 9,37 billions de

yuan de fonds de relance – un piètre rendement sur investissement. Si les fonds n’ont pas

dopé le PIB, où sont-ils donc allés? Partout. Le flux de liquidités alimenté par le

gouvernement s’est virtuellement infiltré dans toutes les catégories d’actifs spéculatifs en

Chine. Du cuivre au nickel en passant par l’acier, les actions et l’immobilier chinois, toutes

se sont appréciées au mépris de la faiblesse évidente et admise de l'économie mondiale. Le

phénomène a eu un effet formidable à court terme – mais il ne faut pas perdre de vue que

l’argent a été PRÊTÉ et qu’il faudra le rembourser un jour ou l’autre. Ce n’est pas un modèle

de croissance viable à long terme et, comme l'a fait observer Wu Xiaoling, ex-sous-

gouverneur de la banque centrale de Chine, «il sèmera de mauvaises graines pour

l’ajustement économique [de la Chine9]».

Nous estimons que l’ensemble des mesures gouvernementales de relance adoptées aux

quatre coins du monde a totalement faussé l’économie mondiale à court terme et nourri de

faux espoirs sur le marché mondial. Le marché a beau s’être redressé, l’économie réelle

reste aux prises avec des difficultés et la situation a notablement empiré dans bon nombre

de secteurs. Les taux d’emploi, les produits d’exploitation des entreprises, les prix des

habitations aux États-Unis et les ventes au détail ont poursuivi leur déclin sur fond de

données économiques aussi stupéfiantes que terrorisantes. Notre analyse des statistiques

économiques récentes n’aboutit qu’à deux explications possibles en ce qui concerne la

reprise récente du marché. Soit les investisseurs escomptent qu’une reprise économique

phénoménale est à nos portes (difficile à croire), soit les liquidités supplémentaires injectées

dans l’économie se sont frayé un chemin vers le marché boursier. Nous penchons en faveur

de cette deuxième option.

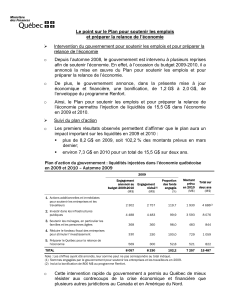

Et maintenant? Le miracle keynésien va-t-il

l’emporter? La reprise sera-t-elle

suffisamment solide pour permettre de

rembourser le surcroît de dettes qui a été

nécessaire pour ranimer l’économie? Cela

paraît peu probable. Le 29 juillet, deux

banques chinoises ont annoncé qu’elles

restreindraient les prêts au deuxième

semestre de 2009. Depuis, les actions

chinoises ont fait volte-face et se sont

considérablement repliées. Le phénomène

est illustré dans le graphique de l’indice

boursier CSI 300, qui suit le rendement des

actions les plus importantes et les plus

liquides cotées aux bourses de Shanghai et

de Shenzhen (voir GRAPHIQUE B).

Maintenant que l’excès de liquidité injecté dans la relance a été retiré, toutes les catégories

d’actif qui en avaient bénéficié vont commencer à chuter. À en juger par l’évolution du CSI

300, le processus est bien amorcé.

La Réserve fédérale a lancé son propre programme d’injection de fonds, qualifié

d’assouplissement quantitatif, en achetant pour 1,745 billion de dollars de titres de créance

9 Garnaut, John (12 août 2009). China pulls back on bank-credit throttle. Consulté le 16 août 2009 sur :

http://business.smh.com.au/business/china-pulls-back-on-bankcredit-throttle-20090811-egzv.html

2000

2500

3000

3500

4000

3

/

1

/

2

0

0

9

3

/

1

5

/

2

0

0

9

3

/

2

9

/

2

0

0

9

4

/

1

2

/

2

0

0

9

4

/

2

6

/

2

0

0

9

5

/

1

0

/

2

0

0

9

5

/

2

4

/

2

0

0

9

6

/

7

/

2

0

0

9

6

/

2

1

/

2

0

0

9

7

/

5

/

2

0

0

9

7

/

1

9

/

2

0

0

9

8

/

2

/

2

0

0

9

8

/

1

6

/

2

0

0

9

8

/

3

0

/

2

0

0

9

9

/

1

3

/

2

0

0

9

9

/

2

7

/

2

0

0

9

Source: Bloomberg, S

p

rott

A

sset Manageme

n

t L

P

GRAPHIQUE B

L’indice boursier CSI 300

Les banques chinoises

réduisent les prêts

Le marché

s’effondre

4

Sprott Asset

Management LP

Royal Bank Plaza

South Towe

r

200 Bay Stree

t

Suite 2700, P.O Box 27

Toronto, Ontario

M5J 2J1

T: 416 943 6707

F: 416 943 6497

Toll Free: 888 362 7172

www.sprott.com

émis par Fannie Mae et Freddie Mac et de bons du Trésor du gouvernement des États-Unis.

Le 12 août 2009, elle a donné des indications sur ses plans de relâchement progressifs. Il

est intéressant de noter qu’elle a reporté l’échéance du programme de septembre à octobre

2009 pour conserver la possibilité d’intensifier ses achats dans le courant de l’automne. À

en juger par ce qui s’est passé en Chine, le retrait des liquidités injectées pour stimuler le

marché pourrait être une proposition dangereuse. Nous avons déjà prouvé qu’il n’y avait pas

suffisamment d’acheteurs intéressés par les titres de créance des États-Unis pour étayer le

déficit budgétaire cette année (voir «Le problème réside dans… la solution»), et nous

soupçonnons que la majeure partie du stimulus monétaire aux États-Unis a été utilisé pour

acheter des titres de créances émis par Fannie et Freddie qui se sont en fait frayé un

chemin dans les nouvelles adjudications du Trésor américain – en soutenant ainsi le déficit

budgétaire record des États-Unis en 2009. Ce processus de monétisation de la dette en

deux étapes est un sujet complexe que nous aborderons dans une autre édition.

En matière de relance gouvernementale, l'ampleur et la rapidité des injections revêtent une

importance critique pour l’impact. Une fois que les robinets coulent à flot, toute réduction du

stimulus aura presque toujours une incidence aussi négative que sa suppression totale. Or,

nous entrevoyons maintenant un triple resserrement : la Réserve fédérale menace de mettre

un terme à son programme d’«assouplissement quantitatif»; les réductions d’impôt et les

transferts ont déjà été remis aux citoyens américains; et les banques chinoises mettent

maintenant la bride à leurs prêts excessifs. Nous n’aurons bientôt plus de ««bois».» à

brûler.

Dans son rapport 2008, la Banque des règlements internationaux (BRI) a récemment

examiné les crises bancaires précédentes et fait observer que pour que la reprise soit

durable, il faudrait que le système bancaire endosse les pertes, se débarrasse des actifs

improductifs, supprime les capacités excédentaires et reconstruise son assiette financière.

La BRI conclue que «ces conditions ne sont pas réunies. On peut donc raisonnablement

craindre que la relance actuelle ne permettra qu’un redémarrage temporaire de la

croissance, suivi d’une période de stagnation prolongée10». Nous sommes absolument

d’accord et rien ne suggère pour le moment que les autorités s’attaquent aux véritables

problèmes qui gangrènent le système bancaire mondial. Selon nous, la menace d’une

récession à double creux demeure réelle. Lorsque les effets des programmes de relance

auront disparu, il ne restera plus rien pour remplacer la demande artificielle qu’ils ont créée.

Les investisseurs devraient être conscients de ce qui les attend une fois que le stimulus se

sera dissipé.

Les opinions, estimations et projections («l’information») contenues dans ce rapport sont celles de Sprott Asset

Management LP («SAM LP») et sont sujettes à changement sans préavis. SAM LP fait tous les efforts pour assurer

que l’information est tirée de sources considérées fiables et exactes. Toutefois, SAM LP ne peut être tenue

responsable des pertes ou des dommages, directs ou indirects, découlant de l’utilisation de cette information. SAM LP

n’est pas tenue de mettre à jour ni d’actualiser l’information contenue dans le présent rapport. L’information ne doit pas

être considérée par les destinataires comme un remplacement de l’exercice de leur propre jugement. Veuillez

consulter votre conseiller personnel quant à votre situation particulière.

Les opinions concernant une société, un titre, un secteur ou un segment du marché en particulier ne se veulent pas

une indication de la part des fonds de placement gérés par Sprott Asset Management LP de leur intention de

négociation. Ces opinions ne devraient pas être considérées comme un conseil de placement, ni comme une

recommandation d’acheter ou de vendre des titres en particulier.

L’information contenue dans ce rapport ne constitue pas une offre ou une sollicitation de la part de quiconque aux

États-Unis ou dans un autre territoire où une telle offre ou sollicitation n’est pas autorisée, ni une offre ou sollicitation

adressée à une personne à qui il est illégal de l’adresser. Les investisseurs éventuels qui ne résident pas au Canada

devraient consulter leur conseiller financier avant de décider si les titres des fonds peuvent être légalement vendus

dans leur territoire.

10 Banque des Règlements Internationaux, Rapport annuel 2008-2009 (June 29, 2009). Consulté le 16 août 2009 sur :

http://www.bis.org/publ/arpdf/ar2009_6_fr.pdf

1

/

4

100%