Le Relèvement du Taux d`intérêt Directeur de la Banque

Tribune d’ @AlertTcheta publiée par www.zoom-eco.net / Twitter : @Zoom_eco / FaceBook : Zoom Eco

Le Relèvement du Taux d'intérêt Directeur

de la Banque Centrale du Congo entraînera l'économie

en récession

Tribune de Tcheta-Bampa Albert, PhD en Economie

(Université Paris 1 – Panthéon-Sorbonne)

Depuis troisième trimestre 2016, la Banque Centrale du Congo (BCC) a relevé son

taux directeur en complétant des interventions de la BCC sur le marché des changes afin de

lutter contre la dépréciation du Franc Congolais (FC). Malheureusement, la gestion du taux

de change à l’aide du taux d’intérêt pourrait entraîner de fortes hausses de taux d’intérêt,

qui vont tendre à contracter la production nationale et à dégrader les termes de l’échange.

La BBC déclare qu’en effet, la RDC est un pays cibleur d’inflation (voir, allocution du

Gouverneur Mutombo Mwana Nyembo du 13 janvier 2017, p. 2), or, en pratique le régime

de change congolais a un flottement géré ou dirigé. La flexibilité des changes est un pré-

requis primordial à l’adoption du ciblage d’inflation parce qu’elle permet d’orienter la

politique vers son objectif premier de stabilité des prix (voir, Masson et al., 1997 ; Amato et

Gerlach, 2002 ). Le relèvement du Taux directeur actuel est susceptible de compliquer la

gestion de la stratégie de ciblage d’inflation de la BCC.

Relever le taux directeur de 5 points, passant de 2 % à 7% en septembre 2016, et de 7

%, passant de 7 % à 14 % en janvier 2017, est trop violent et de ce fait, risque d’impacter

négativement la profitabilité des banques commerciales ; la fragilité du secteur bancaire qui

s’ensuit peut alors devenir un obstacle majeur à l’atteinte de la cible (objectif) d’inflation

annoncée. La raison est la suivante. La BCC est en face d’un conflit d’objectifs ou de ciblage:

elle cible à la fois l’inflation et le taux de change. Ce qui rejoint la règle de Tinbergen

(Tinbergen, 1952), selon laquelle il faut disposer d’autant d’instruments que d’objectifs,

chaque instrument devant être affecté à l’objectif qu’il sert le mieux.

Cette décision va de plus en plus éloigner les potentiels de relancer la croissance,

parce que les banques commerciales augmenteront le coût des crédits bien plus qu'elles ne

relèveront les intérêts payés aux épargnants. Ce qui va amplifier le ralentissement de

l’investissement et de l'activité des entreprises.

Je suis assez surpris de la période à laquelle la BCC décide le changement de sa

politique monétaire. Cette période correspond en effet, à un taux élevé de chômage (ou

absence des gains d'emplois solides) et à un ralentissement de la croissance, qui atteint 2,5

% en 2016, son mauvais chiffre depuis 2002. Même si l’économie congolaise est caractérisée

par la forte dollarisation et par le recours important aux prêts en devises (affaiblissement du

mécanisme de transmission monétaire), le taux prêteur changera au gré du taux directeur.

L'endettement des entreprises congolaises est quasi-totalité de court terme, la hausse des

taux courts l'affectera négativement. Elle pourrait être un obstacle majeur à la demande et

l’offre globales et donc l’avènement d’une nouvelle phase de croissance forte.

Je pense que la BCC n’aurait pas dû relever son taux directeur durant cette période

de ralentissement de l’activité. Il convient donc de déterminer ici quel sera l'impact sur la

macroéconomie et le bilan des entreprises.

Tribune d’ @AlertTcheta publiée par www.zoom-eco.net / Twitter : @Zoom_eco / FaceBook : Zoom Eco

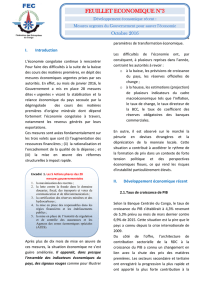

Les leçons à tirer des expériences précédentes : évolution

du taux d’intérêt directeur (1991-2017)

Sans refaire l'histoire des précédentes politiques de taux d'intérêt directeurs en RDC,

il convient tout de même de rappeler plusieurs épisodes importants et marquants de la

politique monétaire congolaise depuis 1990.

1) Nyembo Shabani (1991 - 1993), Buhendwa bwa Mushasa (1993 - 1994) et

Djamboleka Lona Okitongono (1994 - 1997)

La politique monétaire des gouverneurs Jean Nyembo Shabani, Joseph Buhendwa

bwa Mushasa et Djamboleka Lona Okitongono lorsqu'ils ont dirigé la BCC étaient en gros de

resserrement. Comme aujourd’hui, ces gouverneurs ont d’abord utilisé les réserves

internationales pour stopper la dépréciation du taux de change. Ils ont également utilisé la

politique des taux d’intérêt comme l’instrument pour gérer le taux de change en complétant

des interventions de la BCC sur le marché des changes.

Par exemple, de novembre à décembre 1991, Nyembo Shabani a relevé le taux

directeur de 10 points, passant de 45 % à 55 % ; de même, mai à juin 1993, dès son arrivée à

la tête de la BCC, Buhendwa bwa Mushasa a rapidement relevé le taux directeur de 40

points, passant de 55 % à 95 % ; et de mars à avril 1994 de 50 points, passant de 95 % à 145

%.

Durant cette période, tout le monde a en mémoire l'inflation n’a pas baissé, au

contraire, cette période est caractérisée par l’hyperinflation et inflation chronique (cf.

tableau, 1), le taux de croissance de l'économie lui a baissé de -8,4 % en 1991 ; de -10,5 % en

1992 ; de -13,4 % en 1993 et de -3,8 % en 1994 (cf. tableau 1) et le taux de chômage a

largement augmenté. Entre 1991 et 1994, on parle ainsi en RDC de la récession.

Source : auteur à partir des données de la Banque Centrale du Congo.

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

janv.-91

mai-91

sept.-91

janv.-92

mai-92

sept.-92

janv.-93

mai-93

sept.-93

janv.-94

mai-94

sept.-94

janv.-95

mai-95

sept.-95

janv.-96

mai-96

sept.-96

janv.-97

Taux directeur BCC (1991-1996)

Tribune d’ @AlertTcheta publiée par www.zoom-eco.net / Twitter : @Zoom_eco / FaceBook : Zoom Eco

Tableau 3. Inflation, prix à la consommation et Produit intérieur brut (% annuel)

Période

Inflation

Croissance PIB

Période

Inflation

Croissance PIB

Période

Inflation

Croissance PIB

1991

2154

-8,4

2001

360

-2,1

2007

17

6,3

1992

4129

-10,5

2002

32

2,9

2008

17

6,2

1993

1987

-13,4

2003

13

5,6

2009

3

2,9

1994

23773

-3,8

2004

4

6,7

2010

7

7,1

1995

542

0,7

2005

21

6,1

2011

15

6,9

1996

492

-1,0

2006

13

5,3

2012

10

7,2

Sources : Banque mondiale. Notes : (1) Certains chiffres sont arrondis. (2) Basé sur le critère de Cagan,

l’hyperinflation du Zaïre a commencé en Octobre 1991 et a pris fin en Septembre 1994

(voir aussi, Beaugrand, 1997).

2) Jean-Claude Masangu Mulongo (1997 - 2013)

Jean-Claude Masangu Mulongo décide, après la mise en œuvre d’un programme de

désinflation apparenté à une stabilisation basée sur la monnaie et le taux de change, de

baisser fortement et rapidement les taux d'intérêt directeurs américains. Cette action,

conjuguée à un soutien (en termes de refinancement) aux banques qui se trouvèrent alors

en difficulté, permit à l'économie de surmonter rapidement cette crise.

Ceci a rendu moins cher le coût du crédit dans l’économie, ce qui a soutenu

l'investissement, l'activité des entreprises donc la croissance. Certes, il y a eu quelques

relèvements du taux d’intérêt directeur, mais il a été généralement maintenu au plus bas,

dans un objectif de soutien à l'activité économique entre 2001 et 2011. Cependant, en 2012,

le gouverneur de la BCC décide de baisser le taux directeur jusqu’à atteindre 2% en 2013 et

plus vite que ne le justifiait l'évolution de l'inflation (sur 12 mois qui ont précédé le

changement des gouverneurs). C’est son niveau historique le plus bas.

3) Deogratias Mutombo Mwana Nyembo (2013 - )

Sa politique est simple : il n'a jamais monté les taux, jusqu’en septembre 2016. C'est

assez impressionnant, mais Deogratias Mutombo Mwana Nyembo a maintenu les conditions

monétaires à des niveaux exceptionnellement bas, alors que la baisse du taux d’intérêt

directeur en 2012 ne reflètait pas la baisse du taux d’inflation. Le prix à la consommation

était déjà inférieur à 2 % en janvier 2012, le taux plus bas depuis 2000 ; il a atteint en

décembre 2012 un niveau historiquement bas, presque de zéro. Malgré, cette politique

monétaire anormalement restrictive, le gouverneur a maintenu le taux directeur à 2 % pour

rester crédible.

Tribune d’ @AlertTcheta publiée par www.zoom-eco.net / Twitter : @Zoom_eco / FaceBook : Zoom Eco

Source : auteur à partir des données de la Banque Centrale du Congo.

Depuis le troisième trimestre 2016 cependant, la politique des taux d’intérêt est

devenue l’instrument pour gérer le taux de change en complétant des interventions de la

BCC sur le marché des changes: le taux d’intérêt directeur a été relevé brutalement de 2% à

7% au mois de septembre dernier et de 7 % à 14 % au mois janvier 2017.

Ce changement de stratégie entraîne au moins cinq remarques.

D’abord, l’utilisation du taux d’intérêt pour gérer le taux de change peut montrer que

les interventions suite à l’instabilité observée sur le marché des changes, sont moins

efficaces en RDC et cela prouve que la BCC ne fait pas le poids face au marché et que se

lancer dans une défense par les réserves est un combat perdu d’avance.

Il peut par ailleurs s’agir simplement d’un moyen plus discret de gérer le taux de

change. Les modifications du taux d’intérêt peuvent avoir plusieurs objectifs ; la BCC peut

dissimuler plus facilement le fait qu’elle intervient pour défendre une parité menacée. Au

contraire, les interventions par les réserves sont facilement repérables. Elles peuvent être à

l’origine d’anticipations sur le mouvement futur du taux de change et sur la réaction de la

banque centrale.

De plus, l’utilisation du taux d’intérêt pour la stabilisation du taux de change est une

politique pro-cyclique, dans le sens où la BCC décide la hausse du taux afin de stopper la

dépréciation de franc congolais malgré un ralentissement de l’activité et une dégradation

des termes de l’échange. Cette hausse du taux va alourdir l’endettement des entreprises et

des banques. Tout comme les réserves de change sont limitées, la politique de taux d’intérêt

aura aussi ses limites à cause de ses effets sur l’activité et sur le secteur financier.

Enfin, l’augmentation du taux d’intérêt pour limiter la dépréciation du taux de change

peut indiquer que la BCC s’aperçoit que malgré que la volatilité des taux d’intérêt est

coûteuse à travers son effet sur la demande agrégée, la variation de taux de change est plus

coûteuse sur la dette dans une économie très dollarisée comme celle de la RDC. Ainsi, si les

autorités monétaires seront toujours obligées de gérer activement les mouvements du taux

de change, la RDC connaitra une très forte volatilité du taux d’intérêt.

3 7

0

20

40

60

80

100

120

140

160

180

2001Q1

2001Q4

2002Q3

2003Q2

2004Q1

2004Q4

2005Q3

2006Q2

2007Q1

2007Q4

2008Q3

2009Q2

2010Q1

2010Q4

2011Q3

2012Q2

2013Q1

2013Q4

2014Q3

2015Q2

2016Q1

2016Q4

Taux directeur BCC (2001 - 2016)

Tribune d’ @AlertTcheta publiée par www.zoom-eco.net / Twitter : @Zoom_eco / FaceBook : Zoom Eco

La gestion du taux de change à l’aide du taux d’intérêt

est contre-productive

Pour comprendre pourquoi la hausse du Taux Directeur est contre-productive

pendant cette période de ralentissement de l’activité, il faut d’abord expliquer son influence

dans l’économie. En effet, dans la plupart des pays, les banques centrales influent sur

l’activité et les prix à la consommation en fixant le taux d’intérêt de leurs prêts à court terme

aux banques commerciales.

En RDC, le principal taux d’intérêt contrôlé directement par la BCC est ainsi le taux

minimal des opérations principales de refinancement, ou taux directeur. Par un effet de

diffusion le long de la courbe des taux d’intérêt et entre marchés de la dette, la politique

monétaire exerce aussi une influence sur les taux d’intérêt de marché ainsi que sur les taux

d’intérêt des crédits intermédiés à court, moyen et long termes.

Dans la mesure où les prix et les anticipations de prix des biens et des services, ainsi

généralement que les salaires, présentent une certaine rigidité (i.e. ils ne s’ajustent que

lentement en termes agrégés aux chocs subis par l’économie), les modifications de taux

d’intérêt nominaux induites par la politique monétaire se traduisent également par une

modification des taux d’intérêt réels de court, moyen, voire long termes. Elles affectent

ainsi, via les décisions de consommation et d’investissement, la demande et l’offre globales :

c’est le fondement du canal de transmission de la politique monétaire dit « des taux

d’intérêt ».

De ce fait, la hausse du Taux Directeur rend plus cher le coût du crédit dans

l’économie, ce qui décourager l'investissement, l'activité des entreprises donc la croissance.

La BCC et le FMI (Fischer et al., 2013) estiment respectivement le délai de trois mois et de six

mois de transmission du taux directeur à l’inflation. Si l’on considérait le délai de la BCC, le

relèvement de 5% du taux directeur du mois de septembre 2016 affecte déjà

l’investissement et le relèvement prévu de 7 % ce mois, entraînerait ses effets vers le mois

d’avril prochain.

Il y a des raisons de penser que le choc sera de trop grande ampleur, en particulier

sur le bilan des entreprises. Les taux d'intérêt congolais peuvent avoir d'importants effets

sur les bilans des entreprises privées congolaises, par un mécanisme connu sous le nom d'«

accélérateur financier » qui fonctionne comme suit. Les prêteurs ne sont pas certains que les

entreprises emprunteuses soient capables de les rembourser et leur demandent donc de

garantir les crédits au moyen d'actifs réels ou financiers.

En cas de hausse des taux d'intérêt réels, cela fait baisser à la fois la demande

intérieure en RDC et la valeur des garanties fournies. Du coup, les prêteurs relèvent les

primes sur leurs crédits, ce qui augmente le coût des anciens comme des nouveaux

emprunts pour les entreprises, qui réduisent d'autant leurs investissements. Ceci a pour

effet d'accentuer le ralentissement de l'activité économique.

Je suis assez surpris que la BCC relève ses taux sans analyser le type d'endettement

des entreprises. En effet, comme nous l’avons souligné ci-dessus, l'endettement des

entreprises congolaises est de court terme, la hausse des taux courts l'affectera

négativement. Les obligations émises par les entreprises vont perdre une partie de leur

6

6

1

/

6

100%