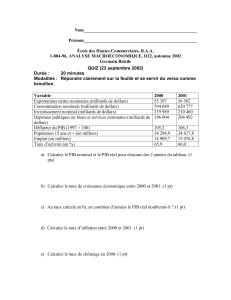

Octobre 2008 - Letko, Brosseau

Le 12 novembre 2008

Cher client,

L’état de compte ci-joint reflète la baisse des cours boursiers survenue principalement au début du mois

d’octobre. Vous savez déjà que cette chute abrupte des actions a touché l’ensemble des marchés, et le

présent relevé explique dans le détail l’effet de ces baisses sur votre portefeuille. Nous souhaitons tout

d’abord vous dire combien nous regrettons de ne pas avoir réussi à mieux éviter la dépréciation qu’a

subie votre portefeuille. À la fin des années 90, lorsque les cours s’étaient effondrés, nous avions mieux

réussi à épargner à nos clients les effets désastreux du marché baissier. Cette fois-ci, malheureusement,

les baisses ont été si marquées qu’il n’y avait plus guère comme abri que le marché monétaire et les

obligations gouvernementales. En outre, la rapidité de la dégringolade a sérieusement réduit la marge de

manœuvre et les possibilités d’évitement. Certains d’entre vous, plus sages, avaient exprimé la crainte

d’une tempête à venir, et nous regrettons aujourd’hui de n’avoir pas prêté une oreille plus attentive à ces

inquiétudes.

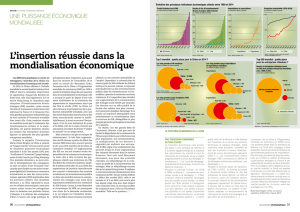

Examinons donc aujourd’hui les six dernières semaines, qui nous ont fait vivre l’un des pires

effondrements boursiers des 100 dernières années. Depuis le début de l’année jusqu’à la fin du mois

d’octobre, la moyenne du Dow Jones affichait un recul de 30 %, tandis que les bourses européennes

chutaient de 39 %, les actions japonaises de 44 % et l’indice mondial MSCI tombait de 38 %. L’indice

MSCI pour les marchés émergents n’a pas été épargné comme en fait foi la baisse de 47 %. Tous les

secteurs de l’activité économique ont été frappés.

On peut se demander si nous avons atteint le fond du baril. Personne ne le sait, bien sûr. Certains signes

semblent indiquer que le pire est effectivement passé et que l’on peut s’attendre à un début de

redressement. De fait, la désorganisation du marché du crédit qui a suivi la faillite de Lehman Brothers

montre quelques signes de stabilisation. En effet, aux États-Unis l’activité a repris sur le marché du

papier commercial, qui avait à toute fin pratique cessé de fonctionner. Ce marché a subi une contraction

de près de 400 milliards de dollars en l’espace de quelques semaines sur une base de 1,8 billion de

dollars. Or, au cours des deux dernières semaines environ 150 milliards de dollars ont été recueillis par

plus de 1000 entreprises. Nous avions abordé les enjeux entourant cette situation dans notre lettre du 10

octobre. Nous croyons aujourd’hui que cet événement a été le principal élément déclencheur des

bouleversements qu’ont connus les marchés. Nous pensions que ces conditions seraient temporaires vu

l’intervention énergique des banques centrales du monde entier. À cet égard, notre position n’a pas

changé.

../2

L’impact de la contraction du crédit et de la chute des marchés boursiers sur l’économie réelle reste à

être quantifié. Le défi pour l’économie qu’a posé au début de l’été l’explosion des prix du pétrole et des

autres matières premières n’en est maintenant plus un. Cela constitue un développement important en

rétablissant la croissance du pouvoir d’achat des consommateurs. Les données sur le PIB du Royaume-

Uni et des États-Unis au troisième trimestre révèlent une légère contraction de l’activité économique par

rapport au trimestre précédent et, sur une base annuelle, le PIB nominal a enregistré une croissance de

3,4 % aux États-Unis, et le PIB réel, de 0,8 %. Cela représente un léger recul de 0,1 % par rapport au

PIB du trimestre précédent. Les dépenses des particuliers ont pour leur part augmenté de 4,4 % en

termes nominaux par rapport à l’année précédente, et de 0,5 % depuis le deuxième trimestre. Quant aux

statistiques sur l’emploi au mois d’octobre, elles affichent une perte de 240 000 emplois, réduisant ainsi

l’emploi non agricole à 136,9 millions d’emplois, soit 1,2 million de moins qu’au début de l’année.

Les ventes au détail ont également été faibles, incluant une chute abrupte des ventes d’automobiles. De

toute évidence, la confiance des consommateurs était au plus bas en octobre, ceux-ci étant submergés

par les mauvaises nouvelles des marchés financiers et la fièvre électorale. Cela étant, et bien que l’on ne

puisse nier que la conjoncture ait été très difficile, au vu de tout ce qui est arrivé récemment, ce serait

une erreur selon nous d’extrapoler les statistiques du mois d’octobre. Ainsi, compte tenu des gains

réalisés à ce jour cette année, le PIB réel devrait malgré tout enregistrer une croissance de 1 à 2 % en

2008.

L’économie américaine peinera en 2009, mais l’éventualité d’une croissance n’est pas exclue. Selon nos

prévisions, le PIB pourrait connaître une modeste croissance, même en assumant des pertes d’emploi

supplémentaires, ce qui porterait le taux de chômage à 7-8 %. Un taux de 8 % se traduirait par une perte

de 2 millions d’emplois, et ferait augmenter à plus de 12 millions le nombre de chômeurs.

Nous prévoyons de modestes hausses salariales pour les 135 millions d’Étatsuniens qui ont un emploi,

ce qui contribuera à une croissance de 1 à 2 % des revenus. Nous supposons également une réduction

d’impôts de l’ordre d’au moins 200 milliards de dollars, permettant une hausse d’environ 3% du revenu

disponible. Le revenu disponible pourrait aussi croître de 75 à 100 milliards de dollars supplémentaires si

le prix du pétrole demeure dans une fourchette de 65-80 $ le baril. Il est difficile de prévoir l’effet

déflationniste de l’énergie sur le PIB mais il est possible que la baisse marquée récente des prix de

l’énergie donne lieu à un déflateur négatif.

Nous prévoyons également que les consommateurs accroîtront leur épargne. Le taux d’épargne des

particuliers devrait ainsi s’élever à 3,5%, de 1 % qu’il affiche cette année. Le choc de la hausse du

chômage et l’effondrement des cours boursiers de cette année continueront de tempérer la confiance des

consommateurs, qui développeront une attitude plus conservatrice. Si le taux d’épargne devait franchir la

barre des 5 %, cela réduirait d’environ 165 milliards de dollars les dépenses de consommation, ce qui

aurait probablement pour effet d’annuler la croissance. À notre avis, il est encore trop tôt pour affirmer

que nous nous dirigeons vers une longue et pénible récession. Néanmoins, nous demeurons convaincus

que les États-Unis entrent dans une période de faible croissance.

Les marchés ne sont donc pas tirés d’affaire et il leur reste plusieurs défis d’importance à relever,

notamment la fragilité du marché du crédit. Les écarts de taux d’intérêt se maintiennent à des niveaux

historiques élevés, et les risques inhérents à l’industrie automobile aux États-Unis demeurent élevés

malgré la forte probabilité d’une intervention gouvernementale. Nous pensons que les mesures

entreprises par les banques centrales au cours des dernières semaines contribueront à une stabilisation

des marchés du crédit et favoriseront un retour à la normale.

Nous réitérons notre position exposée en octobre, à savoir que les marchés boursiers sont actuellement

fortement sous-évalués. Les liquidations forcées et les taux élevés de rachats observés dans le marché

des fonds mutuels et des fonds de couverture ont contribué à la situation actuelle et devraient diminuer.

Letko, Brosseau & Associés Inc.

1

/

3

100%