Politique climatique «de luxe»: des risques éco

1

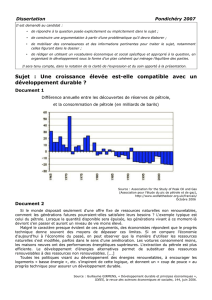

Comme prévu, en amont du sommet climatique

de Paris, l’activité générale autour de la pro-

tection du climat augmente. Ces prochaines

années, la place économique suisse devra

supporter, en plus du choc du franc fort, celui

d’une protection du climat ayant perdu tout

sens de la mesure. La nouvelle augmentation

de la taxe sur le CO₂ est inopportune.

Un nouveau cycle de renchérissement des

énergies est annoncé. La taxe sur le CO

pour le mazout et le gaz naturel doit être

augmentée de 40% et passer de 60 à 84 francs

par tonne de CO. C’est la taxe sur le CO la plus

élevée dans le monde. La nouvelle augmenta-

tion annoncée par le Conseil fédéral au 1er jan-

vier 2016 est inopportune et inutile pour plu-

sieurs raisons.

Premièrement, l’économie ache des

signes de tempête. Les entreprises suisses

luttent déjà susamment contre un franc fort.

Les propositions visant à atténuer la force du

franc sont examinées les unes après les autres,

les obstacles administratifs actuels pourraient

être supprimés. Cela paraît vraiment cynique

lorsque d’autre part l’énergie, important fac-

teur de production, est renchérie.

Deuxièmement, la réduction du taux de CO

est engagée, ce qui n’est pas dû aux initiatives

politiques mais résulte du progrès technique.

Les émissions de CO des carburants sont en

diminution depuis sept ans, malgré l’augmen-

tation du parc automobile. La Suisse rejette

aujourd’hui moins de CO qu’en 1990, bien que

le produit intérieur brut ait augmenté de 36%

au cours de cette période. Nous pourrions, au

regard de cette performance, être un peu plus

sereins.

Les émissions de CO reposent sur des

suppositions et des estimations

Troisièmement, l’objectif de réduction des émis-

sions des combustibles a de nouveau été man-

qué de très peu. 0,5% de réduction seulement

Politique climatique «de luxe»: des risques éco-

nomiques plutôt que la protection du climat

Editeur: Union Pétrolière

www.petrole.ch

L’actualité du monde pétrolier.

No 3

Septembre 2015

Sommaire

1 Politique climatique «de luxe»:

des risques économiques plutôt

que la protection du climat

2 Personnel

4 Voyage de presse 2015 dédié à la

sécurité d’approvisionnement

6 Vérités réconfortantes sur les

perspectives de la Suisse

7 Les énergies fossiles continuent

de donner le ton

8 Spots

Un fait occulté par les milieux ociels: la correction à la hausse de l’évolution démographique a aussi une influence sur les émissions. Photo: Keystone

Pétrosphère No 3 / Septembre 2015

Dans le débat sur le «tournant énergétique», on entend

dire qu’il serait économiquement plus judicieux d’in-

vestir en Suisse l’argent transféré vers les seigneurs du

pétrole et la Russie pour payer l’or noir et le gaz naturel.

Cela afin d’exploiter les énergies renouvelables indi-

gènes au profit de notre industrie et de ses emplois,

en fin de compte pour le bien de toute notre économie.

Que faut-il penser de cette ligne d’argumentation?

Commençons par un constat quantitatif: la Suisse ne

transfère à l’étranger qu’environ 9,3 milliards de francs

pour ses importations de pétrole et de gaz naturel

(source: Statistique globale de l’énergie de la Confédé-

ration, situation de 2014), alors que le total de nos im-

portations s’élève à près de 178 milliards de francs

(donc env. 5% de ce total). A titre de comparaison, les

taxes fédérales (comme l’impôt sur les huiles minérales,

la taxe CO₂, la taxe à la valeur ajoutée) représentent

chaque année environ 7,5 milliards de francs. Notre

pays profite donc aussi directement – et assez large-

ment – du commerce des produits fossiles. Ceux qui

veulent bannir le pétrole et le gaz naturel de notre mix

énergétique devraient donc répondre à la question

du «contre-financement»: que faire pour compenser

ces pertes de recettes pour le secteur public?

Ensuite, cet argument fondé sur une vision purement

indigène ne perçoit pas la logique d’une économie

mondiale interconnectée, au sein de laquelle tout le

monde s’accorde pour dire que nous vivons. Dans cette

logique, les pétrodollars et ceux consacrés au gaz

entrent dans un circuit dont profitent aussi les «pays

industrialisés» comme la Suisse et les activités éco-

nomiques «suisses». Une partie de notre industrie pro-

duit des machines destinées à la production pétrolière

et gazière, les banques suisses abritent des pétro-

dollars au même titre que notre tourisme accueille de

nombreux visiteurs venus des pays arabes, d’Europe

orientale et d’ailleurs, qui créent à leur tour une demande

pour les produits de luxe helvétiques. Nous profitons

donc directement de nos fournisseurs en énergie.

Là aussi, tout n’est pas tout noir ou tout blanc. Rien ne

s’oppose aux sources d’énergie indigènes lorsqu’elles

sont concurrentielles et peuvent subsister sans subsides

publics. Si ces conditions étaient remplies, la question

de notre prétendue dépendance insupportable de

l’étranger se réglerait d’elle-même. L’implacable logique

économique, c’est aussi cela.

Rolf Hartl, président de l’Union Pétrolière

nous séparent du seuil qui, selon l’ordonnance sur le CO,

aurait généré une augmentation de 12 francs au lieu de

24 francs par tonne de CO. Il faut aussi rappeler que le calcul

des émissions de CO repose toujours sur des suppositions et

des estimations. Des modèles de calcul développés de façon

continue fournissent constamment de nouveaux résultats, ce

qui fait que seuls les initiés de la Confédération comprennent

encore le bilan CO; ce seul élément devrait déjà appeler à une

certaine tolérance.

Quatrièmement, l’évolution démographique a été omise

dans les statistiques du CO. La forte immigration ne fait pas

seulement croître la population et l’économie, elle augmente

aussi les émissions. Ce «défaut de conception» dans la formu-

lation des objectifs a eu ces dernières années des répercus-

sions particulièrement fortes en raison du flux d’immigration

relativement élevé et a rendu ainsi caducs les objectifs de

consommation énergétique de la Confédération.

Enn, la cinquième raison pour laquelle l’augmentation

de la taxe CO est inopportune est décisive: sa contribution à

la protection du climat est nulle. La taxe ne réduit pas la

consommation de mazout et de gaz naturel. Et, même si c’était

le cas, rappelons que la Suisse est à l’origine de seulement

1,5‰ des émissions mondiales de CO. Il n’est pas besoin

d’être particulièrement savant pour voir que nous n’obtien-

drons pas d’eet de levier en Suisse.

Une augmentation malgré un recours en suspens

Dès le printemps 2014, les importateurs de produits pétroliers

ont déposé un recours contre l’augmentation de la taxe sur le

CO de 36 à 60 francs entrée en vigueur le 1er janvier 2014.

Cette procédure est encore en suspens au Tribunal admi-

nistratif fédéral. La nouvelle augmentation ressemble au-

jourd’hui à une action punitive contre les près de trois quarts

de la population qui chauent leurs logements à l’aide de

combustibles fossiles.

Cela revient donc avant tout plus cher, pour les entre-

prises comme pour les ménages. Les entreprises pourraient

sans doute conclure des accords sur les objectifs avec l’Agence

de l’énergie pour l’économie et réclamer le remboursement de

la taxe sur le CO, mais les économies potentielles supplé-

mentaires sont de plus en plus diciles à réaliser. L’investis-

sement nancier pour économiser la prochaine tonne de CO

est largement disproportionné.

Pouvons-nous vraiment nous le permettre?

Naturellement, un tel tour de force en matière de politique cli-

matique est possible. Un regard sur l’environnement interna-

tional montre cependant à quel point notre politique a perdu

tout sens de la mesure. L’objectif de réduction de CO

post-Kyoto de la Suisse est nettement plus ambitieux que l’en-

semble des objectifs de l’UE-28. Ceux-ci s’octroient jusqu’en

2020 (malgré les initiatives isolées de l’Allemagne) des

«pauses» de réduction d’émissions qui, grâce au ralentisse-

ment économique actuel et à l’assouplissement des «tolé-

rances d’émissions» acquises dans le cadre de l’élargisse-

ment vers l’est, se feront à peine sentir. Pendant ce temps, les

Etats-Unis, moteur de la conjoncture mondiale, s’orientent –

contrairement à la Suisse – dans une voie de baisse des émis-

sions réaliste, rendue possible par la révolution des gaz de

schiste. En bref: tandis que les principaux partenaires com-

merciaux de la Suisse maintiennent pour l’instant leur cap,

Berne continue de planier une rapide mutation structurelle.

L’activisme en faveur de la protection du climat de la

Berne fédérale ne devrait pas nous faire oublier que les entre-

prises ont accompli leurs devoirs au cours des années

Personnel

2

3

Pétrosphère No 3 / Septembre 2015

passées. L’Agence de l’énergie pour l’économie et la Fonda-

tion Centime Climatique témoignent du succès des initiatives

économiques privées en faveur de la protection du climat.

Outre ces dernières, les propriétaires fonciers sont également

de nouveau rappelés à l’ordre aujourd’hui. Celui qui a investi

récemment dans un système de chauage moins énergivore

voit aujourd’hui l’Etat tirer prot d’une partie des coûts d’ex-

ploitation économisés grâce au gain d’ecacité.

99,9%

En 2014, la Suisse a importé au

total 11,3 millions de tonnes de

pétrole brut et de produits nis.

Si l’importation de produits nis

(conditionnée par la demande plus

faible en mazout) a diminué de près

de 16%, les importations de pétrole

brut ont légèrement augmenté. Plus

de 70% du pétrole brut importé prove-

nait de Libye (29,8%), du Nigeria

(22,0%) et du Kazakhstan (19,7%).

99,9% des produits nis prove-

naient de l’UE. Plus de la moitié des

produits importés en 2014 venaient

d’Allemagne. Les groupes de produits

les plus importants ont été le gasoil

(mazout et diesel) avec près de 3 mil-

lions de tonnes devant le kérosène

(1,6 million de tonnes) et l’essence

automobile (1,3 million de tonnes).

L’année précédente, environ 2,7

millions de tonnes de produits nis

ont été acheminés par rail vers la

Suisse. Plus des trois quarts de

ces importations provenaient d’Alle-

magne et environ 9% d’Italie et de

Belgique.

Au total, 2,1 millions de tonnes de

produits nis ont été déchargés dans

les ports rhénans de Bâle (cf. à ce su-

jet page 5). Cela correspond à un recul

de plus de 30% par rapport à l’année

précédente. Ce recul est lié principa-

lement à la diminution de la demande

en huile de chauage extra-légère

durant l’année précédente. Sur le ter-

ritoire suisse, le transport des pro-

duits nis depuis les ports rhénans

des deux cantons de Bâle a été eec-

tué à 60,5% par rail et à 39,5% par

route.

Le rapport annuel 2014 de l’Union

Pétrolière contient d’autres chires et

faits relatifs à l’économie pétrolière. Le

rapport annuel 2014 peut être téléchar-

gé en français et en allemand sur notre

site www.petrole.ch (PDF) ou comman-

dé en version papier auprès de l’Union

Pétrolière ([email protected]).

La Suisse ne doit plus croire au mythe selon lequel elle ferait

trop peu pour le climat. Notre version «de luxe» de la protec-

tion du climat ne trouvera sans doute aucun émule dans le

monde et suscite en Suisse même un scepticisme grandissant

et bien compréhensible.

Emissions de gaz à eet de serre en comparaison internationale

95. Autriche

89. Italie

UE-15

82.

Allemagne

70.

Luxembourg

65. Japon

50.

Etats-Unis

46.

Corée du Sud

44. Canada

41. Inde

[

monde

37. Australie

23. Iran

18.

Afrique du Sud

16. Chine

15.

Russie

99.

Grande-Bretagne

114. France

105. Brésil

128. Suède

132. Suisse

139. Ethiopie

kg par USD de PIB

0,9

0,79

0,78

0,75

0,63

0,47

0,44

0,43

0,43

0,40

0,30

0,29

0,26

0,24

0,23

0,21

0,20

0,17

0,14

0,13

0,07

0,25

0,45

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0,0

En rapport avec son produit intérieur brut,

la Suisse est l’un des pays du monde

ayant les plus faibles émissions de gaz à

eet de serre.

de

lʼAllemagne

par chemin de fer

t

t

t t

t

t

t

t

t t t

t t

t t t

par camion

par bateau

par pipeline

de la

France

de

lʼItalie

des

Pays-Bas

de Belgique/

Luxembourg

d’autres pays

de l’UE

Source: OFEV (2014): Indicateurs de l’évolution

des gaz à eet de serre en Suisse

Moyens de transport par lesquels les produits nis sont arrivés en Suisse

,% des produits nis importés en provenaient de l’UE* (en tonnes)

Source: Administration fédérale des douanes

* C’est le moyen de transport utilisé au passage de la frontière qui fait foi.

Les importations par voie aérienne ne sont pas représentées sur ce graphique.

4

Pétrosphère No 3 / Septembre 2015

En juillet 2015, l’Union Pétrolière a organisé un voyage de presse à l’intention des journalistes de Suisse romande. Le groupe

a fait halte chez Sappro SA à Vernier, exploitant du pipeline à produits pétroliers, et chez Saraco SA, qui est responsable du

système d’avitaillement des avions à l’aéroport de Genève. Ce voyage d’information était clôturé par la visite de TAU Tanklager

Auhafen SA, à Muttenz.

C e voyage de presse a permis de

démontrer que la sécurité énergé-

tique de la Suisse n’est pas mena-

cée, même après la fermeture tempo-

raire de la ranerie de Collombey (VS).

Tandis que le pétrole brut est livré exclu-

sivement par oléoduc, les produits

pétroliers sont acheminés dans notre

pays aussi bien par le rail que par

bateaux, camions-citernes ou pipeline.

Les moyens de transport assurant les

Voyage de presse 2015 dédié à la sécurité

d’approvisionnement

Le réseau de canalisations de la société Sappro SA

s’étend sur près de 11 kilomètres et assure

le transport des diérents produits vers les

citernes de stockage correspondantes. Photo: UP

Les principales voies d’importation de pétrole brut et de produits pétroliers en Suisse

A

B

,%

par pipeline

Importations en

par moyen de transport*

* Les importations par voie aérienne ne sont pas

représentées en raison du volume très faible

(moins de ,%).

A Oléoduc

du Jura

Neuchâtelois

(pétrole brut

de Marseille

à Cressier)

B Sappro

(produits pétro-

liers de Marseille

à Vernier)

Oléoduc du

Rhône

(pétrole brut

de Gênes

à Collombey)

importations de produits sont donc lar-

gement interchangeables. Les goulets

d’étranglement (par exemple crue ou

étiage trop bas du Rhin, ou grève des

chemins de fer) peuvent être compen-

sés par un transfert vers un autre moyen

de transport. La multiplicité des points

de passage de la frontière utilisables

dans notre pays (p. ex. Bâle, Genève ou

Stabio) augmente encore la flexibi lité.

En 2014, 6,2% des produits nis impor-

tés en Suisse ont été acheminés par pi-

peline.

Sappro SA (Société du pipeline à

produits pétroliers sur territoire gene-

vois) exploite depuis 1967 une canali-

sation reliant la Suisse au pipeline Mé-

diterranée Rhône, qui s’étend de Lavéra

(près de Marseille) à Saint-Julien via

Lyon et aboutit au terminal de Vernier.

Sappro SA assume la responsabilité des

12 derniers kilomètres – ceux situés sur

territoire suisse – de ce pipeline qui en

totalise à peu près 600. Outre le mazout

et les carburants, du kérosène est ache-

miné en Suisse par ce moyen. Actuelle-

ment, le transport de biocarburants par

le pipeline Sappro n’est pas autorisé.

Les diérents groupes de produits se

distinguent les uns des autres par leur

densité. C’est susant pour qu’ils ne se

mélangent pas, abstraction faite d’une

zone de mélange entre chaque «pack de

produits». Ces packs sont pompés à

haute pression de Marseille en direc-

tion de la Suisse. Les produits arrivent

au terminal de Vernier en l’espace d’une

semaine.

En 2014, près de 900 000 tonnes de

produits nis ont été acheminées en

Suisse par ce moyen. Thomas Uriot,

directeur de Sappro SA, s’attend à ce

que les importations augmentent de

10% suite à la fermeture de la ranerie

de Collombey. Il n’y a cependant pas de

quoi s’alarmer, car comme son débit est

réduit pendant la nuit et le weekend, le

pipeline n’est exploité qu’au tiers de sa

capacité maximale. Il y a donc de la

marge. Selon Thomas Uriot, un allonge-

ment des temps d’exploitation ne nuirait

nullement à la sécurité. La mise à dispo-

sition écologique et sûre des produits

est prioritaire pour Sappro, raison pour

laquelle Thomas Uriot en personne

eectue régulièrement des contrôles à

vélo tout le long du pipeline

.

A

B

par bateau

par chemin de fer

par camion

par pipeline

ranerie Bâle

Kreuzlingen

Vernier

Cressier

Scha-

house

Chiasso

,%

par chemin de fer

,%

par bateau

,% par camion

5

Pétrosphère No 3 / Septembre 2015

Pétrosphère: Quels sont les thèmes d’actualité dans

l’agenda de TAU Tanklager Auhafen SA?

Olivier Waldner: Nous sommes en train de conclure deux

grands projets qui nous ont occupés pendant trois ans. Il

s’agit d’une part de l’assainissement du revêtement de divers

bacs de rétention destinés à recueillir les hydrocarbures en

cas d’avarie. D’autre part, nous avons entièrement remplacé

le système de mesure assurant la saisie correcte des quan-

tités de produits déstockés.

De Vernier, le kérosène (Jet A-1) est transporté par pipeline

à l’aéroport de Genève, où la société Saraco SA (Geneva

Fuelling Services) est responsable de l’avitaillement des

avions. Près de 470 millions de litres de kérosène ont été

livrés ainsi en 2014. Les carburants sont stockés dans six

citernes enterrées, dont la capacité totale de 3,1 millions

de litres garantit une autonomie de 1,5 jour même en cas de

goulet d’étranglement des livraisons pendant la haute

saison des vols charters.

Des matières dangereuses sont stockées dans votre dépôt

d’hydrocarbures. Quelles sont les mesures de sécurité prises

pour prévenir par exemple les incendies ou le débordement

de réservoirs?

O. W.: En raison des quantités de produits dangereux stockées

chez nous, notre entreprise est soumise à l’ordonnance sur

les accidents majeurs. Cela nous oblige à prévoir les mesures

adéquates. Il est essentiel que les prescriptions de sécurité

soient scrupuleusement observées. Nos réservoirs sont

équipés de dispositifs d’arrosage stationnaires qui, en cas

d’incen die, sont alimentés par notre propre station de pom-

page de l’eau du Rhin. Les tests et exercices réguliers du

service d’intervention constituent un élément de prévention

important.

Pour prévenir le débordement de réservoirs, il faut d’une

part un bon planning des espaces vides. Chaque réservoir est

muni en outre de sondes à autosurveillance, qui interrompent

automatiquement le remplissage lorsqu’elles sont sollicitées.

La fermeture de la ranerie de Collombey VS a remis la sécu-

rité d’approvisionnement au centre des préoccupations.

Cela a-t-il déjà eu un eet sur vos taux de roulement pendant

les deux premiers trimestres de 2015?

O. W.: Nous avons constaté une augmentation des taux de rou-

lement au cours des deux premiers trimestres de 2015. La fer-

meture de la ranerie de Collombey y a certainement contri-

bué. D’autre part, le niveau du Rhin a été constamment

favorable à la navigation pendant cette période, ce qui a per-

mis aux bateaux de naviguer à pleine charge.

La crue du Rhin a provoqué des interruptions du trac fluvial

au cours du printemps. Les ports rhénans sont-ils vraiment

en mesure de garantir l’approvisionnement de la Suisse

en produits pétroliers?

O. W.: Les interruptions de trac dues aux crues du Rhin n’ont

jamais duré plus de quelques jours. Elles ne mettent pas en

péril l’approvisionnement de la Suisse, car les stocks de notre

pays sont susants pour y faire face.

La fermeture de Collombey a montré que vous pouviez

réagir rapidement. Où voyez-vous les limites de capacité

de TAU Tanklager?

O. W.: Nous travaillons actuellement en deux équipes, cinq

jours et demi par semaine (samedi matin inclus). A l’étranger,

les parcs de réservoirs sont exploités normalement six jours

par semaine et 24 heures sur 24. L’allongement des temps

d’exploitation et les optimisations supplémentaires nous

orent la possibilité d’augmenter considérablement notre ca-

pacité de transbordement.

Abstraction faite des basses émissions de CO₂ par tonne-

kilomètre, quels sont les avantages du transport fluvial sur

le Rhin par rapport à d’autres moyens de transport?

O. W.: Le Rhin est le seul axe de transport qui est encore loin

d’avoir atteint sa limite de capacité. Contrairement à nos auto-

routes, qui sont déjà proches de la saturation. Le trac ferro-

viaire, lui aussi, ne dispose plus que d’une très faible capacité

d’extension. De plus, une péniche sur le Rhin permet de trans-

porter, de manière écologique, l’équivalent de 100 camions-

citernes ou de deux trains de vingt wagons-citernes chacun.

Merci de nous avoir accordé cet entretien.

Photo: UP

Vous trouverez d’autres informations sur le site

www.tau-ag.ch

La société TAU Tanklager Auhafen SA a été fondée en

2012. Basée à Muttenz, elle est issue de la fusion des

sociétés AVIA SA et Tankanlagen Auhafen SA. Elle em-

ploie 27 collaborateurs. 134 réservoirs, représentant une

capacité totale de près de 530 000 m³, sont à disposition

pour le stockage et le transborde-

ment de produits pétroliers (mazout,

diesel, essence). 90% des produits

sont livrés par péniches sur le Rhin,

les 10% restants étant acheminés

par le rail. Le transport des produits

vers les dépôts indigènes s’eectue

par chemin de fer, alors que les

clients en bout de chaîne (sta-

tions-service, livraisons de mazout)

sont approvisionnés par camions-ci-

ternes.

Olivier Waldner

Directeur de TAU

Tanklager Auhafen SA

Photo: UP

6

7

8

6

7

8

1

/

8

100%