Note de présentation du projet de la loi de finances pour 2013

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE

MINISTERE DES FINANCES

N

N

No

o

ot

t

te

e

e

d

d

de

e

e

p

p

pr

r

ré

é

és

s

se

e

en

n

nt

t

ta

a

at

t

ti

i

io

o

on

n

n

d

d

du

u

u

p

p

pr

r

ro

o

oj

j

je

e

et

t

t

d

d

de

e

e

l

l

la

a

a

l

l

lo

o

oi

i

i

d

d

de

e

e

f

f

fi

i

in

n

na

a

an

n

nc

c

ce

e

es

s

s

p

p

po

o

ou

u

ur

r

r

2

2

20

0

01

1

13

3

3

Note de présentation du projet de la loi de finances pour 2013.

Page 2 sur 25

RESUME

L’élaboration de la présente loi de finances a tenu compte du contexte

international qui se caractérise par une conjoncture économique et financière instable au

cours du premier semestre 2012 qui a influé négativement sur les fondamentaux de

l’économie mondiale malgré les mesures prises par les pays de la zone euro en termes de

renforcement des capacités de financement du secteur bancaire (Fonds Européen de

Stabilité Financière et Mécanisme Européen de Stabilité) et en termes de confortement de

la rigueur budgétaire (le Pacte budgétaire).

Ces contre performances ont impacté le marché pétrolier qui a enregistré, depuis le mois

de mai 2012 une tendance baissière qui avait ramené le prix du Brent au dessous des 100

$/bl et le brut algérien à 93,7 $US/bl en moyenne au cours du mois de juin.

Le contexte interne est marqué en ce début d’année par (i) un confortement des équilibres

externes en liaison avec des revenus appréciables dus à la bonne tenue, au cours des

quatre premiers mois de l’année en cours, du prix du brut algérien et (ii) un creusement du

déficit du Trésor en relation avec la forte hausse des dépenses budgétaires.

Il faut indiquer, toutefois, que le niveau de l’épargne publique demeure appréciable

représentant l’équivalant de 2 ans et demi du budget d'équipement consommé, en

moyenne, au cours des dernières années.

La loi de finances 2013 s’inscrit, par ailleurs, dans la continuité de la mise en œuvre du plan

quinquennal ainsi que la prise en charge des dépenses courantes.

La présente loi de finances intègre une dose appréciable de rationalisation des dépenses

budgétaires à travers le repli des dépenses courantes (-12,0%) et la réalisation des projets

d'investissement à caractère prioritaire.

Les mesures législatives proposées dans la loi de finances pour 2013 s’articulent autour de

divers objectifs à caractère financier, économique et social, dont notamment, la baisse de

la pression fiscale sur l'acte d'investissement, la promotion des activités économiques

implantées dans les wilayas du Sud et l'assainissement des comptes d'affectation spéciale.

En tout état de cause, l’économie mondiale se place aujourd’hui dans une situation

instable où prédomine, le ralentissement de la croissance mondiale, la contraction des

échanges commerciaux extérieurs, les doutes sur la viabilité des finances publiques de pays

à fort poids dans l’économie mondiale, la persistance de tensions sur les marchés

financiers, l’instabilité monétaire et les risques sur la viabilité de l’euro.

Note de présentation du projet de la loi de finances pour 2013.

Page 3 sur 25

1- INTRODUCTION

Le budget de l'Etat prévisionnel pour 2013 est élaboré dans un contexte économique et

financier qui se caractérise :

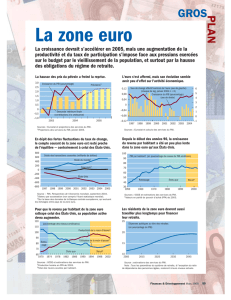

Au plan international: la conjoncture économique et financière, au cours du premier

semestre 2012, demeure instable malgré les mesures prises par les pays de la zone euro en

termes de mise en place d'instruments financiers de pare-feux (Fonds Européen de Stabilité

Financière et Mécanisme Européen de Stabilité) et de rigueur budgétaire (le Pacte

budgétaire). En effet, la relative stabilisation des indicateurs macroéconomiques et

financiers, observée au premier trimestre de 2012, a été remise en cause au second

trimestre de 2012, période durant laquelle des signes de dégradation sont réapparus dans la

zone Euro.

Ce retournement de la situation au second trimestre 2012 en zone euro, a impacté les autres

grandes économies, telles que celle des Etats-Unis et des pays émergents.

Les institutions financières internationales ont ainsi revu à la baisse leurs prévisions de

croissance économique en retenant, en 2012, -0,3% pour zone Euro, +2,0% pour les Etats

Unis et 5,6% pour les pays émergents et en développement. Ce qui fera contracter la

croissance mondiale à 3,5%.

Ces faibles performances économiques induiront une contraction de la demande mondiale

sur les matières premières, dont notamment les produits énergétiques, avec une pression

négative sur le marché pétrolier mondial dont des signes de dégradation se sont fait sentir

depuis mai 2012.

En 2013, la situation, en termes de croissance économique globale, n’évoluera pas

sensiblement, dans la mesure où les perspectives établies par les institutions financières

internationales tablent sur une reprise modérée aux Etats-Unis (+2,3%), une quasi

stagnation dans la zone Euro (+0,7%) et un essoufflement de l’activité dans les pays

émergents et en développement (5,9%).

Au plan interne: la conjoncture est marquée au 1er semestre 2012 par un confortement

des équilibres externes en liaison avec des revenus appréciables dus à la bonne tenue du

prix du brut algérien et un creusement du déficit du Trésor , à fin juin 2012, du fait de

l’influence de la hausse des dépenses budgétaires (+35,5%) aussi bien de fonctionnement

(+37,5%) que d’équipement (+31,2%). Il faut noter, toutefois, que l’épargne publique s’élève

à 5 382 milliards de DA, soit l’équivalant de 2 ans et demi de la moyenne des

consommations de budget d’équipement au cours des dernières années.

Par ailleurs, la loi de finances pour 2013 s’inscrit, dans son volet dépenses, dans la continuité

de la mise en œuvre du plan quinquennal 2010-2014 ainsi que la prise en charge des

dépenses courantes.

Note de présentation du projet de la loi de finances pour 2013.

Page 4 sur 25

2 -LE CONTEXTE MACROECONOMIQUE ET FINANCIER DU PROJET

DE LA LOI DE FINANCES POUR 2013.

2.1- Le contexte externe.

Comparativement à la deuxième moitié de l’année 2011, le début de l’année 2012 a été

marqué par un relatif redressement des indicateurs macroéconomiques et financiers aux

Etats-Unis et à un degré moindre en Europe, économies qui ont été fortement impactées par

la crise des dettes souveraines en 2011. Ainsi, la croissance mondiale s’est accélérée pour

atteindre 3,5% au premier trimestre de 2012. Cette hausse s’explique en partie par des

facteurs temporaires, parmi lesquels une amélioration de la situation financière et un

redressement de la confiance en réaction aux opérations de refinancement à long terme de

la Banque Centrale Européenne (BCE). Le commerce mondial a rebondi parallèlement à la

production industrielle au premier trimestre de 2012, ce qui a profité aux pays orientés vers

le commerce extérieur, notamment l’Allemagne et les pays asiatiques. En Asie, la croissance

a été portée aussi par un rebond plus vif que prévu de la production industrielle, du fait de la

reprise des chaines logistiques perturbées par les inondations en Thaïlande fin 2011, et par

une demande intérieure plus vigoureuse que prévu au Japon.

Cependant, les résultats du deuxième trimestre ont été moins bons. La création d'emplois a

ralenti, et le chômage est resté élevé dans beaucoup de pays avancés, en particulier le

chômage des jeunes dans la périphérie de la zone euro.

La périphérie de la zone euro a été l'épicentre d'une nouvelle aggravation des tensions sur

les marchés financiers, provoquée par la montée de l'incertitude politique et financière en

Grèce, les problèmes du secteur bancaire en Espagne et les doutes quant à la capacité des

gouvernements d'opérer leur ajustement budgétaire et leurs réformes, ainsi qu'à la volonté

des pays partenaires à leur fournir de l'aide.

L'aggravation des tensions dans les pays de la périphérie de la zone euro s'est manifestée

comme lors des épisodes précédents, avec des sorties de capitaux, une nouvelle hausse des

rendements souverains, un cercle vicieux entre les Etats et le secteur bancaire, une hausse

des passifs des banques centrales, une nouvelle réduction du levier des banques et une

contraction du crédit au secteur privé. Les effets stabilisateurs des opérations de

refinancement à long terme de la BCE dans les marchés financiers se sont donc affaiblis.

Pour ce qui est de l'économie réelle, les indicateurs avancés laissent présager une nouvelle

contraction de l'activité dans l'ensemble de la zone euro au deuxième trimestre.

Compte tenu de ces nouvelles perspectives, le Fonds Monétaire Internationale « FMI » fait

état d’une croissance plus faible au cours du second semestre de 2012.

Selon le FMI, les perspectives de la croissance économique mondiale en 2012, affichent un

ralentissement (3,5% en 2012 contre 3,8% en 2011) sous l’effet d’une croissance modérée

aux Etats Unis (+2,0%), d’une récession dans la zone euro (-0,3%) et d’un ralentissement

dans les pays émergents et en développement (5,6%). En 2013, la croissance économique

mondiale s'établirait à 3,9%, tirée notamment par la croissance des pays émergents et en

Note de présentation du projet de la loi de finances pour 2013.

Page 5 sur 25

développement (+5,9%), la croissance aux Etats-Unis afficherait un taux de 2,3% alors que la

zone Euro connaitrait une légère reprise (+0,7%).

En matière d’inflation, la tendance serait à la décélération tant au niveau des pays avancés

(+2,0% en 2012 et 1,6% en 2013) qu’au niveau des pays émergents et en développement

(+6,3% en 2012 et 5,6% en 2013), en raison du repli des prix des matières premières hors

combustibles prévu en 2012 (-12,0%) et en 2013 (-4,3%).

Les cours du pétrole brut1devront, quant à eux, se replier de -2,1% en 2012 et de -7,5% en

2013.

Le commerce international de biens et services enregistrera une croissance de 3,8% en 2012

et 5,1% en 2013.

Perspectives de l’économie mondiale en 2012 et 2013

(1)Perspectives de l’économie mondiale (FMI, Avril 2012).

(2) Perspectives de l’économie mondiale (FMI, juillet 2012).

(3) Perspectives économiques de l’OCDE (OCDE, Mai 2012).

(4) Prévisions juin 2012.

Aux Etats Unis

Les prévisions de croissance économique revues par le FMI situent la croissance économique

des Etats Unis entre 2% et 2,3% pour les années 2012 et 2013.

La croissance économique aux Etats-Unis a continué à ralentir au deuxième trimestre, à un

rythme certes moins rapide que prévu mais dans un contexte d'incertitude. Entre avril et

juin, le produit intérieur brut (PIB) américain a augmenté de 1,5% en rythme annualisé par

rapport au trimestre précédent où il avait progressé de 2,0%

Malgré un taux de chômage persistant (+8,2%), la consommation des ménages, notamment

des services, a relativement bien résisté, progressant de 1,5% d'avril à juin, et a permis à elle

seule d'assurer 70% de la hausse du PIB. Mais, elle ralentit toutefois notamment par rapport

1 Moyenne simple des cours de trois (3) bruts (Brent, Dubaï et WTI).

2012 2013

FMI

(1)

FMI (2)

OCDE (3)

BM(4)

FMI (1)

FMI (2)

OCDE (3)

BM(4)

Etats Unis

2,1

2,0

2,3

2,1

2,4

2,3

2

,1

2,4

Zone Euro

-

0,3

-

0,3

-

0,2

-

0,3

0,9

0,7

1,2

0,7

Allemagne

0,6

1,0

1,2

1,5

1,4

2,0

France

0,5

0,3

0,6

1,0

0,8

1,2

Italie

-

1

,6

-

1,9

-

1,7

-

0,3

-

0,3

-

0,4

Espagne

-

1,8

-

1,5

-

1,6

0,1

-

0,6

-

0,8

Pays émergents et en

développement

5,7

5,6

6,1

5,9

Région MENA

4,2

5,5

3,7

3,7

Monde

3,5

3,5

3,3

2,5

4,1

3,

9

3,8

3,0

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%