Haïti: Évolution Économique de l`année 2002 et les

NATIONS UNIES

COMMISION ÉCONOMIQUE

POUR L’AMÉRIQUE LATINE

ET LES CARAÏBES -

CEPALC

Distr.

LIMITEE

LC/MEX/ L.564

17 Octobre 2003

ORIGINAL: ESPAGNOL

HAÏTI: ÉVOLUTION ÉCONOMIQUE DE L’ANNÉE 2002

ET LES PERSPECTIVES POUR 2003

03-10-26

iii

TABLE DES MATIERES

Page

1. Caractéristiques générales de l’évolution récente.................................................. 1

2. Perspectives pour l’année 2003 ............................................................................. 2

3. L’évolution du secteur externe .............................................................................. 4

4. La politique économique et les réformes structurelles........................................... 6

a) La politique fiscale....................................................................................... 6

b) La politique monétaire ................................................................................. 6

c) La politique de change................................................................................. 7

d) La politique commerciale............................................................................. 7

5. La production, l’emploi et les prix......................................................................... 8

a) L’activité économique.................................................................................. 8

b) Les prix, les rémunérations et l’emploi........................................................ 9

Annexe statistique............................................................................................................ 11

TABLEAUX

Tableau Page

1 Principaux indicateurs économiques, 1998-2002 ............................................... 13

2 Principaux indicateurs trimestriels, 2001-2003 .................................................. 15

3 Offre et demande globales, 1998-2002............................................................... 16

4 Produit intérieur brut par principaux secteurs, aux prix du marché,

1998-2002........................................................................................................... 17

5 Indicateurs de la production agricole et de l’élevage, 1997-2002 ...................... 18

6 Indicateurs de la production industrielle, 1998-2002.......................................... 19

7 Evolution de la production et de la consommation d’électricité, 1998-2002 ..... 20

8 Principaux indicateurs du commerce extérieur de biens, 1995-2002 ................. 21

9 Exportations de biens fob, 1998-2002................................................................ 22

10 Importations de biens cif, 1998-2002 ................................................................. 23

iv

Tableau Page

11 Balance des paiements (présentation analytique), 1997-2002............................ 24

12 Évolution du taux de change, 1996-2002 ........................................................... 25

13 Indicateurs de l’endettement externe, 1997-2002............................................... 26

14 Évolution des prix intérieurs, 1996-2002............................................................ 27

15 Évolution des prix à la consommation, 1999-2003............................................. 28

16 Évolution des rémunérations, 1996-2002........................................................... 29

17-A Indicateurs monétaires, 1998-2002..................................................................... 30

17-B Bilan de la BRH, 1997-2002............................................................................... 31

18 Recettes et dépenses du gouvernement central, 1998-2002................................ 32

19 Indicateurs du système bancaire, 1998-2002...................................................... 33

HAITÍ: EVOLUTION ECONOMIQUE DE

L’ANNEE 2002

1. Caractéristiques générales de l’évolution récente 1

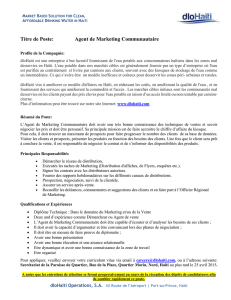

Dans un contexte national caractérisé par la persistance de l’instabilité politique et

institutionnelle, le taux de croissance économique d’Haïti a été négatif en 2002, la

deuxième année consécutive, à la suite d’une contraction du produit interne brut (PIB) de

0,9%. La faible progression obtenue les années précédentes de certains indicateurs

macroéconomiques a régressé de manière significative, donnant lieu à une plus grande

fragilité des comptes publics, avec un déficit fiscal de 2,9% du PIB et une forte chute tant

des exportations (–10%) que des importations (–7%). Les conséquences sociales

adverses dérivées de cette situation dans l’unique Pays Moins Avancé (PMA) de la région

sont importantes et plusieurs institutions internationales mentionnent même la

possibilité d’un risque humanitaire imminent, puisque des secteurs de la population

chaque fois plus nombreux ont atteint un seuil de vulnérabilité critique.

Parmi les quelques facteurs qui ont permis

d’éviter une détérioration plus importante de la

situation économique, on compte les flux des

transferts privés dont le montant total s’est élevé

à 676 millions de dollars, ainsi que l’évolution

favorable des termes de l’échange grâce à la

baisse des prix des hydrocarbures. Le déficit du

solde global (–80,5 millions de dollars) a été

couvert par une diminution des réserves de 49

millions de dollars et un financement exception-

nel, les arriérés accumulés du service de la dette

externe et un refinancement de 28 millions de

dollars. A la fin de l’année fiscale, les réserves

internationales nettes couvraient moins de deux

mois d’importations.

Les finances du gouvernement central ont

présenté une amélioration de la contribution

indirecte (16,6%) et des recettes réelles (12,2%)

grâce aux recouvrements plus importants sur le

commerce extérieur (7,4%). Cependant, la forte

augmentation des dépenses de fonctionnement

de l’administration publique (40,6%) a été un

facteur déterminant qui a contrecarré la diminu-

tion du déficit du gouvernement central, financé

exclusivement par des ressources de la Banque

Centrale d’Haïti (Banque de la République

d’Haïti, BRH) et l’accumulation des arriérés du

service de la dette externe.

L’incapacité d’assainir le déficit public et

de couvrir les arriérés du service de la dette

externe, ainsi que la politique de subside aux

prix domestiques des dérivés des hydrocarbures,

ont été les principaux obstacles à la signature

d’un nouveau programme intérimaire (Staff-

monitored program) avec le Fonds monétaire

international (FMI). Malgré les démarches

effectuées par les autorités nationales en 2001 et

2002, cet accord ne s’est concrétisé qu’au mois

de mai dernier. Les autorités se sont engagées à

réduire l’inflation et le déficit public, à stabiliser

Graphique 1

PRODUIT ET REVENU NATIONAL BRUT

(Taux de croissance)

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

1996 1997 1998 1999 2000 2001 2002 -3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Revenu national

PIB

PIB per cápita

Revenu national

Source: CEPALC, sur la base de chiffres officiels.

2

le taux de change et à créer un climat politique

susceptible de restaurer la confiance des acteurs

économiques nationaux, ainsi que de la commu-

nauté financière internationale.

La fragilité du système financier s’est

aggravée à la suite de la crise qui a ébranlé les

Coopératives d’Epargne et de Crédit —caisses

populaires— au début du deuxième trimestre,

culminant avec l’effondrement de ces schémas

financiers parallèles vers le mois de juillet 2002,

lorsque les coopératives déclarèrent la suspen-

sion des paiements à leurs clients. Les autorités

n’ont pu restituer la plupart des fonds gérés par

ces institutions; ce fait, auquel s’ajoute une

absence de législation en la matière, a causé des

pertes parmi les épargnants estimées à près de

200 millions de dollars 2 et des préjudices non

encore comptabilisés tant au système financier

qu’à l’ensemble de l’économie, qu’atteste la

dégradation de l’épargne des familles.

2. Perspectives pour l’année 2003 3

A seulement trois mois de la fin de l’année fiscale 2003, les signes tant d’une possible

solution à l’impasse politique (voir l’encart) que vit le pays que d’une relance de

l’économie sont peu nombreux. En ce qui concerne le premier point, un grand

scepticisme prévaut dans les milieux politiques nationaux et la communauté

internationale. Malgré la dernière mission effectuée par l’ OEA en mars 2003 et ses

récentes décisions à la 33e Assemblée générale en juin, les progrès pour aplanir les

principaux points du conflit entre l’opposition et le gouvernement —surgi à l’issue des

résultats des élections législatives en mai 2000 et que des acteurs additionnels ont

aggravé— sont encore très restreints et on n’entrevoit pas de solution prometteuse à

court terme. Au contraire, on observe une polarisation grandissante, qui incorpore à la

scène politique, outre les forces politiques «traditionnelles» —Fanni Lavalas (parti du

gouvernement) et Convergence Démocratique (coalition de diverses organisations

d’opposition)— d’autres secteurs de la société civile, en particulier le dénommé «Groupe

des 184».

Sur le plan économique, dès le début de

l’exercice fiscal en octobre 2002, on a enregistré

des signes d’instabilité préoccupants suite aux

persistantes rumeurs d’une possible conversion

en monnaie nationale des dépôts en dollars, ce

qui a occasionné une dévaluation accélérée de la

gourde et une importante fuite de devises

évaluée à près de 90 millions de dollars. Pareil-

lement, l’incertitude est demeurée quant à la

reprise du financement externe, l’approbation du

nouveau budget et les «règles du jeu» pour

l’année 2003.

A la suite de la hausse des prix internes des

dérivés des hydrocarbures (52%) à partir du

mois de janvier, suivie de multiples ajustements

ultérieurs qui atteignent plus de 100% à ce jour,

une nette reprise de l’inflation s’est manifestée

(39,3% en glissement annuel au mois d’avril).

D’autres facteurs aggravant ce phénomène ont

été le financement au secteur public et la

dévaluation accélérée de la monnaie nationale,

qui à la fin du mois de mai accumulait déjà

une dépréciation de 57% en glissement annuel.

Après sept années sans ajustement, le

nouveau salaire minimum (70 gourdes par

jour), stipulé au début de février, n’a pu pallier

la perte du pouvoir d’achat de l’ensemble de la

population face aux hausses de prix générali-

sées.

Les interventions de la BRH sur le marché

des changes en opérations d’achats de devises

atteignaient au mois d’avril environ 30 millions

de dollars pour couvrir les obligations des

autorités, en particulier la facture des importa-

tions pétrolières. Cependant, les pertes de

réserves n’ont pu être compensées et, face aux

«spéculations» contre la gourde au début de

l’année fiscale en cours (octobre-novembre) et

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

1

/

34

100%