Médias audiovisuels

Les actes des ateliers

A

t

e

l

i

e

r

d

e

l

a

c

o

n

c

u

r

r

e

n

c

e

d

u

3

0

s

e

p

t

e

m

b

r

e

2

0

0

8

Les actes des ateliers

Médias audiovisuels :

contenu et concurrence

Scriphoto – Fotolia.com

22

Les actes des ateliers

Présidé par : Louis Vogel, président, université de Paris II Panthéon-Assas et Laurent Benzoni, professeur

de sciences économiques, université de Paris II Panthéon-Assas, cabinet Tera consultants

Accueil .................................................................................................................................................. 3

Virginie Beaumeunier, sous-directrice de la concurrence à la direction générale de la concurrence,

de la consommation et de la répression des fraudes

Introduction ........................................................................................................................................ 4

Louis Vogel

Le point de vue du juriste ............................................................................................................... 6

Jean-Bernard Blaise, professeur émérite, université de Paris II Panthéon-Assas

Le point de vue de l’économiste ................................................................................................... 11

Laurent Benzoni

Débat .................................................................................................................................................... 15

Table ronde : Quelle nouvelle donne concurrentielle

dans l’économique du numérique ? ............................................................................................. 16

Elisabeth Flüry-Hérard, conseillère, Conseil supérieur de l’audiovisuel (CSA)

Philippe Distler, directeur général, Autorité de régulation des communications électroniques et des

postes (ARCEP)

Jean-Michel Counillon, secrétaire général, TF1

Frédéric Mion, secrétaire général, Canal+

Karine Blouet, secrétaire générale, M6

Maxime Lombardini, directeur général, Free

Martin Rogard, directeur France, Dailymotion

Conclusion ........................................................................................................................................... 25

Louis Vogel

Médias audiovisuels :

contenu et concurrence

Atelier de la concurrence du 30 septembre 2008

Scriphoto – Fotolia.com

Réalisation Paragramme

33

Médias audiovisuels : contenu et concurrence

Atelier du 30 septembre 2008

L’atelier débutera par deux rappels. Le premier, présenté

par Jean-Bernard Blaise, concernera les fondamentaux juridi-

ques et le deuxième, traité par Laurent Benzoni, insistera sur

les fondamentaux économiques. Ensuite, nous aurons une

table ronde intitulée : « Quelle nouvelle donne concurrentielle

dans l’économie numérique ? ».

Trois éléments de réflexion nous paraissent particulièrement

importants pour la discussion.

Tout d’abord l’audiovisuel public connaît un changement

fondamental avec le retrait des chaînes publiques du marché

publicitaire. Ceci n’implique pas le fait que cette situation n’a

aucun impact économique sur le secteur privé. Les chaînes

publiques restent concurrentes des chaînes privées en ter-

mes d’audience et ont également un impact par l’acquisition

des droits de diffusion. Vous le savez, une réflexion est en

cours à Bruxelles sur la doctrine des aides d’Etat en matière

audiovisuelle. Aussi, les nouvelles modalités prévues pour le

financement de l’audiovisuel public en France confèrent une

importance particulière à la définition du contenu des mis-

sions de service public. Il est vrai que cette définition intéresse

aussi la mise en œuvre des règles de concurrence puisque le

contenu de service public peut entrer en ligne de compte dans

l’appréciation, par l’autorité de concurrence, des exclusivités

dont dispose un opérateur public.

Cela nous amène au deuxième sujet essentiel de réflexion :

celui des exclusivités. En effet, les exclusivités de diffusion sont

au cœur du modèle économique des opérateurs audiovisuels.

L’enjeu essentiel réside, bien entendu, dans les contenus pre-

miums qui sont les facteurs d’audience et les moteurs d’abon-

nements. L’exclusivité est ce qui fait la valeur du droit pour

le producteur du contenu et donc, son revenu. Les autorités

de concurrence ont émis très tôt un regard critique sur les

risques anticoncurrentiels des exclusivités, l’accumulation de

droits exclusifs pouvant entraîner un verrouillage du marché.

En outre, l’impossibilité d’accéder aux contenus premiums

peut constituer une barrière à l’entrée. Pour autant, il n’y a

pas eu, jusqu’à présent, d’interdiction en soi ou de percée

de ces exclusivités, mais plutôt une approche pragmatique

au cas par cas.

Les autorités de concurrence ont essentiellement exigé des

opérateurs qu’ils atténuent la portée des exclusivités sans aller

jusqu’à leur imposer un abandon pur et simple. Nous avons vu

que ces atténuations portaient essentiellement sur le champ

ou sur la durée de ces exclusivités. Cet atelier examinera no-

tamment dans quelles mesures le cadre classique de l’analyse

des exclusivités par les autorités de concurrence appelle des

reformulations à la lumière des évolutions les plus récentes du

marché telles que nous les avons évoquées précédemment.

Enfin, le troisième axe de réflexion n’est pas exhaustif. Il

concerne les nouveaux diffuseurs sur Internet comme les si-

tes de partage et d’échange. Nous pouvons nous demander

si l’analyse concurrentielle des exclusivités doit ménager une

place particulière à ces acteurs émergents. Il est vrai que leurs

coûts de diffusion sont différents de ceux de leurs diffuseurs

traditionnels. Devons-nous les considérer comme de nouveaux

Accueil

Virginie Beaumenier

sous-directrice de la concurrence, DGCCRF (1)

Je vous souhaite la bienvenue, au nom de la DGCCRF, pour

cette deuxième édition des ateliers de la concurrence 2008 et

vous prie d’excuser Bruno Parent, en déplacement avec le mi-

nistre aujourd’hui.

Je suis particulièrement contente de voir que vous êtes

nombreux aujourd’hui. L’audience est toujours importante,

mais l’on constate que le pouvoir d’attractivité de la télévision

et du cinéma reste inchangé, même si, nous le verrons ulté-

rieurement lors du débat, il existe d’autres opérateurs suscitant

une attractivité concurrente.

Je me contenterai de quelques mots introductifs pour sou-

ligner l’intérêt de ce sujet et je laisserai à Maître Vogel le soin

de faire la vraie introduction sur le fond.

Le sujet « Les médias audiovisuels : contenu et concurrence »

proposé par d’éminents membres du comité de pilotage des

ateliers, nous a paru particulièrement intéressant au regard

d’une actualité, si ce n’est brûlante, en tout cas renouvelée. Dire

que le monde de l’audiovisuel était simple auparavant et qu’il

est devenu complexe aujourd’hui, est sans doute une banalité,

mais je crois que cela recouvre quand même une certaine réalité.

Auparavant, les marchés, notamment télévisuels, étaient assez

simples. Ils proposaient la télévision gratuite ou la télévision à

péage, mais aujourd’hui, avec l’évolution technologique et,

notamment, les progrès de la convergence, nous voyons que

ces définitions sont quelque peu bouleversées.

En effet, nous constatons que les opérateurs de télécom-

munications portent un intérêt croissant au contenu audiovisuel

puisqu’ils y voient désormais, au moins pour certains d’entre

eux, un enjeu stratégique. Les modèles économiques ont sans

doute encore vocation à évoluer, mais nous voyons bien qu’il

existe maintenant une frontière assez floue entre les contenus

et les contenants ou les tuyaux qui amènent ces contenus.

L’autre facteur de changement essentiel est bien entendu

Internet puisque les contenus audiovisuels participent au

succès d’une nouvelle génération de blogs, de sites Internet,

de réseaux communautaires ou de réseaux de partage de vi-

déos. Tous ceux qui ont des adolescents dans leur entourage

comprendront tout à fait ce que signifie cette nouvelle forme

de concurrence intermodale (expression employée dans les

transports), car on remarque que cette jeune population zappe

énormément, qu’il s’agisse de la télévision ou d’Internet.

Evidemment, ces évolutions sont susceptibles d’entraîner

de nouvelles tensions pour l’accès au contenu attractif. Donc,

nous verrons si cela appelle de nouvelles approches, des adap-

tations de la pratique décisionnelle et des infléchissements de

jurisprudence des autorités de concurrence.

1 Virginie Beaumenier a été nommée rapporteur général

de l’Autorité de la concurrence par arrêté du 3 mars 2009

44

Médias audiovisuels : contenu et concurrence

Atelier du 30 septembre 2008

L’audiovisuel semble, du point de vue de l’évolution des

structures concurrentielles, suivre le chemin de la grande dis-

tribution. Vous le savez, les grands distributeurs qui contrô-

laient le linéaire ont fini par devenir des producteurs de mar-

ques distributeurs : l’opérateur qui contrôle l’accès au client

final finit par dicter ses conditions à l’amont et ne se contente

pas de jouer son rôle de distributeur mais entend devenir lui-

même producteur de MDD dans la distribution, de chaînes à

sa marque dans l’audiovisuel. Les rapports entre les contenus

et la concurrence ont, de tout temps, donné lieu à des frictions

dans le secteur audiovisuel. Ces frictions ont essentiellement

concerné le financement des contenus et l’accès à ces conte-

nus. La question du financement demeure d’actualité. Elle a

été évoquée, mais je crois qu’aujourd’hui, le bouleversement

du modèle économique a incontestablement exacerbé les ten-

sions et le besoin de régulation dans le domaine de l’accès.

Ce seront les deux volets de mon intervention.

I - Concurrence et financement

des contenus audiovisuels

Le financement des contenus audiovisuels, je n’en dirai

qu’un mot parce que Jean-Bernard Blaise reviendra sur les

grandes décisions qui ont émaillé la jurisprudence tant du

Conseil de la concurrence que de la cour d’appel de Paris. Le

droit s’est focalisé autour de deux problématiques majeures :

la publicité audiovisuelle et la redevance.

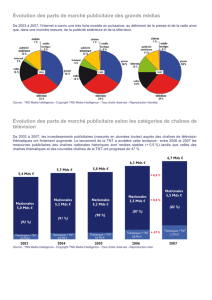

A - La publicité audiovisuelle

La publicité étant une source de financement essentielle, elle

peut évidemment être envisagée du point de vue concurrentiel

comme la source d’un pouvoir de marché anticoncurrentiel.

C’est donc sous l’angle de la définition du marché que la pu-

blicité audiovisuelle a été appréhendée dans le cadre d’affaires,

soit d’abus de position dominante, soit de concentration.

La question que se posent traditionnellement les autorités

de concurrence est la suivante : existe-t-il un marché de la pu-

blicité audiovisuelle au sens strict ou faut-il parler d’un marché

plus général de la publicité pluri-média ? Jusqu’à présent, les

autorités de concurrence ont toujours retenu un marché de

la publicité audiovisuelle, que ce soit l’Autorité de la concur-

rence dans ses décisions TF1 de 1999 et 2001 ou le ministre

de l’économie en matière de contrôle des concentrations, no-

tamment dans ses décisions TMC de 2004 ou CF2i de 2006, la

publicité sur les chaînes gratuites ou payantes formant un seul

et même marché. Pour beaucoup, cette analyse classique ne

paraît plus en phase avec la réalité du marché de la publicité

qui est de plus en plus un marché pluri-média compte tenu

de la pression concurrentielle exercée par chaque média sur

l’autre. Indépendamment de la définition du marché, il est

certain que le pouvoir de marché d’une chaîne ne peut plus,

aujourd’hui, être purement et simplement corrélé à sa part

de marché sur le marché de la publicité.

En réalité, l’analyse des autorités de concurrence, dans le

secteur de la presse - et notamment dans une décision Ouest

acteurs d’un marché en mutation ou plutôt comme des francs-

tireurs qui font peser une menace sous la forme de concurrence

déloyale, voire de parasitisme ? Mais si nous considérons que

ces opérateurs sont des nouveaux acteurs de marché, nous

pouvons nous demander quels sont les rapports de force qui

existent entre eux. Nous pouvons penser en particulier au rôle

et à la puissance de marché des principaux moteurs de recher-

che. Nous voyons donc, effectivement, que les autorités de

concurrence ont des questions à se poser sur l’appréhension

de la rivalité concurrentielle entre ces nouveaux opérateurs et

les acteurs traditionnels du secteur audiovisuel.

Voilà les principaux points qui pourraient être évoqués cet

après-midi. Je suis sûre qu’il y en aura d’autres. J’espère que

le débat sera à la hauteur de vos attentes.

Je laisse maintenant la parole à Louis Vogel qui va entrer

dans le vif du sujet.

Introduction

Louis Vogel

président, université de Paris II Panthéon-Assas

Le secteur audiovisuel connaît actuellement, du point de

vue concurrentiel, un bouleversement sous l’effet conjugué de

l’évolution des techniques et de son corollaire, l’arrivée de nou-

veaux acteurs. Le paysage audiovisuel français n’a aujourd’hui

plus rien à voir avec celui d’il y a encore quelques années.

L’offre audiovisuelle a été démultipliée. Nous sommes

passés de six chaînes analogiques hertziennes, que l’on peut

qualifier d’historiques, à une multitude de chaînes diffusées

sur le câble, le satellite, l’ADSL, la TNT, le téléphone mobile

et maintenant Internet. Nous sommes passés d’une télévision

uniquement linéaire à de nouvelles formes de consommation

telle que la VOD (la vidéo à la demande). Nous sommes passés

d’une époque où les foyers français regardaient la télévision sur

leurs postes à une époque où l’on peut également regarder la

télévision sur son ordinateur ou sur son téléphone mobile.

Cette révolution numérique, très rapide, s’est accompa-

gnée de l’arrivée de nouveaux acteurs qui ont transformé

l’économie du secteur. La convergence des médias, évoquée

il y a quelques instants, c’est-à-dire la constitution d’offres al-

liant télécommunications et télévision comme les offres Triple

Play (Internet, voix sur IP, télévision) ou même maintenant

Quadruple Play (en y ajoutant un service de communications

mobiles), a permis l’apparition de nouveaux entrants : les opé-

rateurs de télécommunications, les TelCo. Ces opérateurs de

télécommunications ne se sont pas contentés de jouer leur

rôle de transporteur, mais ont ajouté d’autres fonctions à cette

fonction de base. Ils sont d’abord devenus des agrégateurs

de bouquets de chaînes de télévision. Au-delà, grâce à leur

puissance financière, ils sont en train de remonter la chaîne de

valeur et de se positionner, au côté des groupes audiovisuels,

dans l’acquisition de contenus et en particulier de contenus à

forte valeur ajoutée comme le cinéma ou le sport.

55

Médias audiovisuels : contenu et concurrence

Atelier du 30 septembre 2008

opérateurs télécoms bouleverse ce schéma classique. France

Télécom, avec un chiffre d’affaires de 53 milliards d’euros

et un bénéfice net de 6,3 milliards d’euros, a une puissance

financière très largement supérieure aux opérateurs tradition-

nels de la télévision. Cette puissance financière lui permet de

négocier des droits premiums cinéma et sport. On sait que

France Télécom a ainsi acquis, en vertu de contrats pluriannuels,

les droits des nouveaux films, séries et catalogues de Warner,

HBO, Fidelity Films et une partie de Gaumont pour alimenter

ses six nouvelles chaînes cinéma. France Télécom a négocié un

accord exclusif de catch up TV avec France Télévision.

En matière de droits sportifs, France Télécom a acheté une

partie des droits de diffusion télévisée du Championnat de

France de football de Ligue 1 pour 203 millions d’euros alors

qu’il ne dispose que de 50 000 abonnés à son offre Orange

Foot. En comparaison, Canal+, qui a cent fois plus d’abon-

nés – plus de 5 millions – a acheté le reste des droits pour

465 millions d’euros. Free et Neuf Cegetel sont également

de nouveaux acteurs sur ce marché. La question qui se pose

alors est la suivante : n’y a-t-il pas ici un risque de prédation à

l’achat, d’effet de levier par subventions croisées et donc, un

risque d’abus de position dominante, la position dominante

étant détenue sur le marché de la téléphonie fixe et l’abus

réalisé sur le marché des achats de droits ?

2 - La concurrence des opérateurs sans réseau

Récemment, sont apparus sur Internet de nouveaux types

d’opérateurs qui ne sont ni des opérateurs de contenu comme

les producteurs ou les chaînes, ni des opérateurs de réseau

comme les opérateurs de télécommunications. Dailymotion et

YouTube mettent à la disposition des internautes des vidéos à

partager. La presse a rendu compte du contentieux opposant

TF1 à Dailymotion et YouTube, la chaîne les ayant assignés

pour contrefaçon, concurrence déloyale et parasitisme en

leur reprochant de diffuser, sans son autorisation, des vidéos

dont elle détient les droits. Dailymotion vient de signer un

accord avec trois sociétés d’auteurs françaises, ce qui mon-

tre bien que la concurrence ne se limite plus aujourd’hui aux

opérateurs de télécommunications, mais que de nouveaux

opérateurs sont apparus.

B - La distribution des chaînes

En matière de distribution des chaînes, deux points de vue

s’opposent : celui des chaînes et celui des distributeurs.

1 - Le point de vue des chaînes

Les chaînes font essentiellement valoir leur dépendance vis-

à-vis des distributeurs. Une des questions traditionnellement

soumises à l’Autorité de la concurrence ou au Conseil supérieur

de l’audiovisuel (CSA) est la négociation de la rémunération

sous menace de déréférencement. La jurisprudence est extrê-

mement fournie. Il s’agit des affaires Planète, I-Télé contre TPS,

LCI contre Canal Satellite, Eurosport contre NC Numéricable.

L’arrivée de nouveaux supports de diffusion, ADSL et TNT, et la

commercialisation d’offres nouvelles Triple Play ou Quadruple

Play ont renouvelé les points de friction entre chaînes et distri-

France de 2005 qui a autorisé la constitution de monopoles

locaux dans la presse - est parfaitement transposable au sec-

teur audiovisuel. Malgré une part de marché élevée, il n’y a

pas risque d’effets unilatéraux dans le secteur audiovisuel du

fait du pouvoir de marché des annonceurs et des agences et

du déclin du média télévision au profit d’autres médias tels

que l’Internet.

B - La redevance

La question de la redevance est traditionnellement abordée

par le prisme des aides d’Etat. La Commission a finalement

validé sous conditions, en 2005, la redevance. La principale

condition qui pose problème en pratique est celle de la com-

pensation par l’Etat du coût des activités de service public qui

ne doit pas dépasser ce qui est nécessaire pour couvrir ce coût.

Quel est le périmètre des activités de services publics ? La loi

de 1986 définit un périmètre extrêmement large qui couvre

pratiquement la totalité des programmes des chaînes publiques

ou privées. La question de la redevance demeure donc posée,

que ce soit dans le cadre de la réforme de l’audiovisuel ou des

contentieux aujourd’hui pendants devant les juridictions com-

munautaires. Comme on le voit, la question du financement est

toujours d’actualité, mais elle est concurrencée, aujourd’hui,

par celle, plus essentielle, de l’accès aux contenus.

II - Concurrence et accès aux

contenus

L’accès aux contenus concerne, en amont, l’achat des droits

et, en aval, la distribution des chaînes.

A - L’achat des droits

Les acteurs du marché audiovisuel ont toujours été en

concurrence pour l’achat des droits, mais cette concurrence

est aujourd’hui renouvelée de deux manières : du fait de l’ar-

rivée des opérateurs télécoms ; par la concurrence des opé-

rateurs sans réseau.

1 - L’arrivée des opérateurs télécoms

Avant l’arrivée des opérateurs télécoms, la concurrence sur

le marché de l’achat des droits était limitée aux groupes audio-

visuels et concernait l’acquisition de droits clairs ou payants

en vue d’une diffusion hertzienne par câble ou satellite ou en

paiement à la séance. Les groupes audiovisuels concluaient,

avec les détenteurs de droits, des accords de diffusion géné-

ralement exclusifs, avec un périmètre de droits plus ou moins

large et d’une durée plus ou moins importante.

Dans ce contexte, l’exclusivité a toujours été considérée

comme une donnée structurante de ce secteur, notamment

parce qu’elle permet de se différencier et de rémunérer, comme

ils le demandent, les détenteurs de droits pour autant qu’elle

respecte certaines limites. Pour l’Autorité de la concurrence,

l’exclusivité n’est pas, en soi, anticoncurrentielle, mais peut le

devenir du fait des clauses incluses dans le contrat. L’arrivée des

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

1

/

46

100%