Les IDE au Chili en 2015

L e s I D E a u C h i l i e n 2 0 1 5 – J u i l l e t 201 6 © DG Trésor

A M B A S S A D E D E F R A N C E A U C H I L I - S E R V I C E É C O N O M I Q U E

- 1 -

L

Le

es

s

I

ID

DE

E

a

au

u

C

Ch

hi

il

li

i

e

en

n

2

20

01

15

5

Juillet 2016

© DG Trésor

Le Chili a accusé une baisse très importante des IDE en 2015 (11,8 Mds1USD reçus, soit une baisse de

près de moitié par rapport à 2014). Le montant des IDE entrants atteint ainsi son niveau le plus faible

depuis 2006, où il s’élevait à 8,8 Mds USD. La part du secteur minier dans les IDE entrants, si elle

demeure majoritaire, poursuit sa diminution : le secteur extractif est passé de la moitié du flux en 2012

à un cinquième en 2015. Les IDE français au Chili, bien qu’en hausse demeurent très faibles (1,2 Mds

USD en 2015 en stock d’après la Banque de France soit moins de 1% du stock total d’IDE) mais ce

chiffre semble sous-estimer très significativement notre présence capitalistique au Chili.

1. Le Chili a accusé une baisse très importante des IDE entrants en 2015 en raison

de facteurs externes et internes

1.1. Le Chili a connu une diminution de près de moitié des flux IDE entrants en 2015

Les IDE entrants ont connu un important fléchissement en 2015 pour s’établir à 11,8 Mds USD selon les chiffres préliminaires de la Banque

centrale chilienne, soit une baisse de près de 50% par rapport à 2014. Le montant des IDE entrants atteint ainsi son niveau le plus faible

depuis 2006, où ils s’élevaient à 8,8 Mds USD.

1.2. Cette baisse des IDE entrants résulte d’une conjonction de facteurs externes et internes

Trois facteurs externes permettent d’expliquer la réduction des IDE entrants au Chili :

(i) La baisse du prix des matières premières qui a conduit à un ralentissement des investissements dans le secteur minier, la part

des IDE adressée au secteur minier étant passée sous le seuil de 50% en 2015 ;

(ii) Le ralentissement économique régional et les incertitudes sur la reprise de la croissance, notamment en Europe ;

(iii) Les perspectives de poursuite de la normalisation de la politique monétaire américaine qui influence les incitations à investir

dans les pays émergents.

Le ralentissement des IDE s’explique également par des facteurs internes, comme les incertitudes concernant l’impact économique des

réformes en cours dans le domaine de la justice, du travail et de l’éducation.

1

Les chiffres utilisés dans cette note sont issus des bases de données de la CNUCED, de la Banque Mondiale, de la Banque Centrale

chilienne et de la Banque de France

L e s I D E a u C h i l i e n 2 0 1 5 – J u i l l e t 201 6 © DG Trésor

A M B A S S A D E D E F R A N C E A U C H I L I - S E R V I C E É C O N O M I Q U E

- 2 -

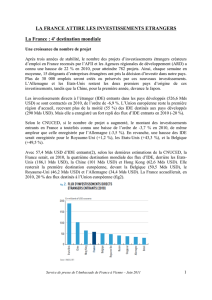

Le stock d’IDE rentrants au Chili atteint en 2015 208 Mds USD soit plus de 85% de son PIB. Au sein de la zone Amérique Latine, il se

positionne en valeur absolue derrière le Brésil (754 Mds) et le Mexique (338 Mds) comme l’un des principaux récepteurs d’IDE avec 11% du

stock de la région, mais à la première place en termes d’IDE/PIB et d’IDE par tête.

1.3. Evolution des IDE français vers le Chili

D’après les données de la Banque de France, après avoir connu une baisse au milieu des années 2000 et durant la crise financière, les

investissements français au Chili sont stables depuis 2010.

Le stock d’IDE français au Chili s’élève à 1,2 Md USD en 2015. Ils représentant une part faible du total des capitaux étrangers présents au

Chili (moins de 1%). Néanmoins, la réconciliation de ce chiffre avec les « anecdotal evidences » apparaît difficile et suggère une sous-

estimation de l’empreinte capitalistique de nos entreprises (problème de reporting, décalage dans le temps des décaissements,

investissements par le biais de filiales étrangères). En effet, depuis 2014, d’importants contrats remportés dans le domaine des

infrastructures, notamment énergétiques, devraient induire un flux important (quasiment du même ordre de grandeur que le stock actuel).

2. Principal récipiendaire d’IDE d’Amérique Latine, le Chili a réformé sa politique

d’attractivité pour tenir compte des évolutions du contexte économique mondial

2.1. Le Chili continue de jouir d’avantages comparatifs favorables aux IDE

Pays reconnu dans la région pour la stabilité de ses institutions et la solidité de sa gouvernance, le Chili s’est positionné comme porte

d’entrée du marché sud-américain à travers un vaste réseau d’accords commerciaux avec le reste du monde (25 accords de libre-échange

avec 64 pays). Les investisseurs étrangers jouissent de dispositifs de garantie de leurs investissements au niveau constitutionnel. Différents

accords régissent les IDE français : un accord de protection et d’encouragement des investissements entre la France et le Chili de 1992,

l’Accord d’association entre le Chili et l’Union Européenne de 2002 ainsi qu’une convention fiscale visant à éviter la double imposition et

prévenir l’évasion fiscale entre Paris et Santiago entrée en vigueur en 2007.

A ces dispositifs avantageux s’ajoute le dynamisme structurel de l’économie chilienne. Bien qu’ayant connu un ralentissement de son rythme

de croissance depuis 2013, le Chili demeure la quatrième économie sud- américaine avec un PIB de 240 Mds USD en 2015, derrière le

Brésil, l’Argentine et la Colombie, et la première en termes de PIB par habitant en parité de pouvoir d’achat (23 500 USD en 2015)2.

2.2. L’évolution récente du cadre juridique vise à favoriser l’attractivité du territoire

Le régime juridique en vigueur des IDE, établi par le décret-loi 600 (DL 600) du 13 juillet 1974 constituait le cadre de référence de

l’investissement étranger au Chili a fait l’objet d’une réforme d’ampleur par l’adoption de la loi du 16 juin 2015. Cette loi porte création d’une

nouvelle agence de promotion de l’investissement étranger, InvestChile, qui vient remplacer le Comité des Investissements étrangers (CIE).

Son lancement a eu lieu le 1 er juin 2016 à l’Ambassade du Chili à Paris, en présence de la Présidente et de son Ministre des affaires

étrangères.

2.3 L’activité minière, malgré le fléchissement récent et la montée en charge de l’énergie, demeure la principale destination des IDE

L’attractivité du secteur de l’énergie s’est renforcée, celui-ci représentant plus d’un tiers du total des IDE au T4 2015, suivi par le secteur

minier (19%) et le secteur des travaux publics, infrastructures et de l’immobilier (18%).3

Le secteur de l’énergie (électricité, eau et gaz) confirme son attractivité pour les investisseurs étrangers. En mai 2014 a été lancé par la

Présidente Michelle Bachelet un agenda énergétique qui a dressé un plan d’action du gouvernement pour le secteur et planifié la construction

de nouvelles infrastructures énergétiques, présentant de nombreuses opportunités pour les investisseurs étrangers. L’augmentation des IDE

dans le secteur de l’énergie s’explique notamment par la croissance du secteur des énergies renouvelables sur lequel nous sommes

particulièrement bien représentés.

Le secteur minier demeure le premier destinataire des flux d’IDE. De 2009 à 2014, les flux d’IDE vers l’activité minière ont représenté près de

la moitié des flux entrants. Néanmoins, l’attractivité du secteur a diminué depuis 2013 en raison de la baisse du cours des métaux de base sur

le marché mondial. Après avoir atteint des niveaux historiques en 2011-2012, (4,00 USD/livre en 2011, contre une valeur moyenne de 2,35

USD/livre sur la période 2001-2010), le prix du cuivre a connu de nouvelles baisses depuis 2013 pour s’établir à 2,50 USD/livre en 2015. Les

2

Données Banque Mondiale

3

Selon les données de la CBC publiées en Mars 2016 (Corporación de Bienes de Capital)

L e s I D E a u C h i l i e n 2 0 1 5 – J u i l l e t 201 6 © DG Trésor

A M B A S S A D E D E F R A N C E A U C H I L I - S E R V I C E É C O N O M I Q U E

- 3 -

projections de la Commission Chilienne du Cuivre (COCHILCO) font cependant état de projections d’investissements à hauteur de 105 Mds

USD sur la période 2014-2023, dont près de la moitié d’origine étrangère principalement d’origine canadienne (26% du total) et japonaise

(8%).

Les services financiers, qui ont connu une très forte croissance dans les années 1990 et au début des années 2000, sont également une

destination privilégiée des IDE au Chili. Après un net reflux lié à la crise financière de 2008-2009, les IDE sont repartis à la hausse avec

notamment le rachat du principal fonds de pension privé du Chili AFP Provida par l’assureur américain Metlife pour environ 2 Mds USD en

2013.

3. Le Chili est également l’un des principaux émetteurs latino-américains d’IDE

Le Chili se positionne au sein des pays émergents comme un émetteur d’IDE majeur. Après avoir enregistré une forte hausse en 2014 (13

Mds USD, soit +71%) par rapport à 2013, le montant des IDE chiliens a connu une baisse en 2015 pour s’établir à 4,6 Mds USD. Le Chili

occupe le rang de premier investisseur en Amérique Latine, en tant qu’émetteur de près de la moitié des flux d’IDE sortants de la région,

devant le Mexique.

Ce dynamisme s’explique par la taille relativement réduite de son marché intérieur et à l’existence d’acteurs de taille régionale voire mondiale

dans plusieurs domaines (mines, distribution, transport aérien, services financiers).

Les IDE chiliens se concentrent en majorité vers les pays voisins d’Amérique du Sud (Brésil, Argentine, Pérou, Colombie), lesquels

concentrent 76% du stock d’IDE. Les Etats-Unis demeurent le premier destinataire des IDE chiliens en 2015, avec 11,3 Mds USD reçus, soit

27,6% du total. Le Brésil en a été le deuxième bénéficiaire avec 1 Md USD (soit 21,7%), le Pérou figure en troisième position, avec 796 M

USD reçus (17,2%), suivi par l’Uruguay (699 M USD), la Colombie (316 M USD, 6,8% du total). Le premier pays européen destinataire est

l’Espagne, avec 235 M USD reçus (soit 5,1% du total). Ces flux s’orientent principalement vers les services (47%), l’industrie et l’énergie

(respectivement 25% et 18%), selon les données de la Direcon sur la période 1990-2015.

La France est le huitième bénéficiaire des flux d’IDE chiliens en 2015, avec 111 M USD. Ce montant a connu une forte augmentation par

rapport à 2014, année où il avait chuté à 7,8 M USD.

Copyright

Tous droits de reproduction réservés, sauf autorisation expresse du

Service Économique de Santiago du Chili (adresser les demandes à

Clause de non-responsabilité

Le Service Économique s’efforce de diffuser des informations exactes

et à jour, et corrigera, dans la mesure du possible, les erreurs qui lui

seront signalées. Toutefois, il ne peut en aucun cas être tenu

responsable de l’utilisation et de l’interprétation de l’information

contenue dans cette publication.

Auteur : Mélanie MONJEAN

Service Économique de Santiago du Chili

Adresse : Carmencita 79 Las Condes

Rédigé par : Mélanie MONJEAN

Revu par : Bruno ZANGHELLINI

Version du 22/07/2016

Version originelle

1

/

3

100%

![DIAPO EPREUVE D`EFFORT [Mode de compatibilité]](http://s1.studylibfr.com/store/data/000785235_1-021761ec8f9540d9887e888f69f8a407-300x300.png)