Sujet 8 - Gaël Giraud

1

ECOLE NORMALE SUPERIEURE

CONCOURS B/L 2013

Epreuve orale commune d’Economie

Jury : Nicolas Dromel et Gaël Giraud

Sujet : Les politiques économiques – règles ou discrétion ?

Dossier documentaire (7 pages)

DOCUMENT 1 : Alexander Hamilton et l’incohérence dans le temps

DOCUMENT 2 : Le ciblage de l’inflation : règle ou discrétion sous contrainte ?

DOCUMENT 3 : La règle monétaire de John Taylor

DOCUMENT 4 : L’indépendance de la banque centrale

DOCUMENT 5 : Alan Blinder a-t-il eu tort de dire la vérité ?

2

DOCUMENT 1 : Alexander Hamilton et l’incohérence dans le temps

Extrait p.569 de Macroéconomie, Gregory N. Mankiw, 5e édition, De Boeck, 2010, traduction de la 7e

édition américaine par Jihad C. El Naboulsi.

De tout temps, l’incohérence dans le temps va de pair avec les politiques discrétionnaires.

C’est l’un des premiers problèmes auxquels a été confronté Alexander Hamilton lorsque le

président Georges Washington l’a nommé premier secrétaire américain au Trésor, en 1789.

De ce fait, c’est à Hamilton qu’incomba la décision du traitement à réserver à l’endettement

accumulé par la jeune nation américaine au cours de sa guerre d’indépendance contre la

Grande-Bretagne. Pendant qu’il encourait cette dette, le gouvernement révolutionnaire

promettait de la rembourser au terme de la guerre. Celle-ci terminée, nombreux furent les

Américains partisans du défaut de paiement, au motif que le remboursement des créanciers

exigerait un prélèvement fiscal, toujours coûteux et impopulaire.

Hamilton s’opposa à la politique incohérente dans le temps qui eût consisté à répudier la

dette. Il savait que la nouvelle nation serait probablement contrainte à l’avenir d’avoir à

nouveau recours à l’emprunt. Dans son « Premier rapport sur la dette publique » qu’il

présenta au Congrès en 1790, il écrivait :

« S’il est réellement aussi important de préserver la crédibilité du secteur public, il est

primordial de répondre à la question suivante : comment assurer celle-ci ? La première

réponse qui vient à l’esprit est : en démontrant la bonne foi des pouvoirs publics par le

respect scrupuleux de leurs engagements. Tout comme les individus, les Etats qui honorent

leurs engagements inspirent le respect et la confiance, à l’opposé de ceux qui ne le font

pas.»

En conséquence, Hamilton a proposé que la nation s’engage à honorer ses dettes.

DOCUMENT 2 : Le ciblage de l’inflation : règle ou discrétion sous contrainte ?

Extrait p.571 de Macroéconomie, Gregory N. Mankiw, 5e édition, De Boeck, 2010, traduction de la 7e

édition américaine par Jihad C. El Naboulsi.

Depuis la fin des années 1980, la plupart des banques centrales, notamment en Australie, au

Canada, en Finlande, en Israël, en Nouvelle-Zélande, en Espagne, en Suède, et au Royaume-

Uni, ont adopté une modalité du ciblage de l’inflation. Quelquefois, cette cible est

informellement annoncée par la banque centrale. Parfois, elle peut être officialisée par une loi.

Ainsi, la loi néo-zélandaise en cette matière édictait, en 1989, que la banque centrale devait

« formuler et mettre en œuvre une politique monétaire visant l’objectif économique

d’obtention et de sauvegarde d’un niveau stable des prix ». De toute évidence, la loi ignorait

tout autre objectif éventuellement concurrent, tel que la stabilité de la production, de l’emploi,

du taux d’intérêt ou du taux de change.

3

Faut-il, donc, faire de l’inflation la seule cible de la politique économique ? La réponse est

négative.

Dans tous les pays où cette politique a été adoptée, les banques centrales ont conservé une

certaine marge de manœuvre quel que soit le degré de coercition de cet engagement. En effet,

les cibles d’inflation sont définies dans une fourchette, généralement de 1 à 3%. Ainsi, les

banques centrales gardent une certaine liberté en choisissant la cible souhaitée parmi les

valeurs définies par les deux bornes de l’intervalle. Elles peuvent stimuler l’économie en

choisissant une cible proche de la borne supérieure ou la freiner en retenant une cible proche

de la borne inférieure. En outre, si des facteurs exogènes (des chocs d’offre bien identifiés)

font sortir l’inflation de cette fourchette cible, celle-ci peut être adaptée.

A la lumière de cette flexibilité, quel est le but de ce ciblage d’inflation ? Bien que le ciblage

de l’inflation laisse la banque centrale avec une certaine discrétion, le pouvoir politique limite

toutefois l’exercice de ce pouvoir discrétionnaire. En effet, lorsque le pouvoir politique

demande tout simplement à la banque centrale de faire le « nécessaire », celle-ci ne peut pas

être rendue comptable et responsable de ses actes car les gens peuvent toujours argumenter

sur ce qui est « nécessaire » dans des circonstances particulières. En revanche, quand la

banque centrale annonce une cible d’inflation ou même une fourchette cible, le public peut

juger plus facilement si la banque centrale a atteint ses objectifs ou non. Ainsi, malgré cette

inévitable marge de manœuvre, les banques centrales qui annoncent leurs objectifs d’inflation

accroissent la transparence de la politique monétaire et, de ce fait, rendent celle-ci plus

crédible.

DOCUMENT 3 : La règle monétaire de John Taylor

Extrait p.526-527 de Macroéconomie, Gregory N. Mankiw, 4e édition, De Boeck, 2009, traduction de

la 6e édition américaine par Jihad C. El Naboulsi.

Comment faire pour fixer les taux d’intérêt de manière à assurer la stabilité des prix tout en

évitant les fluctuations majeures de la production et de l’emploi ? Telle est la question que se

posent chaque jour les banquiers centraux. Ceux de la Federal Reserve [Réserve Fédérale des

Etats-Unis] utilisent désormais comme instrument de politique monétaire à court terme le taux

des fonds fédéraux, soit le taux du marché interbancaire au jour le jour. Lors de chacune de

ses réunions, le Comité fédéral du marché monétaire fixe une cible pour ce taux. Les

interventions de la banque centrale sur le marché monétaire sont alors modulées pour que le

taux s’approche autant que possible de cette cible.

Le principal problème pour la banque centrale est de choisir la cible correcte pour les fonds

du marché interbancaire. Pour ce faire, elle peut clairement s’inspirer de deux principes :

d’une part, quand l’inflation s’accélère, le taux du marché interbancaire doit augmenter pour

réduire l’offre de monnaie et ainsi faire baisser l’investissement, la production, l’emploi et,

finalement, l’inflation. D’autre part, quand l’activité économique réelle se ralentit, et des

4

signes peuvent en être donnés par l’évolution du PIB réel ou du chômage, le taux du marché

interbancaire doit diminuer pour accroître l’offre de monnaie, et ainsi stimuler

l’investissement et la production et réduire le chômage.

La banque centrale ne peut cependant se contenter de ces deux principes généraux : elle doit

encore décider de l’ampleur de sa réaction aux variations de l’inflation et de l’activité

économique réelle. Pour l’aider à prendre cette décision, l’économiste John Taylor a proposé

une règle simple de détermination des taux du marché interbancaire :

Taux nominal du marché interbancaire =

inflation + 2,0

+ 0,5 (inflation – 2,0) – 0,5 (écart du PIB)

L’écart du PIB mesure la différence en pourcentage du PIB réel par rapport à une estimation

de son taux naturel.

L’objet de la règle de Taylor est de permettre au taux d’intérêt réel – taux nominal moins

inflation – sur le marché interbancaire de réagir à l’inflation et à l’écart de PIB. Selon cette

règle, le taux réel sur le marché interbancaire est de 2% quand l’inflation est de 2% et lorsque

le PIB réel est à son niveau naturel. Pour tout point de pourcentage dont l’inflation dépasse

2%, le taux d’intérêt sur le marché interbancaire doit croître de 0,5%. Pour tout point de

pourcentage dont le PIB réel s’écarte de son taux naturel, le taux d’intérêt sur le marché

interbancaire doit diminuer de 0,5%. Si le PIB excède son taux naturel, pour susciter un écart

négatif sur le PIB, le taux sur le marché interbancaire doit croître proportionnellement.

On peut voir la règle de Taylor comme un complément (et non pas un substitut) de ciblage de

l’inflation. […] La règle de Taylor peut en effet être une bonne procédure opérationnelle à

court terme pour atteindre une cible d’inflation à moyen terme. Selon cette règle, la politique

monétaire répond directement à l’inflation. Mais elle répond également à l’écart de

production, ce qui peut être considéré comme une mesure des pressions inflationnistes.

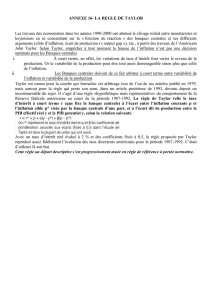

Cette règle de politique monétaire de Taylor n’est pas seulement simple et raisonnable, mais

elle décrit en outre relativement bien le comportement de la banque centrale américaine au

cours des dernières années. La Figure [1] montre le taux effectif sur le marché interbancaire et

le taux cible déterminé sur la base de la règle proposée par Taylor. Le parallélisme entre les

deux séries est frappant. Loin d’être seulement une suggestion académique, la règle monétaire

de John Taylor semble bien être celle que les gouverneurs de la Fed appliquent1.

1 John B. Taylor, « Discretion versus Policy Rules in Practice » [la discrétion versus les règles de

politique en pratique], Carnegie-Rochester Conference Series on Public Policy 39 (1993) : 195-214.

5

Figure 1 – Le taux d’intérêt sur le marché interbancaire : objectif et réalisation

La figure montre le taux d’intérêt sur le marché interbancaire américain, d’une part, et le taux dérivé

de la règle monétaire de John Taylor.

Source : Federal Reserve Board [Bureau des gouverneurs de la Réserve Fédérale des Etats-Unis], U.S.

Department of Commerce [Département du Commerce des Etats-Unis], U.S. Departement of Labor

[Département du Travail des Etats-Unis] et calculs de l’auteur. Pour appliquer la règle de Taylor, le

taux d’inflation se mesure par la variation en pourcentage à un an d’écart du déflateur de PIB, et

l’écart du PIB par le double de l’écart du chômage par rapport à son taux naturel supposé être à 6%

[…].

DOCUMENT 4 : L’indépendance de la banque centrale

Extrait p.528-529 de Macroéconomie, Gregory N. Mankiw, 4e édition, De Boeck, 2009, traduction de

la 6e édition américaine par Jihad C. El Naboulsi.

Se pose maintenant la question centrale : si la politique monétaire est laissée à la discrétion de

ses responsables plutôt qu’à la règle, qui doit être investi de ce pouvoir discrétionnaire ? Le

gouvernement ou les responsables de la banque centrale ?

La réponse à cette question varie énormément d’un pays à l’autre : elle va d’une banque

centrale « bras séculier » de la politique gouvernementale, à une banque centrale totalement

indépendante du pouvoir politique. De nombreux chercheurs ont étudié l’impact sur

l’économie de la configuration institutionnelle des relations entre banque centrale et

gouvernement. Ceci leur a permis de construire un indice d’indépendance de la banque

centrale, indice basé notamment sur la durée et la reconductibilité des mandats des

responsables de celle-ci, sur la présence de représentants du gouvernement dans ses organes

de décision et sur la fréquence et l’intensité des contacts entre le gouvernement et les organes

6

7

6

7

1

/

7

100%