Panorama économique de l`espace eurasiatique : l`ombre portée du

Panorama ´economique de l’espace eurasiatique : l’ombre

port´ee du conflit en Ukraine

Julien Vercueil

To cite this version:

Julien Vercueil. Panorama ´economique de l’espace eurasiatique : l’ombre port´ee du conflit en

Ukraine. Les Etudes du CERI, 2014, pp.4-12. <halshs-01421918>

HAL Id: halshs-01421918

https://halshs.archives-ouvertes.fr/halshs-01421918

Submitted on 2 Jan 2017

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-

entific research documents, whether they are pub-

lished or not. The documents may come from

teaching and research institutions in France or

abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est

destin´ee au d´epˆot et `a la diffusion de documents

scientifiques de niveau recherche, publi´es ou non,

´emanant des ´etablissements d’enseignement et de

recherche fran¸cais ou ´etrangers, des laboratoires

publics ou priv´es.

Distributed under a Creative Commons Attribution - NonCommercial - NoDerivatives 4.0

International License

J.#Vercueil#/#Panorama#économique#eurasiatique#201492015.##

#

!

"!

!"#$%"&"'()$#$&*+,-'.-'/0-12")-'-,%"1*"3*+,-'4'

/0$&5%-'2$%3(-'.,')$#6/*3'-#'78%"*#-'

'

9,/*-#':-%),-*/'

!

#$%&$!'()*+,!-./0!1!2$0!3&(-$0!-(!4567!89!/:;"<9!#.)*$.(!-$!=>?-!5(?.0+$9!-,@$A)?$!;<"B9!'C!DE"FC!

#,*,@G.?H$.)*$!I!*J.-?$00$!0(+K./&$!L!G&&'LMMNNNC0@+$/@$0'>CO?M@$?+MO?M'.'+$?M$&(-$!

!

!

P!'.?&+?!-$!*.!O+/!/>K$A)?$!;<"F9!*.!Q($0&+>/!-$!*J+/&,H?.&+>/!,@>/>A+Q($!-$!*J$0'.@$!

$(?.0+.&+Q($!.!'?+0!(/!&>(?!-?.A.&+Q($!$/!RS?.+/$C!2J>A)?$!-(!@>/O*+&!0J$0&!,&$/-($!0(?!

*J$/0$A)*$!-$!*.!?,H+>/C!T$0!'$?0'$@&+K$0!,@>/>A+Q($0!$/!0>/&!A>-+O+,$0C!!!

!

2$0!-U/.A+Q($0!@>/&?.-+@&>+?$0!-J+/&,H?.&+>/!+/0&+&(&+>//$**$!-./0!*.!?,H+>/!VI!*J50&9!(/$!

R/+>/!3@>/>A+Q($!5(?.0+.&+Q($!VR55W!@$/&?,$!0(?!*.!6(00+$9!I!*JX($0&9!*J.00>@+.&+>/!.K$@!

*JR/+>/!5(?>',$//$W!>/&!'(!@>G.)+&$?!&./&!Q($!*$0!-+?+H$./&0!-$!*.!6(00+$!/$!'$?@$K.+$/&!

'.0!@$&&$!@>/&?.-+@&+>/!@>AA$!(/$!A$/.@$!'>(?!*$0!+/&,?Y&0!/.&+>/.(%C!#>(&!.!@G./H,!

.'?Z0!*$!0>(*ZK$A$/&!-$!Maidan#$&!*.!@G(&$!-(![?,0+-$/&!7./>(S>K+&@G!L!*.!'$?0'$@&+K$!

-J(/! ).0@(*$A$/&! H,>0&?.&,H+Q($! -$! *JRS?.+/$9! +A'*+Q(./&! *J+/0&.**.&+>/! -$! ).0$0! -$!

*JX&./! .(%! O?>/&+Z?$0! 0(-! -$! *.! 6(00+$! $&! *.! '$?&$! -$! T,).0&>'>*9! *J,K./>(+00$A$/&! -$!

&>(&$! '$?0'$@&+K$! -J+/&,H?.&+>/! -$! *JRS?.+/$! I! *JR/+>/! 3@>/>A+Q($! 5(?.0+.&+Q($9! .*>?0!

Q($!*JRS?.+/$!,&.+&!*J>)\$@&+O!'?$A+$?!-$!@$&&$!@>/0&?(@&+>/9!*J.//>/@$!'.?!*$0!/>(K$.(%!

A.]&?$0!-$!^+$K!-$!A$0(?$0!-+0@?+A+/.&>+?$0!K+0EIEK+0!-$0!'>'(*.&+>/0!?(00>'G>/$0!>/&!

&>(&! $/0$A)*$! )?(&.*$A$/&! A.&,?+.*+0,! @$&&$! A$/.@$C! 2.! 0(+&$! $0&! @>//($C! 2$0!

@>/0,Q($/@$0! G(A.+/$09! '>*+&+Q($09! -+'*>A.&+Q($0! $&! ,@>/>A+Q($0! -$! *.! ?,.@&+>/!

A+*+&.+?$!-$!*.!6(00+$!$/!4?+A,$!$&!-./0!*$!_>/).00!0>/&!*>(?-$0C!P!-$0!-$H?,0!-+K$?09!

@J$0&! &>(&$!*J5(?.0+$! Q(+! $0&! &>(@G,$! $&! .K$@! $**$9! *$0! '?>\$&0! -J+/&,H?.&+>/! ,@>/>A+Q($!

'>?&,0!'.?!*.!6(00+$C!!

!

7#')$#3-;3-'()$#$&*+,-'2-,'2$%3-,%'

!

2J$/K+?>//$A$/&! +/&$?/.&+>/.*! -$! *J.//,$! ;<"B! /J.! '.0! ,&,! O.K>?.)*$! .(%! ,@>/>A+$0!

$(?.0+.&+Q($0C! `>+0! .'?Z0! A>+09! *$0! +/-+@.&$(?0! -J.@&+K+&,! >/&! )?>00,! *$! &.)*$.(! -J(/$!

,@>/>A+$!A>/-+.*$!A>+/0!-U/.A+Q($!Q($!'?,K(C!4$!?.*$/&+00$A$/&!$0&!A>-,?,!VE<9F!a!

'.?!?.''>?&!.(%!'?,K+0+>/0!+/+&+.*$0W9!A.+0!&>(&$0!*$0!b>/$0!-(!A>/-$!0.(O!*.!4G+/$!0>/&!

@>/@$?/,$0C! 2JR/+>/! 5(?>',$//$!VR5W9! -,&$?A+/./&$! '>(?! *.! ?,H+>/9! .OO+@G$! (/$!

@?>+00./@$!A>**$!Vc"9B!a!-./0!*J$/0$A)*$9!!<9d!a!$/!b>/$!$(?>WC!P(&?$!H?./-!K>+0+/9!*.!

4G+/$!->+&!O.+?$!O.@$!I!*.!/,@$00+&,!-$!A>-+O+$?!0>/!A>-Z*$!-$!@?>+00./@$9!&?>'!-,'$/-./&!

-$! *J+/K$0&+00$A$/&! $&! -$0! $%'>?&.&+>/09! '>(?! *J,Q(+*+)?$?! '.?! *.! @>/0>AA.&+>/!

+/&,?+$(?$C!4$!?,,Q(+*+)?.H$!'?>K>Q($!(/$!-,@,*,?.&+>/!-$!*J,@>/>A+$!L!cD!a!$/K+?>/!$/!

;<"B9!.(!*+$(!-$0!Q($*Q($!"<!a!?,@(??$/&0!-./0!*$0!.//,$0!;<<<C!!

!

2.!@>/\>/@&(?$!$0&!.(00+!A.?Q(,$!'.?!(/$!+/@$?&+&(-$!0(?!*J,K>*(&+>/!-$!-$(%!K.?+.)*$0!

+A'>?&./&$0!'>(?!*.!?,H+>/!L!*$0!&.(%!-J+/&,?Y&!-$0!'.U0!.K./@,0!$&!*$0!'?+%!A>/-+.(%!-$0!

GU-?>@.?)(?$0C!T+!*.!=./Q($!e,-,?.*$!.A,?+@.+/$9!@>/O>?&,$!'.?!*.!K+H($(?!-$!0.!?$'?+0$!

$/!O+/!-J.//,$9!@>/O+?A$!0>/!+/&$/&+>/!-$!?,-(+?$!0$0!?.@G.&0!-J.@&+O09!*.!G.(00$!-$0!&.(%!

-J+/&,?Y&!Q(+!0J$/0(+K?.!+/K$?0$?.!*$0!O*(%!/$&!-$!@.'+&.(%!.K$@!*$0!'.U0!,A$?H$/&0!$&!*.!

b>/$!$(?.0+.&+Q($C!7*!$/!?,0(*&$?.!-$0!'?$00+>/0!I!*.!).+00$!0(?!*$(?0!&.(%!-$!@G./H$!$&!I!

*.!G.(00$!0(?!*$(?0!&.(%!-J+/&,?Y&9!Q(+!.HH?.K$?>/&!*.!0+&(.&+>/!O+/./@+Z?$!-$0!.H$/&0!&?>'!

J.#Vercueil#/#Panorama#économique#eurasiatique#201492015.##

#

!

;!

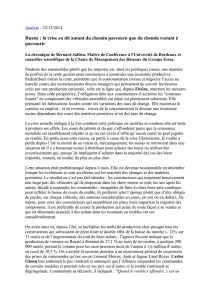

$/-$&&,0!$/!-$K+0$0!$&!'Z0$?>/&!0(?!*J.@&+K+&,C!T+9!-./0!*$!AYA$!&$A'09!*.!).+00$!-$0!'?+%!

-(!',&?>*$!0$!@>/O+?A$!VO+H(?$!"W9!*$0!'.U0!$%'>?&.&$(?0!-J,/$?H+$9!Q(+!0>/&!.(00+!*$0!'*(0!

H?>00$0! ,@>/>A+$0! -$! *.! ?,H+>/! V6(00+$9! ^.b.SG0&./9! X(b),S+0&./9! Pb$?).f-\./9!

#(?SA,/+0&./W!-$K?>/&!O.+?$!O.@$!I!-$!/>(K$**$0!&$/0+>/0!0(?!*$(?0!@>A'&$0!'()*+@0!$&!

@>(?./&0C!!

!

<*=,%-'>?'!%*;'.,'5"%*/'.-'2(3%$/-'@ABCDE''

#$F-&5%-'GH>I'J'#$F-&5%-'GH>K'

!

'

L-1'(F$/,3*$#1'%(=*$#"/-1'.*F-%=-#3-1'

!

_./0!@$!@>/&$%&$9!*$0!&?.\$@&>+?$0!-$0!,@>/>A+Q($0!-$!*.!?,H+>/!/J>/&!'.0!,&,!G>A>HZ/$0C!

2JRS?.+/$!$&!*.!6(00+$!0>/&!*$0!-$(%!,@>/>A+$0!->/&!*.!0+&(.&+>/!0J$0&!*$!'*(0!-,&,?+>?,$9!

@$! Q(+! /J$0&! '.0! 0(?'?$/./&! @.?! $**$0! O>?A$/&! *J,'+@$/&?$! -(! @>/O*+&!+/&$?/.&+>/.*!

-,@*$/@G,!'.?!*J.//$%+>/!-$!*.!4?+A,$C!2.!@?>+00./@$!-$!*.!6(00+$!.!'$?-(!$/K+?>/!&?>+0!

'>+/&0!$/&?$!*$0!'?,K+0+>/0!>OO+@+$**$0!-$!*.!O+/!;<"F!$&!0.!0+&(.&+>/!.@&($**$!V$/&?$!<!$&!

c<9g!a!$/!;<"B9!lire#l’article#de#Jacques#SapirWC!R/!0$@&$(?!@*,!'>(?!0>/!.K$/+?9!*J+/-(0&?+$!

.(&>A>)+*$9! @>//.]&!(/$! @G(&$! -J.@&+K+&,! Q(+! .! .&&$+/&! E;<! a! $/&?$! *J,&,! ;<"F! $&! *J,&,!

;<"B9!.@@,*,?./&!*$0!-$0&?(@&+>/0!-J$A'*>+0!@G$b!@$?&.+/0!@>/0&?(@&$(?0!V"F<<<!$A'*>+0!

-,&?(+&0!$/! ;<"B! @G$b! Avtovaz9! @>/&?h*,! '.?! *J.**+./@$! Renault9NissanWC! 2JRS?.+/$9! ->/&!

*$0! '$?0'$@&+K$0! ,&.+$/&! '.?&+@(*+Z?$A$/&! O?.H+*$0! I! *J.(&>A/$! ;<"F9! 0J$0&! &?>(K,$!

$A'>?&,$! -./0! (/$! 0(@@$00+>/! -$! -,O*.H?.&+>/0!Q(+! >/&! .HH?.K,! *.! -,'?$00+>/! Vlire#

l’article#de#Vitaly#DenysiukWC!T>/

J.#Vercueil#/#Panorama#économique#eurasiatique#201492015.##

#

!

F!

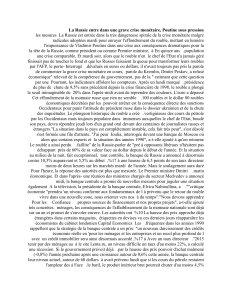

6(00+$!.'?Z0! *.! 0+H/.&(?$! -$! *J.@@>?-!-J.00>@+.&+>/! .K$@! *JR5C! 2$0! $%'>?&.&+>/09! *$0!

&?./0O$?&0!-$! ?$K$/(0! -$0! &?.K.+**$(?0! $%'.&?+,0! $&! *$0!O*(%! -$! @.'+&.(%! $/&?./&0!0>/&!

?,-(+&0C!2.!=56_!/>&$!Q($!*$0!'.U0!-J5(?.0+$!*$0!'*(0!$%'>0,0!I!*.!@>/\>/@&(?$!?(00$!$/!

'?>'>?&+>/! -$! *$(?! [7=! 0>/&!*.! =+,*>?(00+$9! *$! #.-\+S+0&./9! *JP?A,/+$! $&! *.! ^+?HG+b+$!

Ve+H(?$! ;WC!4J$0&! ->/@! 0(?! @$0! '.U0! Q($! *.! -,H?.-.&+>/! -$! *.! 0+&(.&+>/! ,@>/>A+Q($! $/!

6(00+$!.(?.!*$!'*(0!-$!@>/0,Q($/@$0C!

!

<*=,%-'G?'M;2$1*3*$#1')$&2"%(-1'.-1'()$#$&*-1'-,%"1*"3*+,-1''

N'/"')$#O$#)3,%-'%,11-'@-#'P'.,'!CQ'.,'2"R1D'

!

!

Source#:#EBRD,#2014,#p.#108.#

!

X(&?$!0>/!$%'>0+&+>/!@>AA$?@+.*$!I!*.!0+&(.&+>/!$/!6(00+$9!*$!=$*.?(0! @>A'&$!-J.(&?$0!

K(*/,?.)+*+&,0C!T.!-,'$/-./@$!$/K$?0!*$0!0()K$/&+>/0!-$!*.!6(00+$!.(!&?.K$?0!-$0!'?+%!-$!

*J,/$?H+$!+A'>?&,$!$/!$0&!(/$C!4$&&$!-,'$/-./@$!$0&!-J.(&./&!'*(0!O>?&$!Q($!*$!',&?>*$9!

.'?Z0! &?./0O>?A.&+>/9! $0&! $%'>?&,! 0>(0! O>?A$! -$! '?>-(+&0! ',&?>*+$?0! Q(+! @>/&?+)($/&!

'>0+&+K$A$/&!.(!@>A'&$!@>(?./&C!2$!O.+&!-J.K>+?!.00>@+,!,&?>+&$A$/&9!.(!0$+/!-$!*J50'.@$!

,@>/>A+Q($! @>AA(/! V554W9! (/$! ,@>/>A+$! )+,*>?(00$! *.?H$A$/&! .-A+/+0&?,$! $&! *$0!

,@>/>A+$0!?(00$0!$&!S.b.SG$09!'*(0!*+),?.*+0,$09!@?,$!-$0!>''>?&(/+&,0!-J.?)+&?.H$!'>(?!

*$0!.H$/&0!,@>/>A+Q($0!$/&?$!*$0!@>/-+&+>/0!'?,K.*./&!-$!'.?&!$&!-J.(&?$!-$!*.!O?>/&+Z?$!

?(00>E)+,*>?(00$9!@$!Q(+!'?>K>Q($!-$0!&$/0+>/0!$/&?$!*$0!-$(%!'.U0!Vlire#l’article#de#David#

TeurtrieWC!!

!

2$! ^.b.SG0&./! $0&! @>/@$?/,! '.?! *$! ?.*$/&+00$A$/&! $/! 6(00+$C! 2$0! &.00$A$/&0! -$! *.!

'?>-(@&+>/!+/-(0&?+$**$!$&!-$!*.!-$A./-$!O+/.*$!$/!6(00+$!>/&!-$0!@>/0,Q($/@$0!0(?!0>/!

.@&+K+&,9!AYA$!0+!0$0!$%'>?&.&+>/0!-,'$/-$/&!,H.*$A$/&!-$!*JR5!$&!-$!*.!4G+/$!Vlire#notre#

article#sur#le#KazakhstanWC!2$0!.(&?$0!'.U0!-JP0+$!@$/&?.*$!0>/&!-+K$?0$A$/&!.OO$@&,0C!2.!

^+?HG+b+$!$&!*$!#.-\+S+0&./!*$!0>/&!'*(0!Q($!*JX(b),S+0&./!$&!*$!#(?SA,/+0&./9!@.?!*$0!-$(%!

'?$A+$?0!-,'$/-$/&!-$!*.!6(00+$!$&!-(!^.b.SG0&./!I!*.!O>+0!@>AA$!-,)>(@G,0!-$!*$(?0!

$%'>?&.&+>/0!$&!@>AA$!Gh&$0!-$!*$(?0!&?.K.+**$(?0!,A+H?,0!Vlire#l’article#de#Faruk#ÜlgenWC!

<a!

"<a!

;<a!

F<a!

B<a!

g<a!

i<a!

j+.!*$0!7_5!

j+.!*$0!$%'>?&.&+>/0!

j+.!*$0!.@&+O0!

)./@.+?$0!$&!*$0!k*(%!

-$!&?./0O$?&0!-$!

?$K$/(0!

J.#Vercueil#/#Panorama#économique#eurasiatique#201492015.##

#

!

B!

_$'(+0! ;<"<9! +*0! 0>/&! ,H.*$A$/&! HY/,0!'.?! *J.(HA$/&.&+>/! -$0! -?>+&0! -$! ->(./$!

@>/0,@(&+K$! I! *.! A+0$! $/! '*.@$! -$! *JR/+>/! ->(./+Z?$!VR_W!.(%! O?>/&+Z?$0! $%&$?/$0! -(!

^.b.SG0&./C!!

!

_./0!*$!4.(@.0$9!*$0!>'&+>/0!-$!'>*+&+Q($!,@>/>A+Q($!-$0!&?>+0!'.U0!>/&!-+K$?H,9!@$!Q(+!

$%'*+Q($!*.!-+OO,?$/@+.&+>/!-$!*$(?0!&?.\$@&>+?$0!L!*JP?A,/+$!.!O+/+!'.?!@,-$?!.(%!'?$00+>/0!

-$! *.! 6(00+$! '>(?! ?$\>+/-?$! *JR55!.'?Z0! .K>+?! (/! &$A'0! $/K+0.H,! -$! 0+H/$?9! .K$@! *.!

`>*-.K+$9!*.!l,>?H+$!$&!*JRS?.+/$9!(/!.@@>?-!-J.00>@+.&+>/!.K$@!*JR5C!2.!l,>?H+$!.!@G>+0+!

*J.@@>?-!-J.00>@+.&+>/!&>(&!$/!.A,*+>?./&!0$0!?$*.&+>/0!.K$@!*.!6(00+$9!@$!Q(+!*(+!.!'$?A+0!

-J>)&$/+?!*.!*$K,$!-$!*J$A).?H>!?(00$!0(?!0$0!$%'>?&.&+>/0!$&!-$!?$/>($?!.K$@!@$!H?./-!

A.?@G,C! 2JPb$?).f-\./! @>A'&$! &>(\>(?0! 0(?! 0$0! ?$00>(?@$0! $/! GU-?>@.?)(?$0!'>(?!

H.?./&+?! 0>/!+/-,'$/-./@$! 0&?.&,H+Q($! K+0EIEK+0! -$!*.! 6(00+$9! &>(&! $/! ?$/>(./&! -$0!

?$*.&+>/0!.K$@!0>/! H?./-! K>+0+/!'>(?! @$! Q(+! $0&!-$0!*+K?.+0>/0!-J.?A$0!Vlire#l’article#de#

Raphaël# JozanWC! m+! *JPb$?).f-\./! /+! *JP?A,/+$! /J$/?$H+0&?$?>/&! *$0! &.(%! -$! @?>+00./@$!

$0',?,0!$/!-,)(&!-J.//,$C!T$(*$!*.!l,>?H+$!-$K?.+&!-,'.00$?!0$0!>)\$@&+O0C!!

!

5/! P0+$! @$/&?.*$9! *JX(b),S+0&./! $&! *$! #(?SA,/+0&./! '>(?0(+K$/&! -$0! '>*+&+Q($0!

.(&>/>A$09! ?$/-($0! '>00+)*$0! '.?! *$! K>*(A$! -$! *$(?0! $%'>?&.&+>/0! -JGU-?>@.?)(?$09!

'.?&+@(*+Z?$A$/&!.(!#(?SA,/+0&./9!'?$A+$?!O>(?/+00$(?!-$!H.b!-$!*.!4G+/$C!4$!/J$0&!'.0!

*$! @.0! -$! *.! ^+?HG+b+$! $&! -(! #.-\+S+0&./9! Q(+!0$! 0>/&! ?.**+,0! I! *J+-,$! -J+/&,H?$?! *JR/+>/!

->(./+Z?$!6(00+$E=$*.?(0E^.b.SG0&./EP?A,/+$C!_./0!*.!0>(0E?,H+>/9!*$0!&$/0+>/0!?$0&$/&!

K+K$0!$&!*J.OO.+)*+00$A$/&!-$!*.!@?>+00./@$!?+0Q($!-$!*$0!?.K+K$?C!!!!

!

S0$#.-'.-')T$)'&$#(3"*%-'

!

[>(?!*.!?,H+>/9!*.!@G(&$!-(!?>()*$!.!@>/0&+&(,!(/!@G>@!A>/,&.+?$!Q(J+*!/$!O.(&!'.0!0>(0E

$0&+A$?C!5**$!.!'?>-(+&!0$0!$OO$&0!$/!'*(0+$(?0!'G.0$0C!_./0!*.!'?$A+Z?$!'G.0$!V-$!-,)(&!

\./K+$?! I! A+EA.?0! '>(?! *.! A.\>?+&,! -$0! '.U0! @>/@$?/,0W9! *J,?>0+>/! -(! ?>()*$! $0&!

'?>K>Q(,$!'.?!*J+/@$?&+&(-$!0(?H+$!-$!`.+-./9!-$0!@>/O*+&0!'>*+&+Q($0!0$@>(./&!*JRS?.+/$!

$&!-$!*.!O(+&$!-(!'?,0+-$/&!(S?.+/+$/C!5**$!@(*A+/$!.K$@!*J.//$%+>/!-$!*.!4?+A,$!'.?! *.!

6(00+$!$/!A.?09!Q(+!)>(*$K$?0$!*.!0+&(.&+>/!H,>'>*+&+Q($!?,H+>/.*$!$&!O.+&!@>(?+?!*$!?+0Q($!

-J(/$! -,O*.H?.&+>/! A+*+&.+?$C! _./0! (/! -$(%+ZA$! &$A'0! VO+/! A.?0E-,)(&! \(+**$&W9! *$0!

&$/0+>/0! 0J.'.+0$/&! @.?! *$0! .(&>?+&,0! (S?.+/+$//$0! /J.//>/@$/&! '.0! *$(?! +/&$/&+>/! -$!

?$@>/Q(,?+?!A+*+&.+?$A$/&!*.!',/+/0(*$C!2J.'.+0$A$/&!$0&!.(00+!A>&+K,!'.?!*$!O.+&!Q($!*$0!

'?$A+Z?$0!0./@&+>/0!+/&$?/.&+>/.*$0!I!*J$/@>/&?$!-$!*.!6(00+$!0$!@./&>//$/&!I!-$0!H$*0!

-J.K>+?0!$&!-$0!+/&$?-+@&+>/0!-$!K+0.0!'>(?!@$?&.+/$0!'$?0>//.*+&,0!?(00$0!$&!/J>/&!->/@!

'.0!-J+A'.@&!A.@?>,@>/>A+Q($C!2.!&?>+0+ZA$!'G.0$9!Q(+!-,)(&$!O+/!\(+**$&9!$0&!-,@*$/@G,$!

'.?! *$0! @>A).&0! -./0! *$! Donbass!$&! *J.//>/@$! -(! /+K$.(!-$(%! -$0! 0./@&+>/0!

+/&$?/.&+>/.*$0!@>/&?$!*.!6(00+$C!5**$!@>//.]&!(/!?,'+&!-./0!*.!-$(%+ZA$!Q(+/b.+/$!-J.>n&9!

A.+0! *$! O.+&! Q($! *$! @$00$bE*$EO$(! -$! 0$'&$A)?$! /$! 0>+&! '.0! ?$0'$@&,! ?$*./@$! *$! @*+A.&!

-J+/@$?&+&(-$C! 2$! ?>()*$! ?$@G(&$9! '>(?! @>//.]&?$! (/!K,?+&.)*$! ,@?>(*$A$/&! -,)(&!

/>K$A)?$9!.@@,*,?,!'.?!*$!?$'*+!-$0!'?+%!-(!',&?>*$!V@OC!e+H(?$!"!$&!P//$%$!"WC!!!!

!

! !

6

7

8

9

6

7

8

9

1

/

9

100%