Introduction.

B. Engelhardt-Bitrian Economie Politique

2013-2014

1

Chapitre 2

Le cadre d’analyse de l’économie européenne.

Introduction.

Appréhender le fonctionnement d’une économie comme la nôtre ne peut se faire, dans un premier

temps, que dans une optique macro-économique, à partir d’agrégats synthétiques. Dans ce but, il est

nécessaire de disposer d’un résumé chiffré de la vie économique de la nation, et d’un outil permettant son

élaboration : c’est le système de Comptabilité Nationale.

La comptabilité nationale fournit une description simplifiée des phénomènes fondamentaux de la

production, la distribution, la répartition et l’accumulation des richesses. Elle permet d’établir des

interactions entre les différents agrégats élaborés pour mesurer ces phénomènes.

Elle a pour fonction :

de fournir des informations statistiques sur les phénomènes économiques.

D’agréger ces données pour les analyser et fournir un diagnostic sur l’activité des périodes passées.

De permettre la mise au point de politiques économiques.

De fournir des prévisions cohérentes aux agents économiques.

Depuis 1998, la Comptabilité Nationale des pays de la zone Euro – 17 à ce jour – a été harmonisée.

Cette harmonisation était nécessaire pour permettre une gestion appropriée de la monnaie unique

européenne – l’euro – par la Banque Centrale européenne (BCE) et faciliter les comparaisons

internationales, à partir d’un cadre commun :

définition identique des acteurs du jeu économique, les secteurs institutionnels,

et des opérations (sur biens et services, de répartition, financières) qu’ils effectuent dans ce cadre,

présentation identique des documents de synthèse récapitulant l’ensemble de ces opérations sur

une période de temps donnée (le trimestre ou l’année) : Comptes des secteurs institutionnels,

Tableau Economique d’ensemble (TEE) et Tableaux Entrées-Sorties (TES).

1. Les secteurs institutionnels.

Les multiples acteurs de la vie économique ont été regroupés en grandes catégories homogènes,

les secteurs institutionnels, entre lesquels circulent des flux de biens et services (flux réels), des flux de

revenus et des flux financiers de toute nature (flux monétaires). L’ensemble de ces flux constitue ce que

l’on appelle un circuit économique.

Le Système Européen de Comptabilité Nationale (SECN) a retenu 5 secteurs institutionnels

résidents (regroupant les agents économiques exerçant de manière durable leur activité principale sur le

territoire économique de la France), auxquels s’ajoute le secteur du Reste du Monde.

Le classement d’un agent économique dans l’un ou l’autre de ces secteurs dépend de sa fonction

principale (produire – dans un but lucratif ou non –, consommer, financer, répartir…), et de l’origine des

ressources principales dont il dispose (ventes de produits, revenus du travail, prélèvements obligatoires,

contributions volontaires, subventions…).

B. Engelhardt-Bitrian Economie Politique

2013-2014

2

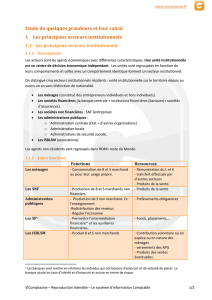

Tableau 1 : Les secteurs institutionnels

Secteur

Fonction principale

Ressources principales

Sociétés non-financières

(SNF)

Produire des biens et des services

non financiers vendus sur un

marché, à un prix couvrant au moins

50% des coûts de production

Vente de la production.

Ménages

Consommer, et, produire des biens

et des services non financiers

marchands (entrepreneurs

individuels), ou non (par exemple

production de services domestiques

par les ménages ordinaires).

Rémunération du travail

(essentiellement salaires) et

revenus du patrimoine. Transferts

effectués par les autres secteurs.

Produit de la vente de leur

production (entrepreneurs

individuels.

Sociétés financières (SF)

Institutions de crédit et

assimilées

Sociétés d’assurances

Elles comprennent les institutions

de crédit et les sociétés d’assurance.

Financer, c.a.d. collecter,

transformer et répartir les

disponibilités financières. Mettre en

rapport les agents à capacité de

financement (prêteurs) avec les

agents à besoin de financement

(emprunteurs).

Assurer, c.a.d. transformer les

risques individuels en risques

collectifs (= mutualisation des

risques) en garantissant le paiement

d’une indemnité, proportionnelle au

niveau de couverture choisi, en cas

de réalisation d’un dommage

(logique assurantielle).

Fonds provenant des engagements

contractés : Dépôts à vue, à terme,

bons de caisse, obligations… La

rémunération des services

d’intermédiation financière se fait

par prélèvement d’intérêts,

commissions et agios.

Primes d’assurances contractuelles,

cotisations volontaires des assurés.

Administrations publiques

(APU)

Produire des services non

marchands destinés aux ménages ou

à la collectivité. Effectuer des

opérations de répartition de revenu

(mutualisation des risques, logique

de redistribution verticale – ex. :

ménages aisés vers ménages

modestes – et horizontale – ex. :

bien-portants vers malades,

célibataires vers familles…-).

Montant des prélèvements

obligatoires (impôts et cotisations

sociales obligatoires) effectués sur

les autres secteurs.

Institutions sans but lucratif

au service des ménages

(ISBLSM)

Produire des services non

marchands destinés à des groupes

de particuliers ou des ménages.

Montant des contributions

volontaires des ménages et

versements effectués par les

administrations publiques.

Le reste du monde

Secteur institutionnel fictif créé

pour regrouper les opérations entre

unités résidentes et unités non

résidentes.

B. Engelhardt-Bitrian Economie Politique

2013-2014

3

Les sociétés non financières comprennent :

les sociétés (et les quasi-sociétés privées : ex. : succursales d’entreprises étrangères en France).

Les sociétés publiques (et les quasi-sociétés publiques) de grande taille, dont la fonction est de

produire des biens et des services vendus sur un marché (ex. : Régie Renault, La Poste, Orange).

Les grandes entreprises nationales (EDF, SNCF, RATP).

Les offices publics d’HLM, les sociétés d’économie mixte, les régies, les syndicats communaux, les

établissements pour handicapés….

Les organismes privés sans but lucratif au service des entreprises (le MEDEF et autres syndicats

patronaux),

les organismes privés dont le produit des ventes au public couvre au moins 50% de leurs coûts de

production, les comités d’entreprise, les CROUS…

Le secteur des ménages rassemble :

les ménages ordinaires.

les personnes physiques vivant dans des ménages collectifs (maisons de retraite, foyers pour

travailleurs, maisons d’arrêt…).

les entrepreneurs individuels, dont le statut juridique ne distingue pas le patrimoine professionnel

du patrimoine privé.

Le secteur des sociétés financières inclut :

les établissements de crédit bancaire et assimilés : Banque de France, Fonds de stabilisation des

changes, banques recevant du public des dépôts à moins de deux ans, caisses d’épargne et de

prévoyance, Caisse des Dépôts et Consignations (CDC), sociétés financières et institutions

financières spécialisées.

Les Organismes de placements collectifs (OPC) qui comprennent : les Organismes de Placements

Collectifs en Valeurs Mobilières (OPCVM : Sociétés d’investissement à capital fixe, SICAF, ou à

capital variable, SICAV, et Fonds Communs de Placements, FCP) ; Sociétés Civiles de Placements

Immobiliers (SCPI).

Les entreprises d’assurances (distincts des organismes publics de protection sociale, classés dans le

secteur des Administrations publiques) : Organismes d’assurances-dommages, ou d’assurance-vie,

mutuelles complémentaires (auxquelles l’adhésion n’est pas obligatoire), Fonds de pensions.

Les auxiliaires financiers et d’assurances : courtiers d’assurances ou de crédit, conseillers en

placements, bourses de valeurs mobilières ou de placements, sociétés d’émissions de titres.

Le secteur des Administrations Publiques comprend :

L’Etat et les autres administrations centrales.

Les administrations publiques locales : régionales, départementales, municipales, et les organismes

qui en dépendent (bureaux d’aide sociale, crèches, écoles, lycées et collèges…).

Les administrations de Sécurité Sociale : régimes publics d’assurance sociale et les organismes qui

en dépendent (hôpitaux publics, cliniques privées sous contrat, œuvres sociales intégrées aux

organismes de sécurité sociale), mutuelles auxquelles l’adhésion est obligatoire (MNEF ou SMEBA

par exemple pour les étudiants), régimes directs d’employeurs (mineurs, SNCF).

Les entreprises publiques dont la production est cédée à un prix ne couvrant pas 50% des coûts de

production.

Dans le secteur des ISBLSM on classe enfin :

les cultes, les syndicats de travailleurs, les partis politiques, les fondations à caractère humanitaire,

plus généralement toutes les associations Loi 1901.

Le secteur du Reste du Monde rassemble l’ensemble des agents économiques non résidents

avec lesquels les agents des 5 secteurs institutionnels précédents entrent en relation dans le cadre de

leurs échanges, quelle que soit le secteur institutionnel auquel ils appartiennent.

2. Les opérations.

Dans le cadre de leur activité, l’ensemble des agents économiques effectue un certain nombre

d’opérations dans le cadre de leur activité. On distingue 3 groupes d’opérations :

B. Engelhardt-Bitrian Economie Politique

2013-2014

4

les opérations sur biens et services.

Les opérations de répartition.

Les opérations financières.

2.1 Les opérations sur Biens et Services.

Elles décrivent l’origine des biens et services disponibles sur le marché intérieur, et la manière

dont ils sont utilisés par les agents économiques.

2.1.1 Les ressources.

Les ressources en produits proviennent de deux sources : la production intérieure, et les

importations.

2.1.1.1 La production intérieure.

Elle est définie simultanément comme l’activité des agents résidants sur le territoire économique

de la France, permettant de fournir des biens et des services en combinant capital et travail

1

, et comme le

résultat de cette activité (les biens et services produits) :

La production est dite « marchande » lorsque les biens et services sont vendus à un prix couvrant

plus de 50% des coûts de production

2

. Elle est évaluée d’abord au prix de base, c’est-à-dire le prix

facturé par le producteur, hors taxes, augmenté des subventions sur les produits éventuellement

reçues (qui permettent d’abaisser le prix facturé des produits).

Elle est « non marchande » lorsqu’elle est composée de services proposés à titre gratuit ou à un prix

couvrant moins de 50% des coûts de production. Produits par les Administrations Publiques (APU),

ou les Institutions sans But Lucratif au Service des Ménages (ISBLSM), ces services répondent à une

logique de besoins collectifs (santé, éducation, justice, défense nationale, aide sociale, assistance aux

plus démunis, etc.). Ils sont évalués aux coûts de production (coût des consommations

intermédiaires, rémunérations des salariés cotisations sociales comprises, amortissement du capital

utilisé, impôts nets de subventions sur la production).

La production « pour emploi final propre » concerne les biens ou services qu’une unité

institutionnelle (une entreprise par exemple) produit et conserve pour sa propre consommation finale

ou sa formation brute de capital fixe

3

. Leur valeur est mesurée au prix de base des produits similaires

vendus sur le marché.

2.1.1.2 Les importations.

Les importations sont les ressources en produits provenant du Reste du Monde, et entrant

définitivement sur le territoire économique de la France

4

. Il s’agit des biens et des services fournis par

des agents non-résidents

5

à des résidents

6

.

Les importations de biens sont mesurées « coût, assurances, fret » (CAF), c’est-à-dire au prix

de base augmenté du coût des assurances et du transport jusqu’à la frontière française (ou le port ou

l’aéroport de déchargement), droits de douane non inclus. Les importations de services sont évaluées

1

Les processus purement naturels sans intervention ou contrôle humain ne font pas partie de la production.

2

Production des Sociétés Financières (SF) et non Financières (SNF), et des entreprises individuelles (EI).

3

Production des jardins familiaux destinés à l’autoconsommation des ménages, services de logement produits par les

ménages propriétaires des logements qu’ils occupent.

4

Le territoire économique de la France est constitué de la France Métropolitaine (l’Hexagone) et des départements

d’outre-mer (DOM). Depuis 1998, les Territoires d’outre-mer (TOM) sont classés dans le secteur « Reste du Monde ».

5

Agents non résidents : agents économiques dont l’activité principale s’exerce de manière habituelle et durable dans le

Reste du Monde, sans considération du secteur institutionnel auquel ils sont susceptibles d’appartenir, et quelle que

soit leur nationalité.

6

Agents résidents : agents économiques exerçant leur activité principale, de manière habituelle et durable, sur le

territoire économique de la France, quelle que soit leur nationalité.

B. Engelhardt-Bitrian Economie Politique

2013-2014

5

au prix d’acquisition (toutes taxes, marges commerciales comprises, moins les subventions

éventuellement perçues sur ces produits : il s’agit du prix réellement payé par l’acquéreur.)

2.1.2 Les Emplois.

Les emplois correspondent aux utilisations des ressources précédentes pendant la période

considérée (en général l’année civile). On distingue les emplois intermédiaires et les emplois finaux.

2.1.2.1 Les Emplois intermédiaires.

Encore nommés « consommations intermédiaires », ils sont constitués de l’ensemble des

produits transformés ou entièrement consommés, intégrés dans une production finale au cours du

processus de production (matières premières, circuits électroniques, autres biens intermédiaires,

électricité, huiles, fuel, autres produits consommables…). Tous les secteurs qui produisent utilisent des

consommations intermédiaires.

Pour calculer la production totale d’un pays au cours d’une année, il paraîtrait logique

d’additionner la production effective de l’ensemble des agents économiques. Cependant, on

comptabiliserait ainsi plusieurs fois les mêmes productions : une fois en production finale d’un agent, et

une ou plusieurs fois en consommations intermédiaires d’un ou plusieurs autres agents : en effet, la valeur

des consommations intermédiaires est intégrée au prix de base de la production finale de ces derniers.

Pour éviter cela, chaque producteur est amené à déduire de la valeur de sa production effective

(au prix de base) celle de ses consommations intermédiaires : on obtient ainsi sa valeur ajoutée, qui

mesure sa participation réelle à la création de richesse au cours de l’année.

En conséquence, au niveau de l’ensemble de l’économie :

Production effective totale de l’ensemble des agents producteurs

– Total des consommations intermédiaires

(Aux prix de base)

________________________________________________________________

= Somme des valeurs ajoutées (aux prix de base)

Prenons un exemple. Soit trois entreprises :

Entreprise A (entreprise de pêche)

Valeur de la production finale au prix de base : 2000 euros,

Dépenses courantes nécessaires à une campagne de pêche : 1000 euros

Valeur ajoutée : 2000 – 1000 = 1000 euros

La production de l’entreprise A est intégralement vendue à l’entreprise B.

Entreprise B (production et

conditionnement de filets de

poisson)

Valeur de la production finale au prix de base : 5000 euros,

Poissons acquis auprès de l’entreprise A : 2000 euros

Autres consommations intermédiaires (emballages, électricité, etc.) : 500

euros

Valeur ajoutée : 5000 – 2500 = 2500 euros

La production de l’entreprise B est enfin intégralement vendue à l’entreprise C.

Entreprise C (élaboration de plats

cuisinés à partir de filets de poisson)

Valeur de la production finale au prix de base : 10000 euros

Filets de poissons acquis auprès de l’entreprise B : 5000 euros

Autres consommations intermédiaires (épices, légumes, farines, électricité,

etc.) : 1000 euros

Valeur ajoutée : 10000 – 6000 = 4000 euros

La richesse nouvelle réellement créée par ces trois entreprises n’est pas égale à la somme de leurs

productions effectives finales (17000 euros) mais à la somme de leurs valeurs ajoutées (7500 euros) : on évite ainsi

de comptabiliser 3 fois la valeur des poissons, et 2 fois la valeur des filets de poisson, ce qui gonflerait artificiellement

la valeur de la production…

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%