Mexique : La stabilité d`abord, la croissance ensuite

La banque

d’un monde

qui change

Mexique

La stabilité d’abord, la croissance ensuite

Les perspectives de croissance économique sont assombries par le contexte international (prix du pétrole et demande intérieure

aux États-Unis révisés à la baisse) et un « policy mix » plutôt restrictif. Les autorités ont annoncé en février 2016 des

mesures

budgétaires et monétaires coordonnées : baisse des dépenses publiques (notamment à Pemex, compagnie pétrolière publique

),

relèvement des taux d’intérêt et refonte du programme d’interventions sur le marché des changes.

Malgré des recettes pétrolières

en baisse, les déficits jumeaux devraient rester maîtrisés. Grâce aux réformes en cours, la croissance potentielle

à moyen terme

pourrait augmenter d’au moins 1 pp au-dessus de 3,5 %. Toutefois, la barre des 4% apparaît difficilement franchissable.

■ Croissance économique stable mais modérée

La croissance économique est restée globalement stable, autour de

2,5% en glissement annuel (g.a.), au cours des sept derniers

trimestres. Ce taux, proche de la croissance tendancielle du Mexique,

est plutôt faible pour un pays émergent. Le secteur tertiaire a

enregistré d’assez bonnes performances (+3,3% en 2015), portées

par la hausse des salaires réels, l’accélération de la croissance du

crédit, une amélioration des conditions sur le marché du travail et le

dynamisme des transferts des travailleurs émigrés aux Etats-Unis,

qui ont soutenu la consommation (+5,1% de ventes au détail en

2015). Par ailleurs, l’essoufflement de la demande extérieure et le

nouvel accès de faiblesse de la production pétrolière mexicaine ont

compromis l’expansion du secteur industriel (+1% en 2015).

Au cours de l’année écoulée, nous avons revu à la baisse nos

prévisions de croissance économique du fait : i/ d’un contexte

international moins favorable que prévu (prix du pétrole et demande

domestique aux Etats-Unis) ; ii/ de la faiblesse du peso entraînant

une augmentation du prix des produits importés et une érosion des

marges des entreprises mexicaines freinant les créations d’emplois ;

et iii/ du resserrement des politiques budgétaires et monétaires.

■ Compte courant/ taux de change/inflation ou comment

gérer un contexte international plus difficile

Le peso mexicain (MXN) est enclin à sur-réagir en période de

turbulences financières mondiales et à reproduire les évolutions

enregistrées sur les marchés des changes émergents. Il est en effet

pleinement convertible, le compte de capital est ouvert (pas de

contrôle des capitaux) et la participation étrangère sur le marché

obligataire local est importante. En termes d’inflation, la dépréciation

du MXN a eu un impact limité sur les prix domestiques en 2015

grâce à la tendance déflationniste mondiale. De plus, les facteurs

domestiques tels qu’une croissance économique proche de son

potentiel et les réformes (à l’origine d’une baisse des coûts de

l’énergie et des télécommunications) ont permis à l’inflation globale

de clôturer l’année 2015 à 2,1% en g.a., niveau le plus bas jamais

atteint.

Plus fondamentalement, la dépréciation de l’USD/MXN (25% depuis

l’été 2014) s’explique par l’effondrement des prix du pétrole et par

l’appréciation générale du dollar. La balance commerciale s’est

détériorée au cours de l’année dernière suite au repli de 48% des

exportations pétrolières (le prix moyen du mix pétrolier mexicain a

chuté de USD 85,5 le baril en 2014 à USD 43,3 le baril en 2015),

tandis que les exportations manufacturières ont continué à grimper

(+2,6%), à la faveur de la dépréciation du MXN. Les produits

pétroliers représentent désormais à peine 6% des exportations

totales au profit des produits manufacturés (89%).

Même si les investissements étrangers directs sont restés

dynamiques, les solides réserves de change ont été amputées de

USD 20,7 mds en 2015 suite au ralentissement des investissements

de portefeuille et à l’importance des erreurs et omissions. Aussi, la

Commission mexicaine des changes a-t-elle annoncé le 17 février

2016 le remplacement du programme d’adjudication de dollars par

une intervention discrétionnaire sur le marché des changes, visant

une utilisation plus économe des réserves en devises.

L’inflation devrait accélérer dans les prochains mois (elle a grimpé à

2,9% en g.a. en février, tirée par les prix agricoles), mais elle devrait

rester maîtrisée. La Banque centrale (Banxico) a entamé un cycle de

resserrement monétaire en décembre 2015. Le premier relèvement

1- Synthèse des prévisions

f: estimations et prévisions BNP Paribas Recherche Economique Groupe

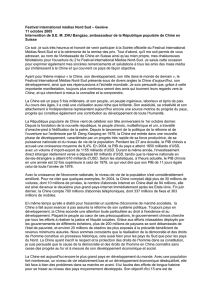

2- Taux de change nominaux (indices : mai 2013 = 100)

▬ USD/MXN ▬ USD/panier de devises émergentes

Sources : Datastream, BNP Paribas.

2014 2015 2016f 2017f

PIB (croissance %)

2,3 2,5 2,0 2,4

Inflation (moyenne annuelle, %) 4,0 2,7 2,9 3,1

Solde budgétaire (en % du PIB)

-3,1 -3,5 -3,0 -2,5

Dette publique (en % du PIB) 40,1 44,6 45,3 45,8

Solde courant (en % du PIB)

-1,9 -2,7 -2,6 -2,4

Dette externe (en % du PIB) 3,7 33,0 33,5 33,8

Réserves de change (USD mds, brutes)

191 173 169 172

Réserves de change, en mois d'imports 4,8 4,4 4,2 4,2

Taux de change USD/MXN (en fin d'année)

14,74 17,27 17,00 16,50

60

65

70

75

80

85

90

95

100

105

110

115

10 11 12 13 14 15 16

economic-research.bnpparibas.com Mexique 2ème trimestre 2016 19

La banque

d’un monde

qui change

du taux directeur (+25 pb à 3,25%) depuis août 2008 a été suivi

d’une deuxième hausse inattendue de 50 pb, décidée lors de la

réunion du 17 février 2016 pour faire face à un nouveau

fléchissement du MXN (-6,5% contre l’USD entre le début du mois

de janvier et la mi-février) et ancrer les anticipations d’inflation. Ces

mesures ont jusqu’à présent contribué à enrayer la tendance à la

dépréciation du MXN. Le communiqué de politique monétaire de

mars était globalement neutre, maintenant toutes les options

ouvertes. Banxico sera notamment attentive à l’évolution de la

politique de la Réserve fédérale américaine et s’attachera à lisser

toute volatilité financière éventuelle.

■ Resserrement de la ceinture budgétaire

Depuis la crise mondiale de 2008, le gouvernement n’a pas réussi à

atteindre l’objectif de déficit fixé à 2% du PIB (dépenses

d’investissement de Pemex comprises) conformément à la règle

budgétaire. Mais grâce à une politique budgétaire relativement

prudente, la détérioration des comptes publics a été maîtrisée

malgré une croissance économique maussade et une base

d’imposition faible : les soldes primaires et globaux se sont inscrits

en moyenne à respectivement -0,6 % et -2,6% du PIB entre 2009 et

2014. En 2015, le déficit global s’est creusé légèrement à 3,5 % du

PIB. Les recettes comme les dépenses ont augmenté de 6%. La

chute de 35% des revenus liés au pétrole a été compensée par une

hausse de 31% des rentrées fiscales, à la faveur de la réforme

introduite en 2013. Le gouvernement mexicain a mis en place,

depuis plus de dix ans, un programme de couverture des prix du

pétrole sur les marchés dérivés (options put à raison d’un coût

moyen annuel de USD 1 md). L’année dernière, le produit de ce

dispositif s’est élevé à USD 6,3 mds ; le prix du mix pétrolier

mexicain étant USD 31 inférieur au prix plancher du programme de

couverture (USD 76 le baril). Au total, la part des revenus pétroliers

dans les recettes totales a fondu à 17% contre 34% en moyenne au

cours de la dernière décennie. Par ailleurs, alors que les dépenses

courantes (salaires, retraites, transferts et subventions) ont

augmenté de 6%, les dépenses d’investissement sont demeurées

stables malgré le repli de 13% des investissements de Pemex.

L’encours de la dette du secteur public fédéral a augmenté de 11 %

par an sur la période 2009-2015. Dans un contexte de croissance

médiocre du PIB nominal, la dette publique brute a grimpé de 19

points de pourcentage à 45% du PIB, niveau le plus élevé depuis

deux décennies. La dette publique est libellée à 67% en monnaie

locale, dont 36% sont détenus par des investisseurs étrangers.

Comme ces derniers détiennent 45% de la dette publique totale, le

Mexique est exposé au risque de fluctuations du sentiment des

marchés.

La charge d’intérêts sur la dette a grimpé de 25% au cours de

l’année écoulée mais reste gérable à 9,6% des recettes totales.

Malgré le durcissement des conditions de financement, le

gouvernement mexicain continue d’avoir facilement accès aux

marchés locaux et internationaux. Les rendements des obligations

locales à cinq ans ont augmenté à partir du milieu de l’année 2013,

mais tout en restant modérés à 5,5% en mars 2016, de quoi soutenir

avantageusement la comparaison avec la plupart des pays

émergents. Les primes de risque restent modestes : les spreads de

rendements des obligations en devises à 10 ans par rapport aux

Treasuries américains s’établissaient à 270 pb en mars 2016 (130 pb

à la mi-2014), et les spreads de CDS 5 à 190 pb (70 pb à la mi-2014).

Outre la protection des recettes pétrolières en deçà de USD 49/baril,

le budget 2016 comprend une baisse des dépenses (équivalente à

1,3% du PIB) à laquelle s’ajoutent de nouvelles coupes annoncées

en février (0,7% du PIB, concentrées sur Pemex), ce qui pourrait

permettre d’atteindre l’objectif de déficit de 3% du PIB cette année.

Nous tablons sur un déficit global inférieur à 3% en 2017, à la faveur

de l’accélération de la croissance économique et d’un rebond très

progressif des prix du pétrole. Concernant la dynamique de la dette

publique/PIB, notre scénario central prévoit une hausse continue sur

la période 2016-2017 à 46% avant un repli très progressif.

■ Elever la croissance potentielle à 4% ou plus ne

semble pas envisageable à moyen terme

Les fondamentaux du Mexique sont toujours solides, soutenus par

des déséquilibres macroéconomiques raisonnables (inflation, déficits

jumeaux, dettes publique et extérieure), une politique économique

plutôt prudente et coordonnée, un système bancaire sain et une

faible exposition directe au ralentissement de la Chine. La

détérioration du contexte mondial a néanmoins levé son tribut et

retardé le « décollage » du PIB réel du Mexique. Le pays pourrait

accroître sa croissance potentielle à moyen terme d’au moins 1 pp

au-dessus de 3,5%, pour peu que les réformes structurelles

engagées en 2012 (marché du travail, télécommunications,

concurrence, éducation, sécurité sociale, système politique et

électoral, secteur financier, fiscalité et, surtout, énergie) soient mises

en œuvre avec succès.

Il sera néanmoins difficile de porter la croissance potentielle à 4% ou

plus, compte tenu de l’important contre-choc pétrolier et des

incertitudes entourant les perspectives mondiales. Les coupes

sombres dans les plans d’investissement des majors pétrolières

compromettent à présent la réalisation de l’objectif consistant à

attirer de nouveaux investissements à hauteur de 1 pp de PIB d’ici à

2020. Le potentiel de croissance du Mexique se heurte également à

un climat des affaires difficile. L’administration doit désormais

s’attacher à faire respecter l’Etat de droit, notamment au niveau local.

Sylvain Bellefontaine

3- Rendements des obligations d’État à 5 ans (%, annuel)

▬ Mexique — Chine ▬ Inde — Russie ▬ Turquie — Brésil (4 ans)

Source : Bloomberg.

0

2

4

6

8

10

12

14

16

18

05/13 11/13 05/14 11/14 05/15 11/15

economic-research.bnpparibas.com Mexique 2ème trimestre 2016 20

1

/

2

100%