La dynamique de court-terme : inflation et chômage

Ladynamiquede court-terme:

in‡ationetchômage

²Danslapremièrepartiedu cours:dynamiquedemoyen-longterme(l’investissement

accroîtlestockde capital ; ledé…citpublicaccroîtladettepublique)

²Jusqu’àprésentdanslasecondepartiedu cours:modèles statiques(étude

del’e¤etdeschocs surcertainsagrégatsmacroéconomiques)

²Nousallonsmaintenantanalyserladynamiquede court terme,en nous

concentrantsurlesanticipationsdesagentsetlaformation des salaire

commesourcesdedynamique.Celavanouspermettredenousintéresserà

l’in‡ation,aurôledesanticipationsetau débatsurlapossibilitéd’arbitrage

entrein‡ationetchômage.

Pourécrireun modèledynamiqueavec anticipations,ilfautpréciserl’ordre

danslequel lesagentsprivésetpublicsprennentleursdécisions.Nousallons

supposerl’enchaînementsuivant:

²Ala…n d’uneannée donnée (notée t-1)onconnaîtleniveau del’ensemble

des stocksdisponibles(stockde capital, niveau desconnaissances,dette

etpatrimoine).Lesagentsformentalorsdesanticipationsd’in‡ation pour

l’année suivante(notons-les¼e

t)etnégocientdesaugmentationsdesalaires

nominalespourl’année suivante.

²Unefoisqueles salaires sontdécidés, l’économiefonctionne ensuite comme

celaaétédécritdansleschapitresprécédents:du côtédelademande,

leschémaISLM(éventuellementenéconomieouverte)permetderéaliser

l’équilibresimultanésurlemarchédesbiensetsurceluidelamonnaie;du

côtédel’o¤re, lesalairenominalétant…xéau niveau négocié en débutde

période, lesentreprisesdéterminentunedemandedetravail etun niveau

d’o¤re.Leniveaugénéraldesprix estdéterminéparlaconfrontation de

l’o¤re etlademandedebiensetservices.Danslemêmetemps,deschocs

(favorablesou défavorables)ontlieuetlespolitiquesmonétairesetbudgé-

taires sontmisesenœuvre. Onobtientalorsleniveau del’ensembledes

grandeurséconomiquesetil sepeutquel’in‡ationobservée (¼t)soit…nale-

mentdi¤érentede cellequiavaitétéanticipée (¼e

t).

²... Etle cyclereprend avec formation desanticipationspourlapériode

suivante,négociation des salaires,......

1

1Formation des salairesetdesanticipations

1.1Laformation des salaires

Onintégrelesanticipationsdansun cadreprochede celuiétudiéprécédemment

lorsdel’élaboration del’o¤reglobale. Onavu:

²Ducôtédelademandedetravail : @F(K;L)

@L=W

P.Sousleshypothèses

deproductivitémarginaledu travail constante etunitaire.

demarchésimparfaitementconcurrentiels surlesquelslesentrepriseschar-

gentun prix supérieur,d’un tauxdemarge¹;aucoûtmarginal

larelation devientalors:Pt=Wt(1+¹)

²Ducôtédel’o¤redetravail, larelation positive entreo¤redetravail LS

etlesalaireréel(W=P)peutseréinterprétercommeunerelation négative

entretauxde chômageutetsalaireréel. C’estici qu’interviennentles

anticipations: lorsqueles salairesnominauxsont…xés, les salariésnesavent

pasencorequelseraleniveau futurdesprix. Les salairesnominauxsont

généralement…xéspour1 an,doncsi leniveaugénéraldesprix augmente

surcettepériode, lesalairenominaln’estpasréajusté.Lestravailleurs

doiventdonc estimerquelleseral’évolution futuredesprix surl’année à

venir. Finalement:

Wt=Pe

t=G(ut;z)

oùutestletauxde chômage entetzestunevariable compositereprésen-

tant touslesautresfacteursa¤ectantl’o¤redetravail (latailledelapop-

ulationenâgedetravailler,sacomposition, l’environnementsocialetcul-

turel...). Ona@G=@ut<0et@G=@z>0:

En combinantces2relations,onobtient…nalement:

Pt=Pe

t(1+¹)G(ut;z)

²En supposantlaformefonctionnellesuivante:G(ut;z)=1¡®ut+z,on

obtient:

Pt=Pe

t(1+¹) (1¡®ut+z))¼t=¼e

t+(¹+z)¡®ut(1)

2

où¼testletauxd’in‡ationet¼e

testletauxd’in‡ationanticipé.Parailleurs,

commedu côtédelademandedetravail : Pt=Wt(1+¹)avec ¹constant,ona

aussi :

¼wt=¼e

t+(¹+z)¡®ut

où¼wtestletauxde croissance des salairesnominaux.

Remarque:Cen’estvraiquesousl’hypothèsedeproductivitémarginaledu

travailconstante.

Onobserveainsi que:

²pourdesniveauxdonnésdeut,zet¹, l’in‡ation(commeletauxde crois-

sance des salairesnominaux)croîtavec l’in‡ationanticipée :sionanticipe

unein‡ation plusforte celarevientpourun niveau deprix delapériode

précédentePt¡1donné,àPe

tplusélevé)Wtplusélevé)Ptplusélevé,

ce qui, pourun niveau donnédu niveaugénéraldesprix delapériode

précédente, impliqueunein‡ation¼tplusforte.

²pourun niveau donnédel’in‡ationanticipée etdeut,pluslesfacteurs

regroupésdanszsontélevés,ou pluslamarge¹quelesentrepriseschargent

surle coûtmarginalestimportante,plusl’in‡ationestforte:unemarge

plusélevée accroîtlesprix courantspourun prix Pt¡1donné,doncaccroît

l’in‡ation.Ilenestdemêmepourz:si lapopulationenâgedetravailler

augmente,celaréduitz,et tireverslebasles salairesnominaux)réduit

Pt.

²pour¼e

t,z,et¹donnés,plusletauxde chômage estélevé,plusl’in‡ation

courante estfaible caren périodedefortchômage, lesrevendications salar-

iales sontmoinsvirulentesce quiréduitleniveaucourantdesprix etdonc

(pourPt¡1donné)l’in‡ationcourante:"ut)# Wt)# Pt.

1.2Laformation desanticipations

1.2.1Lesanticipationsadaptatives

EllesontétéproposéesparCaganen1956 dans sonmodèled’hyperin‡ation.Les

anticipationsadaptatives supposentquelesagentsrévisentleursanticipationsen

fonction del’erreurd’anticipationcommiseàlapériodeprécédente. On peut

donc écrirel’équation d’anticipationsouslaforme:

¼e

t¡¼e

t¡1=¯(¼t¡1¡¼e

t¡1)

3

où¯estle coe¢cientadaptatif.Suivantlavaleurde ce ¯, leshéma adaptatif

couvreun largespectre:

²¯=0:hypothèsed’anticipations statiques¼e

t=¼e

t¡1.Lesanticipationsne

sontjamaisrévisées

²¯=1:hypothèsed’anticipationsnaïves.Lesanticipationsnetiennent

comptequedeladernièreobservation del’in‡ation

²lorsque0<¯<1, lamémoiredu processusestpluslongue:¼e

t=

¯P1

i=0(1¡¯)i¼t¡i¡1

1.2.2Lesanticipationsrationnelles

L’hypothèsed’anticipationsrationnellesimpliquequelesagentsutilisent toutela

connaissance qu’ilsontdu fonctionnementdel’économieainsi quetoutel’information

disponibleaumomentdelaréalisation desanticipationspouranticiperlefutur.

Ilsne commettentdoncaucune erreursystématiqued’anticipation.Pratique-

ment,poserl’hypothèsed’anticipationsrationnellesrevientàsupposerqueles

agentsconnaissentce modèledel’économie etl’utilisentpourfairedesprévisions

ensupposantqu’enmoyenneleschocs serontnuls.

Lemodèledesagentsestsupposé conformeàl’ensembledeshypothèsesdu

modèle.Ainsi, l’hypothèsed’anticipationrationnelle établitune cohérence entre

lesanticipationsetlefonctionnementsupposédel’économie.

Remarque1:Cettehypothèsereprésenteuncaslimitedanslamesureoùles

agents sontsupposerintégrerdansleursanticipationstoutel’informationdontils

disposent,sansphased’apprentissage.

Remarque2:Ellen’implique cependantpasquelesagentsconnaissentpar-

faitementlefonctionnementvéritabledel’économiemais seulementquelesagents

disposentdelamêmeinformationstylisée quelemodélisateur)lesanticipations

s’adaptentàlalogiquedumodèle,que celui-cisoitd’inspirationmonétaristeou

keynésienne.

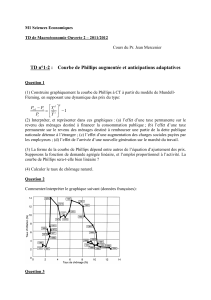

2LacourbedePhillips

A.W. Phillipsa observé en1958 unerelation négative entrein‡ationetchômage

entre1861 et1957 auRoyaume-Uni. SamuelsonetSolowontensuiteréitéré

l’exercice surdonnéesaméricainesentre1900 et1960 etretrouvent (sauf pour

4

lapériode correspondantàlaGrandeDépression)cetterelation négativequ’ils

baptisèrent“courbedePhillips”: il sembleraitquelesgouvernementspuissent

choisirentredi¤érentescombinaisonsdetauxde chômage etdetauxd’in‡ation.

Apartirdesannées70 cependant,onobserveunefortein‡ation jointeàun taux

de chômage élevé: ques’est-il passéavec lacourbedePhillips?

²quelsfondementsthéoriquesderrièrelarelationempirique?

²pourquoietcommentlacourbedePhillipsa-t-elle évoluédanslesannées

70 ?

²quellesimplicationspourlapolitiquemonétaire?

2.1LacourbedePhillipsinitiale

Lorsdelapremièreformulation(danslesannées60)delacourbedePhillips,par

Phillipslui-même,maisaussiparSamuelsonetparSolow, l’in‡ationmoyenne

étaitquasimentnulle.Unehypothèse correcte consistaitdoncàsupposerque

l’in‡ationàvenirseraitelle-aussinulle:¼e

t=0.L’équation(1)devientalors:

¼t=(¹+z)¡®ut

ce quidonne exactementlarelation négativeobservée parceséconomistes.Dans

ce cas,un niveau deutfaible conduitàWplusélevédoncàunehaussedesprix,

c’estàdireàunein‡ation plusforte.Celaprovientdelaboucleprix-salaires(aussi

appelée spiraleprix-salaires)déjaenoeuvreplushaut:#ut)" Wt)" Pt)" Wt

etc...

Pourl’Europe etdefaçon plusnette encorepourlesEtats-Unis, larelation

décroissante entrein‡ationetchômageaétévéri…ée danslesannées50 et60.

En revanche,elledisparaîtdanslesannées70 (aucunerelationentrein‡ationet

chômagen’estdistinguable);onremarquenotammentqu’àdemêmesniveaux

de chômage correspondentdesniveauxd’in‡ation beaucoup plusélevés.

Pourquoi lacourbedePhillipsa-t-elledisparu? Carsuiteàunemodi…cation

du processusd’in‡ation, lesagentsontmodi…éleurprocessusdeformation des

anticipations:

1/ Modi…cation du processusd’in‡ation:àpartirdela…n desannées soixante

(1960 auxEtat-Uniset1968 enFrance), letauxd’in‡ation

²reste constammentpositif

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

1

/

22

100%