Données macro économiques attendues

Marchés

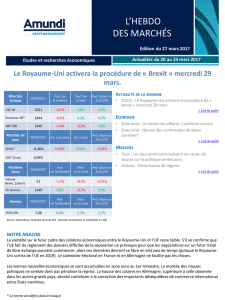

Actions 26/02/16

Perf.

sur la

semaine

Perf.

sur le mois

Perf.

Depuis le

31/12/15

CAC 40 4330 2,5% -0,6% -6,6%

Eurostoxx

50*

2937 2,3% -3,2% -10,1%

S&P 500 1952 1,8% 2,5% -4,5%

Marchés

de taux 26/02/16 Sur 1

semaine Sur 1 mois Depuis le

31/12/15

Eonia* -0,25% -0,01% -0,01% -0,12%

OAT 10 ans 0,51%

Matières

1ères 26/02/16

Perf.

sur la

semaine

Perf.

sur le mois

Perf.

Depuis le

31/12/15

Pétrole

(Brent, $/baril) 37 11,3% 15,6% -1,4%

Or ($/once) 1228 0,2% 9,7% 15,7%

Devises 26/02/16

Perf.

sur la

semaine

Perf.

sur le mois

Perf.

Depuis le

31/12/15

EUR/USD 1,10 -1,4% 0,9% 1,0%

ACTUALITÉ DE LA SEMAINE

•Accord entre le Royaume-Uni et l’Union Européenne

pour tenter d’éviter le Brexit*.

> Lire la suite

ECONOMIE

Zone euro:

•Nouveau repli du climat des affaires en février.

Etats-Unis :

•Révision en hausse de la croissance économique du

4ème trimestre 2015 .

> Lire la suite

MARCHÉS

Taux : Légère baisse des rendements des grands pays

développés.

Actions : Progression des marchés d’actions à l’approche

du G20.

Devises : Fort recul de la livre sterling.

> Lire la suite

NOTRE ANALYSE

•L’issue du référendum concernant le « Brexit » est très incertaine. Les sondages montrent une opinion publique

très divisée. Parmi de nombreux autres facteurs, la volatilité de la situation géopolitique (risque terroriste, crise

des réfugiés…) au cours des prochains mois peut venir influencer le résultat du vote. L’approche du référendum

risque de contribuer à maintenir une volatilité* élevée sur les marchés au 1er semestre.

•Les indicateurs de conjoncture européens, qui avaient très bien résisté à la montée des risques externes fin

2015, plient à présent sous le poids des tensions financières et des inquiétudes portant sur la croissance

mondiale. Ils restent cependant sur des niveaux permettant d’envisager la poursuite de la reprise, en 2016, à un

rythme moyen équivalent à celui de 2015. Les principaux facteurs soutenant la reprise européenne (effet de

« rattrapage » après la récession, notamment en Europe du Sud, reflux des politiques d’austérité*) restent

présents même si l’on ne pourra plus compter sur la dépréciation du change. Aussi, le soutien apporté à la

consommation par la baisse du cours du pétrole va progressivement se dissiper

> Lire l’avertissement

* Ce terme est défini dans le lexique

Source: Bloomberg, Stratégie Amundi - Données actualisées le 26/02/16 à 15h

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques Actualités du 22 au 26 février 2016

Edition du 29 février 2016

ACCORD ENTRE LE ROYAUME-UNI ET L’UNION EUROPÉENNE POUR TENTER D’EVITER LE BREXIT

Semaine du 3 au 10 octobre 2014

ACTUALITÉ DE LA SEMAINE

Accord entre le Royaume-Uni et l’Union Européenne pour tenter d’éviter le Brexit.

Estimant qu’il avait obtenu, le 19 février, suffisamment d’aménagement des règles européennes en faveur du

Royaume-Uni, le Premier Ministre britannique, David Cameron, a pu confirmer qu’il s’engagerait en faveur du «oui»

au référendum sur le maintien du pays dans l’Union Européenne, dont il a confirmé la tenue le 23 juin.

> Retour au sommaire

ECONOMIE

ZONE EURO :

Nouveau repli du climat des affaires en février.

D’après son estimation préliminaire, l’indicateur PMI Composite* de la zone euro se replie en février. Il continue

d’indiquer une expansion de l’activité, mais au rythme le plus faible depuis janvier 2015. La décélération est plus

forte dans l’industrie que dans les services. Les PMI Composite de l’Allemagne et de la France se replient tous les

deux. En Allemagne également, l’indice IFO* baisse sur son niveau le plus faible décembre 2014. Sa composante

portant sur les conditions actuelles fait preuve de résistance mais sa composante portant sur les attentes se replie

fortement. En revanche, le volume total du crédit bancaire, qui avait décéléré en décembre (+0,4% en rythme

annuel), ré-accélère légèrement en janvier (+0,6%).

ETATS-UNIS :

Révision en hausse de la croissance économique du 4ème trimestre 2015.

D’après une seconde estimation, le PIB* des Etats-Unis a progressé de +1%, en rythme annualisé, au 4ème trimestre

2015, contre +0,7% annoncé précédemment. L’essentiel de cette révision est dû à une contribution moins négative

des stocks et à des importations (comptées négativement dans le PIB) plus faibles. La croissance du PIB n’en a pas

moins fortement ralenti au 4ème trimestre par rapport au 3ème trimestre (où elle avait été de 2%, toujours en rythme

annualisé).

> Retour au sommaire

* Ce terme est défini dans le lexique

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques Actualités du 22 au 26 février 2016

MARCHÉS

Légère baisse des rendements des grands pays développés.

Le rendement à 10 ans allemand a atteint 0,15%, moins de 0,10% au-dessus de son plus bas historique. Son

équivalent japonais, lui, atteint un nouveau plus bas historique à -0.06 %. Notons que écarts de taux* entre

l’Allemagne, d’une part, et l’Espagne et le Portugal, d’autre part, sont en légère baisse.

Progression des marchés d’actions à l’approche du G20.

La remontée de l’appétit des investisseurs pour les actifs risqués n’a été que brièvement fragilisée par les propos

du ministre saoudien du pétrole qui a dit clairement que la baisse des surcapacités de production devrait se faire

aux Etats-Unis.

Fort recul de la livre sterling.

En raison de la montée des inquiétudes concernant la possibilité de Brexit , la livre sterling a reculé de près de 3 %

par rapport au dollar durant la semaine, tombant à 1,39 USD pour la première fois depuis 2009. Dans son sillage, la

paire EUR/USD a cédé quasiment 1 % à 1,093 USD. En revanche, le yen s’est apprécié contre le dollar, la paire

USD/JPY gagnant 0,2% pour s'établir à 112,86. Sur l’ensemble du mois, la devise japonaise s’est appréciée de plus

de 7 % contre le dollar.

> Retour au sommaire

LEXIQUE

Brexit : Une abréviation en anglais qui évoque l’hypothèse d’une sortie (exit) par le Royaume-Uni (Angleterre,

Écosse, Pays de Galles et Irlande du Nord) de l’Union Européenne.

Eonia : L'Eonia est l'abréviation d'Euro Overnight Index Average. Il correspond au taux moyen des opérations au jour

le jour sur le marché interbancaire en Euro, pondéré par les transactions déclarées par un panel d'établissements

financiers, les mêmes que pour l'Euribor.

Eurostoxx50 : Indice boursier qui regroupe 50 sociétés au sein de la zone Euro selon leur capitalisation boursière.

Ecart de taux (spread) : Un spread de taux est un écart entre deux taux. Il est d’usage de comparer les écarts de

taux entre les différents Etats, lors de leurs émissions de dette, avec l’Allemagne, qui possède la meilleure

signature. Cet écart est exprimé en points de base. Par exemple, l’Etat français empruntera avec un spread de 50

points de base (0,50 %) au-dessus de l’Allemagne : l’emprunt français sera émis à 3,5 % lorsque l’emprunt allemand

le sera à 3 %.

Indice IFO : Indicateur qui mesure le climat des affaires en Allemagne. Il est calculé chaque mois sur la base de

questions posées (production - situation actuelle et perspectives -, carnets de commandes, stocks, utilisation de

capacité, etc.) à quelques 7 000 entreprises allemandes actives dans la production, la construction, le commerce de

détail et le commerce de gros. L'IFO indique dans quelle mesure elles se montrent confiantes à l'égard de la

conjoncture économique et comment elles envisagent l'avenir à court terme.

> Retour au sommaire

* Ce terme est défini dans le lexique

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques Semaine du 3 au 10 octobre 2014

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques Actualités du 22 au 26 février 2016

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques Semaine du 3 au 10 octobre 2014

L’HEBDO

DES MARCHÉS

Etudes et recherches économiques

AVERTISSEMENT

Achevé de rédiger le 26/02/2016 à 15h

Les informations figurant dans cette publication ne visent pas à être distribuées ni utilisées par toute personne ou entité dans un pays ou

une juridiction où cette distribution ou utilisation serait contraire aux dispositions légales ou réglementaires, ou qui imposerait à Amundi

ou ses sociétés affiliées de se conformer aux obligations d’enregistrement de ces pays. Notamment cette publication ne s’adresse pas aux

US persons telle que cette expression est définie dans le US Securities Act de 1933. Les données et informations figurant dans cette

publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue une offre

ou une sollicitation par un membre quelconque du groupe Amundi de fournir un conseil ou un service d’investissement ou pour acheter

ou vendre des instruments financiers. Les informations contenues dans cette publication sont basées sur des sources que nous

considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos et ne doivent pas être

considérées comme telles à quelque fin que ce soit. Les informations sont inévitablement partielles, fournies sur la base de données de

marché constatées à un moment précis et sont susceptibles d’évolution.

Les prévisions, évaluations et analyses ne doivent pas être regardées comme des faits avérés et ne sauraient être considérées comme des

prédictions exactes des événements futurs.

Cette publication ne peut être reproduite, en totalité ou en partie, ou communiquée à des tiers sans notre autorisation. Edité par Amundi

- Société anonyme au capital de 596 262 615 euros - Siège social : 90, boulevard Pasteur, 75015 Paris - Société de gestion de portefeuille

agréée par l’AMF n° GP 04000036 - 437 574 452 RCS Paris.

> Retour au sommaire

LEXIQUE (SUITE)

PIB (Produit intérieur brut) : Le produit intérieur brut est la somme de la production de biens et services réalisée sur

le territoire national d'un pays quelle que soit la nationalité des producteurs pendant une période donnée. Le

produit intérieur brut ne prend pas en compte les richesses produites par les entreprises du pays en dehors des

frontières nationales. Le produit intérieur brut peut être calculé par trimestre mais sa période habituelle de

référence est annuelle. Le PIB est un indicateur phare de l'activité économique d'un pays. Il permet de mesurer

d’une année sur l’autre l’évolution économique d’un pays et de comparer l’importance et l’évolution des pays les

uns par rapport aux autres.

Politiques d’austérité : politique de réduction des dépenses publiques ou de hausse de la fiscalité. Une politique

d’austérité vise, en général, à réduire le déficit public.

PMI Composite : Indicateur de l’activité économique. Le PMI (pour Purchasing Manager Index, en anglais) est un

indice construit à partir des informations communiquées par les responsables des services achats d’une sélection

d’entreprises. Le PMI Composite porte sur l’ensemble du secteur privé (il existe aussi des PMI sectoriels). Un indice

PMI supérieur à 50 signifie une expansion de l’activité, un indice inférieur à 50 une contraction. Les indicateurs PMI

sont très utilisés, car fournissant une information plus fréquente (et avec moins de délais) que le PIB.

Volatilité : Mesure l'amplitude de la variation de la valeur d'un actif pendant une période donnée. Une volatilité

importante traduit généralement une forte exposition au risque. Lorsque la volatilité est élevée, la possibilité de gain

est importante, mais le risque de perte l'est aussi.

> Retour au sommaire

Actualités du 22 au 26 février 2016

1

/

4

100%