de Suravenir

de Suravenir

LA lettre

FÉVRIER 2014

La gestion du fonds en euros

de votre contrat en 2013

Les capitaux que vous investissez sur le fonds en euros de votre contrat sont

gérés au sein de l’actif général de Suravenir. Son rendement sert de base

au calcul de la performance du fonds en euros de votre contrat. Vous lirez

ci-dessous comment cet actif a été géré sur l’exercice passé.

Une performance sécurisée

En 2013, Suravenir a poursuivi sa politique d’investissement prudente. Tout

d’abord, les investissements obligataires se sont très majoritairement

portés sur des obligations souveraines françaises (OAT). Les achats de

titres émis par des sociétés financières et industrielles ont, quant à eux, été

limités dès lors que le niveau de rémunération du risque de crédit était jugé

trop faible par rapport au risque encouru.

Au cours de l’année 2013, Suravenir a renforcé son rôle de financeur de

l’économie française. Une part des investissements a ainsi été réalisée

sous forme de prêts et/ou sur des émetteurs non notés. En contrepartie

d’une moindre liquidité, ces placements offrent un niveau de rémunération

supérieur actuellement.

Malgré la poursuite de la tendance de dégradation des notations observée

depuis de nombreux mois, le portefeuille obligataire de l’actif maintient sa

notation globale solide (A-).

Sur le portefeuille de diversification, la part de l’immobilier a été renforcée tout

au long de l’année. Des achats de supports “pierre papier”, ont ainsi permis

d’accéder à différents types de biens immobiliers (centres commerciaux,

maisons de retraite, cliniques, etc.) et d’améliorer la diversification.

Cet actif représentait 22 milliards d’euros au 31 décembre 2013.

J’ai le plaisir de vous adresser le relevé

d’information annuel de votre contrat

d’assurance-vie.

L’assurance-vie a repris des couleurs

en 2013, après une année 2012 en

demi-teinte. Sur les 11 premiers mois

de l’année, le secteur a enregistré une

collecte nette de 12,2 milliards d’euros.

Preuve que le placement préféré des

Français continue à séduire grâce à

ses nombreux atouts.

En premier lieu la fiscalité, qui demeure jusqu’ici préservée.

L’assurance-vie fait en effet partie des rares placements à profiter d’un

régime fiscal aussi avantageux. Tant que les plus-values demeurent

au sein du contrat, elles ne sont pas soumises à l’impôt, et après huit

ans, elles bénéficient d’un abattement annuel de 4 600 euros (ou

9 200 euros pour un couple) en cas de rachat. Autre atout majeur,

le fonds en euros à capital garanti qui offre un rendement sûr

et régulier. Ces dernières années, la baisse des taux obligataires est

venue diminuer sa performance. Pour autant, le fonds en euros reste un

bon compromis pour ceux qui refusent toute prise de risque. Pour les

autres, les unités de compte permettent d’investir sur la majorité

des classes d’actifs et offrent de meilleures perspectives de

rendement. De l’obligataire aux actions internationales en passant

par l’immobilier, l’assurance-vie permet de profiter de la majorité des

classes d’actifs.

En outre, l’assurance-vie reste un excellent outil pour se constituer

un capital retraite. Par une conversion en rente ou des rachats

partiels programmés, vous pouvez disposer de ce capital, au moment

venu, sous la forme d’un revenu régulier.

Autre contrat qui garde tout son intérêt en matière d’épargne

retraite : le PERP. Un placement qui peut se targuer d’être à la fois

un complément de retraite accessible à tous, mais aussi un bon

instrument de défiscalisation.

Il ne tient qu’à vous d’en profiter !

Je vous remercie pour votre confiance.

Bernard LE BRAS

Président du Directoire de Suravenir

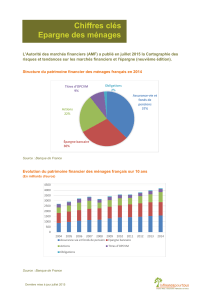

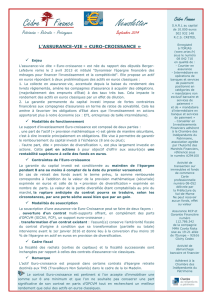

3,94 % Immobilier

6,68 % Actions et

structurés actions

66,24 % Obligations

à taux fixe

3,16 % Autres obligations

3,54 % Obligations

indexées sur l’inflation

2,87 % Liquidités

0,58 % Autre diversification

12,99 % Obligations

à taux variable

La composition de l’actif général au 31/12/2013

Répartition géographique

Pays Répartition

FRANCE 54,2 %

ITALIE 6,9 %

ESPAGNE 6,6 %

PAYS-BAS 5,4 %

ÉTATS-UNIS 5,2 %

ROYAUME-UNI 4,1 %

ALLEMAGNE 3,9 %

AUTRICHE 2,4 %

IRLANDE 2,1 %

BELGIQUE 1,1 %

PORTUGAL 1,0 %

GRÈCE 0,0 %

AUTRES PAYS 7,1 %

Suravenir : Siège social : 232, rue Général Paulet - BP 103 - 29802 Brest cedex 9. Société anonyme à directoire et conseil de surveillance au capital entièrement libéré

de 400 000 000 €. Société mixte régie par le code des assurances. SIREN 330 033 127 RCS BREST. Suravenir est une société soumise au contrôle de l’Autorité de

Contrôle Prudentiel et de Résolution (ACPR) (61, rue Taitbout - 75436 Paris cedex 9).

Réf. 3960-1 (01/2014) - Crédits photos : Thinkstock.

Dispositif Fourgous :

vers une diversification maîtrisée

Nous assistons, depuis quelques années déjà, à une baisse régulière des rendements des

fonds en euros. En cause ? La baisse des taux des obligations. Ce contexte obligataire

défavorable est cependant compensé, en partie, par la bonne tenue des marchés

boursiers. C’est pourquoi la diversification de votre épargne devient une nécessité pour

celui qui souhaite plus qu’une simple protection contre l’inflation.

Dans ce contexte, l’amendement Fourgous, instauré dans la loi pour la confiance et la

modernisation de l’économie du 26 juillet 2005, vous offre la possibilité de transférer un

contrat d’assurance-vie monosupport vers un contrat multisupport, tout en conservant

l’antériorité fiscale de votre contrat d’origine. L’accès aux unités de compte d’un contrat

multisupport peut en effet vous permettre d’améliorer la performance globale de votre

contrat.

La seule condition pour bénéficier de ce dispositif est d’investir 20 % minimum de

votre capital sur des unités de compte notamment investies en actions. Nos contrats

multisupports disposent d’un large choix d’unités de compte pouvant répondre à votre

sensibilité au risque et à votre horizon de placement. C’est pour vous une opportunité

unique de diversifier votre contrat et d’envisager un rendement plus attractif sur le long

terme. D’autant que, pour les 80 % restants, vous restez totalement libre d’investir sur le

fonds en euros à capital garanti de votre nouveau contrat multisupport.

Profitez-en sans plus attendre !

L’impact de la loi de finances

rectificative sur l’assurance-vie

La loi de finances rectificative pour 2013 prévoit la création de deux nouveaux types de

contrats d’assurance-vie.

Le contrat dit “euro-croissance” tout d’abord : il s’agit d’un fonds qui permettrait à

un assuré de bénéficier d’une garantie en capital s’il y demeure investi pendant

une durée restant à définir. Il constituerait un nouveau support au sein d’un contrat

multisupport et viserait, sur le modèle des fonds euro-diversifiés, à offrir davantage de

rendement que les fonds en euros “classiques”, en contrepartie de l’engagement sur la

durée. Sous certaines conditions encore à préciser, le maintien de l’antériorité fiscale sera

garanti par le transfert, total ou partiel, de primes issues d’autres contrats d’assurance-vie

vers ce fonds euro-croissance.

Le second type de contrat à voir le jour est le “contrat vie-génération”. Il est investi au

moins pour 33 % dans des actifs prioritaires, dont des actions de PME et d’ETI (Entreprises

de Taille Intermédiaire), dans le logement intermédiaire et social et dans les entreprises

de l’Économie sociale et solidaire. Il ne proposera pas de fonds en euros mais garantira le

maintien de l’antériorité fiscale pour les primes issues d’autres contrats d’assurance-vie

jusqu’en 2016. Les contrats respectant ces critères d’investissement bénéficieront d’un

abattement proportionnel supplémentaire de 20 % avant abattement de 152 500 euros

pour le calcul des droits dus lors de la transmission en cas de décès (art. 990 I du CGI :

primes avant 70 ans).

Lexique

Fonds en euros : fonds dont le

capital est garanti à tout moment.

Le fonds en euros constitue l’unique

support d’investissement des contrats

d’assurance-vie monosupports et l’un

des supports des contrats d’assurance-

vie en unités de compte (dits contrats

multisupports).

Obligation : emprunt émis par un État

ou une entreprise. Quand un investisseur

(ici Suravenir) achète une obligation, il

prête en réalité une somme d’argent à

l’émetteur de l’obligation. Cette dernière

est remboursée à l’investisseur à

l’échéance fixée au départ. Entretemps,

celui-ci perçoit régulièrement des

intérêts selon un taux prédéfini.

Pour plus d’informations, rendez-vous sur notre site internet www.suravenir.fr

1

/

2

100%