HEC E2 ECONOMIE 1- Le modèle IS – LM peut

HEC E2

ECONOMIE

1- Le modèle IS – LM peut-il être considéré comme fidèle à la pensée de Keynes ?

Le modèle IS – LM a été construit à partir des travaux de J. Hicks (1937) cherchant à « traduire » la Théorie Générale de

Keynes dans des termes compatibles avec l’analyse néo-classique.

On peut considérer qu’il s’inscrit dans la voie ouverte par Keynes dans trois perspectives :

Par ses hypothèses : modèle de court terme, à prix fixes en économie fermée avec un équilibre déterminé par la

demande, l’offre s’ajustant immédiatement

Par la construction des courbes : la courbe IS, décrivant les conditions de l’équilibre sur le marchés des biens, se

construit à partir de la fonction de consommation keynésienne et d’une relation inverse taux d’intérêt –

investissement. La courbe LM, qui décrit les conditions d’équilibre sur le marché de la monnaie, reprend les trois

motifs de demande de monnaie identifiés par Keynes (transaction, précaution, spéculation)

Par les conclusions sur l’équilibre : le modèle débouche sur un équilibre qui n’est pas nécessairement de plein

emploi et le moyen d’accroître le revenu pour augmenter l’emploi passe par la politique économique, qu’elle soit

budgétaire ou monétaire.

Cependant ce modèle peut s’écarter des schémas keynésiens : par sa conception de l’équilibre comme résultant de

l’articulation d ‘équilibres sur des marchés particuliers et par l’absence de prise en compte de l’incertitude.

On peut cependant conclure que le modèle IS – LM, s’il n’est pas strictement fidèle à la pensée de Keynes, en reste, au bout

du compte, assez proche.

2- La courbe BP

La courbe BP s’articule avec le modèle IS – LM en permettant de traiter la situation d’une économie ouverte (modèle IS –

LM – BP ou modèle Mundell – Fleming). Dans ce modèle, l’équilibre est atteint lorsqu’il y a un point commun aux trois

courbes IS, LM et BP.

Elle représente l’ensemble des couples de valeurs du revenu et du taux d’intérêt compatibles avec l’équilibre de la balance

des paiements. La courbe BP est croissante (une hausse du revenu entraîne une hausse des exportations, ce qui suppose une

hausse des taux d’intérêt afin d’attirer des capitaux permettant de combler le déficit des comptes extérieurs).

La pente de la courbe BP dépend de la mobilité des capitaux : moins celle-ci est forte, plus la courbe se rapproche de la

verticale, plus celle-ci est forte, plus la courbe se rapproche de l’horizontale (existence d’un taux d’intérêt mondial s’imposant

aux économies nationales).

La position de la courbe BP dans le plan et ses déplacements (plus ou moins éloignée de l’origine) dépendent

essentiellement de la demande mondiale et du taux de change réel de la devise nationale.

3- La réponse à un choc d’Offre négatif dans le modèle Offre Globale – Demande Globale

Le choc d’offre négatif correspond à une dégradation des conditions de production (hausse du prix d’un facteur de

production, choc de productivité négatif) qui entraîne un déplacement vers la gauche de la courbe d’Offre Globale (pour un

niveau de prix donné, les producteurs proposeront une quantité moindre de produits).

La réponse à ce choc d’offre négatif dépend du cadre d’analyse privilégié :

Pour les auteurs classiques, l’ajustement se réalisera « naturellement » en laissant jouer les mécanismes marchands : le

choc d’offre négatif entraînera une baisse des salaires qui permettra une hausse de l’emploi compensant le choc initial.

L’économie se recalera sur la courbe d’Offre Globale de long terme assurant le plein emploi avec un niveau de prix plus

élevé.

Dans la perspective keynésienne, la rigidité des salaires à court terme empêche ce processus d’ajustement de jouer. Il

faut donc une politique active de relance pour accroître le niveau d ‘activité.

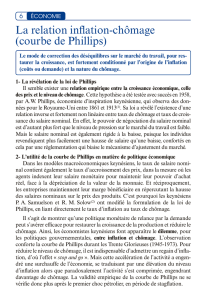

4- La critique de la courbe de Phillips par M. Friedman et sa portée.

La courbe de Phillips (1958) établit une relation inverse entre croissance des salaires nominaux et taux de chômage à partir

de la situation britannique entre 1870 et 1956. La critique de Milton Friedman porte sur la relation dérivée de Phillips par

Samuelson et Solow (1960) qui établissent un « menu of choice » entre inflation et chômage à partir des données

américaines de l’après deuxième guerre mondiale.

M. Friedman remet en cause cette possiblité en intégrant deux hypothèses supplémentaires par rapport au raisonnement de

Phillips : les agents mettent en œuvre des anticipations adaptatives (tenant compte des erreurs passées d’anticipations) et il

existe une information imparfaite de la part des salariés concernant les variations du salaire réel. Dans cette analyse une

augmentation des prix (consécutive, par exemple, à une impulsion monétaire) entraîne une baisse des salaires réels. Cette

baisse amène les employeurs à augmenter leur demande de travail, ce qui a un impact positif sur le chômage. La relation

inverse inflation – chômage est vérifiée à court terme. Mais progressivement, les salariés réalisent que la hausse des prix se

traduit par une baisse de leur salaire réel, ils vont donc réduire leur offre de travail, ce qui ramènera le niveau de l’emploi et

de l’activité vers l’équilibre initial avec un niveau de prix plus élevé. A long terme la relation de Phillips disparaît, seule

l’inflation persiste.

Cette critique conduit à remettre en cause la possibilité de réaliser un arbitrage entre inflation et chômage (trade off) de la

part des gouvernements, base de la politique conjoncturelle des trente glorieuses . Pour Friedman, cette politique, in fine, ne

fera que générer de l’inflation.

Se pose cependant la question de la durée de l’ajustement, Friedman, lui-même, l’évalue entre 2 et 5 ans.

Aujourd’hui, les débats portent essentiellement sur l’aplatissement de la courbe de Phillips, dans un contexte de faible

inflation et de faible hausse des salaires.

1

/

2

100%