Macroéconomie : Cours de J.P Fitoussi (2001)

2

CHAPITRE 1. FONDEMENTS DE LA POLITIQUE ECONOMIQUE ET

MONDIALISATION .................................................................................................... 5

1. LA MACROECONOMIE EST UNE DISCIPLINE EMINEMMENT POLITIQUE. . 5

2. LES PHENOMENES A EXPLIQUER : PETITE HISTOIRE DES GRANDES

EVOLUTIONS MACROECONOMIQUES : ................................................................ 5

2.1 Croissance ..................................................................................................................... 6

2.2 Chômage ........................................................................................................................ 6

2.3 Inflation ......................................................................................................................... 7

2.4 Balance des opérations courantes ..................................................................................... 8

3. REVOLUTION ET CONTRE-REVOLUTION: UN SIECLE DE

MACROECONOMIE................................................................................................... 8

4. LE BOULEVERSEMENT DE LA FIN DES ANNEES 60 : LA RECONCILIATION

ENTRE LA MICRO ET LA MACROECONOMIE. ...................................................... 9

1ère vague : MONETARISME ................................................................................................. 9

2ème vague : REVOLUTION DES ANTICIPATIONS RATIONNELLES. ...................... 10

3ème vague : THEORIE DU CYCLE REEL. ........................................................................ 10

5. MACROECONOMIE ET MONDIALISATION. ...................................................... 10

6. MACROECONOMIE ET CRISES FINANCIERES. .............................................. 10

7. L’EXIGENCE DE LA THEORIE. .......................................................................... 11

CHAPITRE 2. CROISSANCE, PROGRES TECHNIQUE ET «NOUVELLE

ECONOMIE » ........................................................................................................... 12

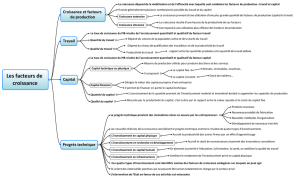

1. LES FAITS STYLISES DE LA CROISSANCE .................................................... 12

2. LES DETERMINANTS DE LA CROISSANCE ..................................................... 14

2.1 L’énigme de la croissance : enquête sur les causes de l’enrichissement des nations . 15

2.2 La théorie moderne de la croissance .............................................................................. 16

A. La règle d’or de l’accumulation ...................................................................................... 20

Influence d’une politique de l‘épargne ................................................................................. 21

3

B. La transition vers la règle d’or et l’équité intergénérationnelle ....................................... 23

C. Règle d’or de la croissance .............................................................................................. 24

2.3 Les faits stylisés de Kaldor .............................................................................................. 28

2.3.1 Croissance de la productivité du travail ...................................................................... 28

2.3.2 Croissance du capital par tête ...................................................................................... 29

2.3.3 Constance de la part de chaque revenu ....................................................................... 30

2.3.4 La règle d’or de l’accumulation .................................................................................. 30

2.4 Confrontation du modèle de Solow avec les faits .......................................................... 31

Echantillon de 121 pays. ...................................................................................................... 31

Convergence pour les pays de l’OCDE. ............................................................................... 31

Convergence conditionnelle. ................................................................................................ 32

3. NOUVELLE ECONOMIE ...................................................................................... 32

les conditions de la croissance américaine dans les années 1990. ...................................... 33

3.1 Les conditions de la croissance aux Etats-Unis dans les années 1990. ....................... 35

3.2 Une contagion à l’Europe ? ............................................................................................. 36

4. CHOMAGE ET PROGRES TECHNIQUE ............................................................ 37

4.1 Le progrès technique est- il défavorable à l’emploi ? ................................................... 37

4.2 La question de la neutralité du progrès technique ........................................................ 38

5. ETUDE DE LA CROISSANCE ENDOGENE. ...................................................... 40

5.1 Les externalités ................................................................................................................. 41

CHAP.3 L’ECONOMIE NATIONALE ET LA ZONE EURO DANS LA

MONDIALISATION .................................................................................................. 47

Introduction : Intégration régionale et mondialisation ...................................................... 47

1. L’ECONOMIE OUVERTE ; CONCEPTS DE BASE ............................................. 50

1.1 Les instruments d’analyse des échanges internationaux .............................................. 50

1.1.1 La balance des paiements ............................................................................................ 50

1.1.2 Quelques indicateurs ................................................................................................... 51

1.2 La loi d’un seul prix ......................................................................................................... 53

1.2.1 Le théorème de la parité des pouvoirs d’achat ............................................................ 53

2.1 L’équilibre du marché des changes. ............................................................................... 56

2.2. L’équilibre du marché des biens et services. ................................................................ 57

2.2.1 Le cadre comptable. .................................................................................................... 57

4

2.2.2 Modélisation. ............................................................................................................... 57

2.2.3 Deux définitions du revenu national: .......................................................................... 57

2.3 L’équilibre de la Balance des Opérations Courantes (BOC) ....................................... 59

2.4 La fonction de consommation ......................................................................................... 60

2.5 L’investissement ............................................................................................................... 62

2.5.1 Le poids du futur : le rôle majeur des anticipations .................................................... 62

5

Cours n°1

Chapitre 1. Fondements de la politique économique et

mondialisation

1. La macroéconomie est une discipline éminemment politique.

La macroéconomie est une discipline éminemment politique. Elle s’intéresse au

fonctionnement de l’économie globale : évolution de l’emploi, chômage, balance de

paiements etc…

Elle est, par ailleurs, la source de débat du caractère plutôt politique qui comporte sur 2

visions :

- faut-il une régulation publique;

- ou la régulation par le marché suffit-elle ?

Ces écoles se sont enrichies avec le temps. On ne peut plus se contenter à une seule vision.

« Il n’y a jamais une seule explication mais au moins deux » (Keynes)

En outre le débat perturbe le champs politique. Or, ce débat ne doit pas être exagérée, le

consensus est beaucoup plus important. Ainsi il faut enseigner ces débats.

La préoccupation idéologique s’ajoute à l’analyse économique malgré l’exigence de rigueur

scientifique. Quelles sont les déterminantes du taux de croissance, du chômage, de la

répartition du revenu, de taux d’intérêt ? De surcroît, les questions de la dimension

internationale sont abordées par les médias, dans les débats politiques. Par ailleurs, leur aspect

morale est élevé comme jamais.

De ce fait, la macroéconomie ne peut pas être étudiée sans confronter aux phénomènes

publiques.

Ainsi la macroéconomie devient un terrain conflictuel :

- d’une part, elle exige le rigueur, une certaine corrélation entre l’hypothèse et la

conclusion,

- d’autre part, vu l’effet de l’idéologie il faut prendre distance nécessaire entre la réalité

et l’élément idéologique.

2. Les phénomènes à expliquer : petite histoire des grandes

évolutions macroéconomiques :

Carré magique des objectifs de la politique économique de Nicolas Kaldom :

croissance

plein emploi

stabilité des prix

équilibre des échanges extérieurs

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

1

/

63

100%