EPREUVE COMPOSEE- 3ème partie- Raisonnement s`appuyant sur

EPREUVE COMPOSEE- 3ème partie- Raisonnement s’appuyant sur un

dossier documentaire

Sciences économiques

Raisonnement n° 6

A l’aide de vos connaissances et du dossier documentaire, vous montrerez

comment la redistribution modifie la répartition des revenus.

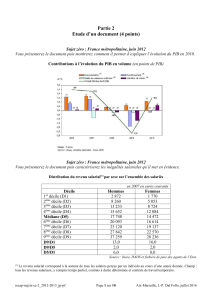

DOCUMENT 1

Du revenu primaire au revenu disponible brut des ménages en 2010

(en % du revenu primaire)

1960

1970

1980

1990

2000

2010

Revenu primaire brut (en milliards d'euros)

34,3

92,9

340,6

753,9

1 058,3

1 438,3

Revenu primaire brut

100,0

100,0

100,0

100,0

100,0

100,0

Excédent brut d'exploitation et revenu mixte

33,7

27,6

20,9

20,3

19,8

19,0

Rémunération des salariés

61,2

67,1

73,3

71,2

71,5

72,2

Revenus du patrimoine

5,1

5,3

5,8

8,5

8,8

8,7

- Transferts nets de redistribution

-5,0

-8,3

-11,7

-12,0

-13,7

-10,2

Prestations sociales reçues

15,4

18,3

22,2

25,1

26,0

28,9

Cotisations sociales versées

-16,7

-21,3

-27,5

-30,5

-27,5

-28,3

Impôts sur le revenu et le patrimoine

-4,4

-5,5

-6,9

-7,6

-12,6

-11,4

Autres transferts courants

0,7

0,2

0,5

0,9

0,4

0,6

= Revenu disponible brut

95,0

91,7

88,3

88,0

86,3

89,8

Revenu disponible brut (en milliards

d'euros)

32,6

85,2

300,6

663,2

913,3

1 292,1

Champ : ménages y compris entreprises individuelles.

Source : Insee, comptes nationaux, base 2005

DOCUMENT 2

Les prestations sociales soumises à condition de ressources sont logiquement

concentrées dans le bas de l’échelle des revenus. C’est le cas des minima sociaux

qui, compte tenu de plafonds d’attribution bas, sont particulièrement ciblés sur les

plus faibles revenus (37 % de leur masse sont versés au ménage du 1er décile). Ils

représentent 12 % du revenu disponible du 1er décile1, 5 % du 2e décile et une

fraction négligeable au-delà de la médiane des niveaux de vie (entre le 5e et le 6e

décile). Les aides au logement s’adressent aussi en priorité aux ménages les moins

aisés. Les montants moyens versés étant plus élevés, elles représentent en

moyenne 13 % du revenu disponible des 10 % de ménages les plus modestes,

contre 1,4 % pour l’ensemble des ménages.

La prime pour l’emploi (PPE) représente une part peu importante du revenu

disponible des ménages les plus modestes (1,1 % en deçà du 2e décile) car elle est

peu ciblée sur les plus bas revenus et les montants versés sont faibles. Dans la

mesure où le bénéfice de ce crédit d’impôt est soumis à l’exercice d’une activité

professionnelle et à des plafonds de ressources plus élevés que ceux ouvrant droit

aux prestations sociales, seulement 25 % des ménages les plus modestes

perçoivent la PPE, alors qu’ils sont 37 % pour ceux dont le niveau de vie est inférieur

au 2e décile et 42 % pour ceux dont le niveau de vie est inférieur au 3e décile.

1décile : Si on ordonne une distribution de salaires, de revenus, de chiffre

d'affaires..., les déciles sont les valeurs qui partagent cette distribution en dix parties

égales.

Ainsi, pour une distribution de salaires :

- le premier décile (noté généralement D1) est le salaire au-dessous duquel se

situent 10 % des salaires ;

- le neuvième décile (noté généralement D9) est le salaire au-dessous duquel se

situent 90 % des salaires.

Source : Minima sociaux et prestations sociales en 2009.

La redistribution au bénéfice des ménages modestes, 22 juillet 2011

http://www.sante.gouv.fr/.

DOCUMENT 3

Les ressources de la protection sociale s’élèvent, en 2009, à 606,7 milliards d’euros

(hors transferts entre les régimes), soit 31,8 % du PIB.

Les cotisations sociales reçues par les régimes de protection sociale s’élèvent à

392,0 milliards d’euros en 2009 (64,6 % des ressources de la protection sociale, hors

transferts).

Les impôts et taxes affectés sont des prélèvements obligatoires explicitement

affectés au financement de la protection sociale ; ils s’élèvent à 132,8 milliards

d’euros en 2009. Il s’agit principalement de la Contribution sociale généralisée (CSG

– 80,6 milliards), mise en place en 1991 et qui s’est progressivement substituée à

des cotisations sociales ; notamment l’année 1998 a vu la substitution par la CSG de

l’essentiel des cotisations salariales d’assurance maladie. Les autres impôts et taxes

affectés correspondent pour l’essentiel à des compensations auprès des caisses de

Sécurité sociale des exonérations de cotisations sociales patronales en faveur de

l’emploi, mesures qui se sont généralisées à partir de 1993.

Les contributions publiques, troisième composante du financement de la protection

sociale, correspondent aux dotations directes des budgets de l’État et des

collectivités locales au financement des prestations de protection sociale. Leur

montant atteint 60,8 milliards d’euros en 2009, soit 10,0 % de l’ensemble des

ressources de la protection sociale.

Source : Les comptes de la protection sociale 2009, 6 mai 2011,

www.sante.gouv.fr/IMG/pdf/comptes_protection_sociale_2009-2.pdf

1

/

3

100%