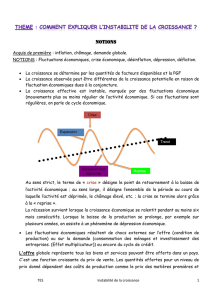

causes - Apses

CAUSES

FAITS

CONSEQUENCES

Surproduction ventes insuffisantes =>

prix et faillites des entreprises aux coûts

les plus élevés

BAISSE DE LA

PRODUCTION

profits, investissements, emploi

(licenciements)

salaires + chômage non indemnisé

(19ème siècle) ou faibles indemnités

BAISSE DES

REVENUS

consommation

revenus + insécurité sociale et

anticipations pessimistes =>

épargne de précaution

BAISSE DE LA

CONSOMMATI

ON

demande de biens de consommation =>

la production des secteurs des biens de c° est

ralentie

Surproduction existence de surcapacités

de production

profits => ressources

d’autofinancement

anticipations pessimistes

BAISSE DE

L’INVESTISSE

MENT

demande de biens de production

La crise au 19ème siècle en économie de marché concurrentielle : un processus cumulatif

Les mécanismes de la reprise

Ils sont liés aux variations des prix (= mécanismes de marché, libéralisme) et au

comportement des acteurs :

Le problème à résoudre : O > D. Or, la dépression conduit « spontanément » à un freinage de

l'offre (faillites, baisse de la p°...) et à la baisse des prix et des coûts de production

salaires (= du prix du facteur travail)

des taux d'intérêt car il y a moins d'emprunteurs sur le marché des capitaux du fait

de la baisse de l'investissement) => du prix du facteur capital.

la baisse des prix va entraîner l’élimination des entreprises les moins rentables au

profit des plus dynamiques et au bout d'un certain temps une stimulation de la

demande quand les consommateurs vont vouloir profiter des aubaines liées aux baisses

de prix ...

la baisse des coûts de production = des facteurs moins chers (concurrence entre

travailleurs => Baisse des salaires. La baisse des taux d'intérêt rend l'investissement

plus rentable) => incitation à investir et à embaucher à nouveau. L’investissement et

l’embauche stimulent la demande et redressent les anticipations.

Le marasme économique stimule la nécessité de trouver de nouvelles solutions, d'être

plus productifs => Recherche de gains de productivité et Innovations

REPRISE ECONOMIQUE : O et D

...Mais, ces mécanismes (de marché) prennent du temps et sont coûteux économiquement

(faillites = gaspillage de moyens de p°) et socialement (chômage, freinage des salaires et de la

c°...).

Trois types de mécanismes sont donc à l’œuvre :

– Des mécanismes lies au fonctionnement du marché : les variations des prix permettent de corriger les

déséquilibres ;

– Des mécanismes lies aux comportements des acteurs : par exemple, les entreprises ajustent leurs

investissements a la demande ;

– Des mécanismes macroéconomiques : l’investissement est source de croissance économique, mais, lorsque le

stock de capital est suffisant (ou excessif), l’investissement cesse, contribuant au retournement conjoncturel.

2.1 / Conditions de production et fluctuations : les « chocs d’offre »

Livre p. 51

« Les chocs d’offre négatifs sont causés généralement par une hausse du coût des matières

premières (chocs pétroliers de 1973 et 1979 par exemple), par des augmentations de salaires

supérieures aux gains de productivité (comme au cours des années 1970) ou par un

alourdissement de la fiscalité sur les entreprises. En cas de choc d’offre négatif, l’activité

économique devient plus coûteuse et les entreprises les moins productives et compétitives

risquent d’être acculées à la faillite.

Inversement, lorsque des innovations permettent des gains de productivité et abaissent les

coûts unitaires de production, elles produisent un choc d’offre positif : en abaissant les prix

des produits, elles favorisent leur diffusion auprès des consommateurs et donc l’augmentation

de la production. En cas de choc d’offre positif, la situation des producteurs s’améliore par la

diminution de leurs coûts de production ; ils peuvent dès lors éventuellement produire

davantage et tirer la croissance économique. » Eduscol 2012

« De nouvelles technologies, une augmentation des investissements en capitaux ou [une

hausse] de la population active peuvent produire une accélération de la croissance du

produit potentiel et, par conséquent, un boom économique. Les variations du taux de

croissance du produit potentiel fournissent incontestablement une bonne part de l'explication

des expansions et des récessions. Aux États-Unis par exemple, le boom économique de la

seconde moitié des années 1990 s'explique largement [...] par les nouvelles technologies de

l'information [et de la communication - NTIC] telles que l'Internet. »

Robert H. Frank et Ben S. Bernanke, Principes d'économie, Économica, 2009.

A / Le progrès technique et les innovations : un processus de destruction créatrice

Livre p .50

Quelle sera la prochaine victime du téléphone mobile ? Après avoir relégué aux oubliettes l'assistant numérique personnel

(PDA), très en vogue au début des années 2000, le petit appareil s'attaque maintenant au téléphone fixe, à l'appareil photo

numérique, à l'iPod, voire à la montre. Il est l'illustration même de la "destruction créatrice" définie par l'économiste

autrichien Joseph Aloïs Schumpeter. Et c'est loin d'être fini...

Les investisseurs auraient intérêt à se pencher sur les puissantes capacités schumpétériennes du téléphone portable. Au

tout début de ce nouveau siècle, les banquiers s'échangeaient des informations via les rayons infrarouges d'un Palm Pilot

désormais désuet. La société Palm arborait avec fierté une capitalisation de 92 milliards de dollars. Sa métamorphose dans les

téléphones mobiles lui a coûté 97 % de sa valeur.

Le téléphone classique est la prochaine cible la plus évidente. Il a déjà disparu dans près d'un quart des foyers

américains. Un vrai drame pour AT & T ou Verizon, qui doivent continuer d'entretenir à grands frais des infrastructures. Il

n'est pas jusqu'à l'iPod qui n'ait pris un petit coup de vieux. Les ventes baissent. Apple ne s'en émeut guère : les clients

écoutent leur musique sur un iPhone qu'ils ont payé plus cher.

Ne parlons pas du malheureux fabricant de montres. La plupart des adolescents consultent leur téléphone portable pour

donner l'heure. Les concepteurs de gadgets sophistiqués qui mesurent le rythme cardiaque ne sont pas non plus à l'abri : il

existe maintenant des applications sur téléphone mobile qui offrent le même service. C'est encore pire pour les systèmes GPS,

les appareils photo et les détecteurs de radars. Pour donner une idée de l'ampleur des dégâts, lorsque Google a ouvert il y a

peu une application de navigation gratuite, les titres Garmin et Tom-Tom se sont respectivement effondrés de 16 % et 23 %

en Bourse. Comme Palm, Garmin espère s'en sortir en lançant son propre téléphone portable.

La destruction créatrice chère à Schumpeter fera aussi le bonheur de certains. Apple, Google et Facebook veulent bourrer

les téléphones mobiles d'informations, de logiciels et de publicité. Une pléiade d'entreprises naîtra pour inventer de nouveaux

produits. Il est moins facile de prévoir la direction que la tornade du téléphone prendra ensuite. Disons qu'il y a de bonnes

chances que cela ait un rapport avec tout ce que l'on peut avoir dans les poches ou dans le sac à main. Cartes de crédit, argent

liquide, clefs, papiers d'identité, livres, journaux, tickets et cartes d'embarquement pour le transport aérien constituent autant

d'objets qui pourraient devenir électroniques. Alors, la dynamique de l'innovation récompensera les esprits créatifs et

entreprenants, et laissera couler les autres. Face à la plainte portée par le premier fabricant finlandais de téléphones mobiles

Nokia pour violations de brevets, la marque à la pomme riposte et poursuit à son tour le leader mondial.

(Source : Robert Cyran et Rob Cox, Le Monde du 04 janvier 2010)

Qu’est-ce que la « destruction créatrice » selon Schumpeter ?

Innovation de procédé

exemples

- Chaîne de montage avec convoyeur

- Traitement informatique de données

- Transport par conteneur

Schumpeter citait entre autres l’usine mécanisée, l’usine électrifiée, les

fusions de sociétés, les nouvelles routes commerciales.

Innovation de produit

exemples

- NTIC : DVD, MP3, écran à cristaux liquides

- Énergie : bioéthanol, solaire

- Santé : scanner, thérapies géniques, carte Vitale

Le progrès technique (plus précisément, les innovations) transforme les conditions de production et de consommation en

agissant de façon différenciée sur la productivité et les prix des différents secteurs et en faisant disparaître des activités

anciennes et apparaître des activités nouvelles : c’est ce que Schumpeter a appelé le mécanisme de « destruction créatrice ».

Il est nécessaire, pour la survie du capitalisme que les entreprises les moins rentables et/ou fabriquant des produits dépassés

disparaissent : en effet, dans ces entreprises, les facteurs de production (capital et travail) sont utilisés moins efficacement

qu'ils pourraient l'être ailleurs.

Le progrès technique imprime un rythme cyclique à la croissance économique.

Schumpeter a aussi beaucoup insisté sur cet aspect. Les innovations ne surviennent pas

régulièrement. Il montre que les périodes d'expansion du capitalisme correspondent à

l'apparition de grappes d'innovations et de groupes d'entrepreneurs. L'arrivée d'entrepreneurs

porteurs d'innovation n'est pas un phénomène continu mais un phénomène discontinu qui se traduit

par des fluctuations dans la croissance économique et l’apparition de cycles longs. La croissance

économique au 19ème siècle n'a pas été linéaire. Elle a été jalonnée de périodes d'expansion et de

récession, de cycles économiques. Schumpeter explique ces cycles par le rôle des innovations. Et

l'investissement que requiert l'innovation se distingue de l'investissement de routine, car il ne s'agit pas

de renouveler ou d'accroître les capacités de production, mais bien d'introduire un changement

profond.

Un cycle de Kondratiev est un cycle économique de l'ordre de 40 à 60 ans aussi appelé cycle de longue durée. Mis en

évidence dès 1926 par l'économiste Nikolai Kondratiev dans son ouvrage Les vagues longues dans la vie économique, il

présente deux phases distinctes : une phase ascendante (phase A) et une phase descendante (phase B).

Joseph Schumpeter propose une interprétation l'alternance des phases A et B. Il relie les fluctuations de l'économie à

l’apparition d’innovations majeures qui surviennent par « grappes » donc au progrès technique. Ainsi, selon lui, la

phase A correspond à la période de diffusion et d'amortissement des nouvelles innovations. Durant cette période, la demande

de biens est forte, ce qui permet une augmentation générale de la production et assure donc la croissance économique. Peu à

peu, lorsque les agents économiques sont équipés en nouveaux produits, la demande baisse, alors que la concurrence entre les

entreprises est de plus en plus rude. On parvient alors au point de retournement du cycle. La phase B correspond à

l’élimination des stocks, à la fermeture des entreprises et des filières les moins rentables ce que Schumpeter appelle le

phénomène de « destruction créatrice » et à la préparation d’une nouvelle vague d’innovations.

(Source : http://fr.wikipedia.org/wiki/Cycle_de_Kondratiev, 2012)

B / Des chocs exogènes ou des dynamiques internes

Livre p .51

Des chocs exogènes (ex chocs pétroliers) et/ou des dynamiques internes (augmentation

excessive des salaires, de certains prix, freinage de la productivité...) peuvent affecter la

productivité et la compétitivité* de façon plus ou moins favorable.

* La compétitivité est l'aptitude à soutenir la concurrence des autres firmes ou des autres nations grâce à ses

prix (« compétitivité prix ») ou à d'autres facteurs: la qualité, le degré d'innovation, le service après-vente, etc.

(« compétitivité hors prix »).

Exemples de chocs d’offre négatifs :

Un choc d'offre négatif lié à l'augmentation des coûts de production peut conduire à la faillite

d'entreprises et entraîner une phase de récession. Des conditions climatiques défavorables ou

une tension sur les marchés de matières premières, de même qu'une baisse du taux

d'innovation technologique, réduiront le taux de croissance potentiel.

De nombreux éléments peuvent être en cause : ................................................... ?

Question de synthèse : « Comment peut-on expliquer les fluctuations économiques en

raisonnant en termes d'offre ? »

2.2 / Conditions de débouchés et fluctuations : les « chocs de demande »

Rappelez-vous l'équation de la comptabilité nationale: PIB = C + I + G + X – M

Trouvez des phénomènes qui peuvent influer sur chacun des éléments de l’équation ( = sur

chaque composante de la demande) dans un sens positif ou négatif

« Lorsqu’une des composantes de la demande globale adressée aux producteurs se modifie, on parle de « choc de

demande ». Lorsque la demande globale est affectée par des chocs positifs, sa hausse peut impulser une phase

d’expansion. Inversement, si des chocs de demande négatifs se produisent, ils peuvent provoquer une diminution

de la demande globale et conduire à une récession. Ces chocs de demande risquent d’avoir un impact amplifié

sur l’activité économique du fait du comportement des entreprises en matière de stocks. Lorsque la demande

ralentit, la production peut baisser beaucoup plus fortement si les entreprises décident de réduire leurs stocks afin

d’anticiper une baisse plus marquée de la demande ; la hausse du chômage, la baisse du nombre d’heures

travaillées en général risquent alors de contribuer à accentuer ce ralentissement. Inversement, lorsque la hausse

de la demande s’accélère, les entreprises produiront d’autant plus qu’elles devront reconstituer leurs stocks ; la

baisse du chômage et la hausse du nombre d’heures travaillées peuvent alors contribuer à entretenir

l’augmentation de la demande, de même que les investissements réalisés par les entreprises pour étendre leurs

capacités de production. » Eduscol 2012

ZOOM : le rôle de l’investissement dans les fluctuations :

Les variations de l’investissement jouent à la fois sur l’offre et sur la demande

6

7

8

9

10

6

7

8

9

10

1

/

10

100%