Chapitre 3

GEOSI :

Information comptable et documents de synthèse.

1-L’activité économique et sa représentation comptable.

1)Les agents économiques.

(Voir feuille).

2)Les flux économiques.

Flux réel

Flux monétaire

Q1 :

Biens et services

Prix

Travail

Salaire

Q2 :

Travail

Salaire

B et S

Prix B et S

Services collectifs Prix

Impôts

Services

Commissions et intérêts

L’entreprise échange des flux réels et monétaire avec son environnement.

En entrée elle fait l’acquisition de biens ou services en échange desquels elle paye un prix.

En sortie elle vend des biens et services qu’elle fait payer.

Q3 :

Flux réel interne

Flux monétaire interne

Versement d’espèces

MENAGES

MENAGES

MENAGES

MENAGES

MENAGES

ENTREPRISES

BANQUE

ETAT

ENTREPRISE

MENAGES

ENTREPRISE

CAISSE

MAGAZIN

INTERNE

COMPTE BANQUE

2-Présentation des flux sous forme comptable.

1)Les flux comptables.

Q4 : On considère les flux du point de vue d’un agent. Toute opération va être représentée par un flux entre 2 ou

plusieurs postes de la comptabilité du comptable.

Ce flux est caractérisé par :

son origine poste source

sa destination poste emploi

son montant

2)Le formalisme comptable.

Q5 : La comptabilité étant chiffré, tout flux réel est échangé par sa contrepartie monétaire.

Les flux sont symétriques : Total des ressources = Total des emplois.

SALAIRE BANQUE

Emploi Ressource Emploi Ressource

10 000 Fr. 10 000 Fr.

flux réel

flux réel entrant flux réel sortant

3-Comprendre le fonctionnement des comptes.

1)Les comptes de trésorerie.

Q6 : L’entreprise dispose de 200 Fr. L’entreprise encaisse des chèques :son compte est de 10 000 Fr.

Elle paye un fournisseur : 40 000 Fr. Le solde final est créditeur de 10 000 Fr. => Elle est à découvert.

TRESORERIE

Emploi

Ressource

Solde débiteur : compte positif

.On emploi notre argent à le

mettre en trésorerie.

Solde créditeur : découvert. Le

compte est une ressource car la

banque nous prête de l’argent.

TRESORERIE

Emploi

Ressource

Débit d’un compte de trésorerie

On ajoute de l’argent dans le

compte.

Crédit d’un compte de trésorerie

On enlève de l’argent du compte.

Un compte de caisse ne peut jamais avoir de solde créditeur.

2)Les comptes de tiers.

Q7 : Le client ne doit rien à l’entreprise. Le client Alfred doit 47 000 Fr. : l’entreprise a une créance sur le client

Alfred. Le 31/01, la première facture de 12 000 Fr. diminue la créance du client. Le solde final a une créance de

37 000 Fr.

TIERS

Emploi

Ressource

Solde débiteur : créance. Le

compte une créance qui est un

emploi d’argent.

Solde créditeur :dette. Le compte

enregistre une dette qui est une

ressource.

SOLDE

MOUVEMENTS

TIERS

Emploi

Ressource

Débit d’un compte de tiers.

On constate une nouvelle

créance (ou un remboursement

de dette).

Crédit d’un compte de tiers.

On constate une nouvelle dette

(ou un remboursement de

créance).

3)Les comptes de flux réels.

Il y a deux types de flux d’entrées :

investissement (long terme)

charge (court terme)

Q8 : (Doc. 5 : flux d’entrées) Le rabais du fournisseur Durant vient diminuer le coût des achats. En général les

soldes sont toujours débiteurs.

ACHATS

Investissement

Charge

Solde débiteur = investissement

ou charge. Ce sont des emplois

qui se constatent toujours au

débit.

ACHATS

Investissement

Charges

Débit d’un compte

d’investissement ou charge.

On constate une nouvelle

dépense.

Crédit d’un compte

d’investissement ou charge.

On constate exceptionnellement

une annulation des dépenses

(remise, retour de marchandise).

Q9 : (Doc. 6 : flux de sorties)

VENTES

Investissement

Charge

Solde créditeur =ventes.

Ce sont des ressources qui se

constatent toujours au crédit.

VENTES

Investissement

Charges

Débit d’un compte de recettes.

On constate

exceptionnellement une

annulation de recette.

Crédit d’un compte de recettes.

On constate une nouvelle recette.

SOLDE

MOUVEMENTS

SOLDE

MOUVEMENTS

4-Organiser les informations comptables.

1)La codification des informations comptables.

Q10 : C’est le système décimale. Le premier chiffre représente la classe, le deuxième chiffre représente la

division de la classe, etc. …

2)Le traitement de l’information comptable.

Q11 : (voir feuille polycopiée)

Q12 : Le journal est un livre comptable sur lequel les opérations sont enregistrées chronologiquement les uns à la

suite des autres. Chaque opération correspond à un article du journal.

Le grand livre des comptes = il s’agit de l’ensemble des compte de l’entreprise. les opérations sont classées selon

leur nature économique.

La balance est la liste de tous les comptes de l’entreprise classés par ordre de numéro de compte. Elle permet le

contrôle de la partie double (l’égalité entre crédit et débit).

5-Les comptes de synthèse : le bilan et le résultat.

1)De la balance au bilan et au résultat.

Q13 : La balance représente l’ensemble des postes de comptes dans l’ordre du plan comptable. Elle peut être

découpée horizontalement en résultat et bilan.

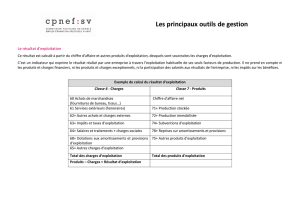

Le résultat retient les comptes de charge et produit :

RESULTAT

Charge

Produit

Classe 6

Classe 7

Le bilan retient les comptes d’actifs et passifs :

BILAN

Actif

Passif

Classe 2,3,4(créancier) et 5.

Classe 1 et 4 (dette).

1

/

4

100%