Questions du chapitre 3

QUESTIONS - CHAPITRE 3 : LE MODÈLE AR(1)

11

Questions du chapitre 3

Deux processus AR(1). Soit les deux processus suivants:

yt = 0,8 yt-1 + e1t où e1t N(0,1);

xt = 0,2 xt-1 + e2t où e2t N(0,2).

Comme la variance de e2t est plus grande que celle de e1t, la variance de xt est nécessairement plus grande que celle de

yt. Discutez la validité de cette affirmation.

Les taux d'intérêt réels. Vous avez lu récemment un article qui porte sur les taux d'intérêt réels ex post et y avez

trouvé les estimations suivantes:

pt = 1.0 + 0,8 pt-1 + e1t

it = 6.4 + 0,2 it-1 + e2t

où pt correspond au taux d'inflation et it représente le taux d'intérêt nominal. Naturellement, le taux d'intérêt ex post

est défini comme eprrt = it - pt. A partir des représentations moyenne-mobile (commande IMPULSE) des modèles ci-

dessus, l'auteur affirme que, sur la période d'estimation, le taux d'intérêt réel ex post n'est pas constant mais que sa

moyenne est positive. Comment l'auteur a-t-il procédé pour obtenir une telle conclusion? Expliquez sa démarche le

plus précisément possible. A partir de l'information disponible, est-il possible de calculer la moyenne des taux

d'intérêt réels ex post? Si oui, quelle est-elle?

Prévoir le passé ... Soit le processus

yt = 10 + 0,5 yt-1 + et t = 1, ..., T où y0 = 10 et yT = 10.

Calculez les prévisions pour t = T+1, T+2, T+3 et aussi pour t = -1, -2, -3. Représentez graphiquement vos résultats

en comparant explicitement les deux cas.

Prévoir une prévision. Soit le modèle suivant:

yt = a + b xet+1 + et

xt = c xt-1 + ut

où xet+1 est l'anticipation de la variable x pour la période t+1 (une variable non observable) et ut et et sont des bruits

blancs. xet+1 est non observable et c'est très embêtant pour l'estimation. En supposant que les agents ont des attentes

rationnelles (c'est-à-dire, pour prévoir une variable, les agents utilisent l'espérance mathématique de cette variable

conditionnellement à l'information disponible à l'instant de la prévision), calculez une expression pour xet+1 qui ne

ferait intervenir que de l'information disponible au temps t-1.

Les erreurs de prévision. Soit le modèle AR(1) suivant qui décrit l'évolution d'un indicateur économique québécois

sur une base semestrielle (il y a deux semestres dans une année):

yt = b yt-1 + et

où et est un bruit blanc de variance 2. On vous demande de prévoir l'évolution de cet indicateur pour la prochaine

année.

A. Calculez la formule pour la prévision de (yT+1+yT+2) i.e. la somme des indicateurs des deux prochaines périodes.

B. Donnez aussi la formule pour l'écart-type de cette prévision i.e. l'écart-type de la prévision de la somme

(yT+1+yT+2).

QUESTIONS - CHAPITRE 3 : LE MODÈLE AR(1)

12

Les taux d'intérêt. Soit le modèle suivant:

yt = axt-1 + e1t

xt = bxt-1 + e2t

où E(e1t) = E(e2t) = E(e1t e2t) =0.

A. Trouvez l'expression de Eyt xt-1.

B. En vous servant des données sur les autocorrélations croisées de y et x, des statistiques et des auto-corrélations

de ci-dessous, est-il possible d'obtenir une estimation des coefficients a et b. Expliquez votre démarche.

CROSS Y X 2 100

-6: -0.2060547 -0.2302694 -0.1111624 -0.0804729 0.1606862 0.2207620

0: 0.1948981 0.5226078 0.3611133 0.2101504 0.1484293 0.0953081

6: -0.0773623 -0.0713064 -0.0410825 0.0448303 -0.1128737 -0.1077482

CORRELATE X 2 100

Autocorrelations

1: 0.5083274 0.3684966 0.1655397 0.0169922 -0.1115453 -0.1569825

7: -0.1173785 -0.2347681 -0.2114719 -0.1306746 -0.1419031 -0.1448747

STATISTICS Y 2 100

Sample Mean 0.24081222194 Variance 1.231523

Standard Error 1.10974002575 SE of Sample Mean 0.111533

t-Statistic 2.15911 Signif Level (Mean=0) 0.03328248

STATISTICS X 2 100

Sample Mean 0.15653806980 Variance 1.405230

Standard Error 1.18542409939 SE of Sample Mean 0.119140

t-Statistic 1.31390 Signif Level (Mean=0) 0.19194571

Un modèle périodique. Habituellement, il n'existe qu'un seul modèle AR défini pour toutes les observations. Par

exemple,

yt = 0,5 yt-1 + et où t=1,2,3, ... , T.

Les modèles AR périodiques postulent qu'il peut exister plusieurs modèles AR pour une seule série et que ces modèles

dépendent de la période de l'année. Par exemple, supposons deux semestres. Un modèle AR semestriel périodique

est défini par:

yt = 0,5 yt-1 + e1t si t= 1, 3, 5 ... (les périodes impaires, i.e. premier semestre de chaque année) et

yt = 0,2 yt-1 + e2t si t= 2, 4, 6... (les périodes paires, i.e. deuxième semestre de chaque année).

À l'aide du modèle AR périodique, calculez l'effet sur yt d'un choc e1t =1 pour t=1 et =0 autrement. Ne calculez que

l'effet pour pour un horizon de quatre périodes, i.e. de la période t=1 à la période t=4.

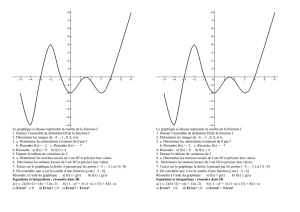

Un voisin de palier des AR(1). Le modèle AR(1) suppose la relation linéaire bien connue où yt = + yt-1 + et

et où et suit une N(0,2). Dans la plupart des cas, le modèle AR(1) s'avère une bonne approximation de la réalité.

Vérifions si dans le cas de la série Y illustrée au graphique 1 ci-après , cette conjecture est acceptable.

A. Selon le graphique 1 ci-joint, la série Y vous semble-t-elle stationnaire? Expliquez brièvement en indiquant

les propriétés d'une série stationnaire.

QUESTIONS - CHAPITRE 3 : LE MODÈLE AR(1)

13

B. L'output RATS ci-dessous présente les estimés d'un modèle AR(1). À l'aide de l'information donnée à cette

régression et cette régression seulement, calculez la moyenne, la variance et l'autocorrélation de délai 2 de cette

série.

C. Compte tenu des indicateurs fournis, le modèle AR(1) estimé vous semble-t-il acceptable? Expliquez votre

raisonnement en utilisant les statistiques disponibles ainsi que les valeurs prédites illustrées au graphique 1.

D. Selon les informations disponibles, un modèle AR(2) serait-il plus approprié? Expliquez brièvement en

utilisant un test pour appuyer votre réponse. Expliquez brièvement la nature du test utilisé.

E. Le graphique 2 montre la relation entre les valeurs de Y (ordonnée) et les valeurs de Y retardées d'une

période selon que Y{1} est positif ou négatif (abscisse). Quand Y{1} est négatif, la relation entre Y{1} et Y est

donnée par un losange. Quand Y{1} est positif, la relation entre Y{1} et Y est donnée par un carré. Le

graphique en nuage de point est-il en accord avec le modèle AR(1) discuté en B. et C. Expliquez brièvement.

F. La dernière régression estime un modèle AR(1) avec deux coefficients selon que les valeurs de Y{1} soient

positives ou négatives. Comparez formellement à l'aide d'un test de WALD le modèle AR(1) au modèle AR(1)

avec deux coefficients. Dans le calcul de votre test, prenez soin de bien identifier les modèles contraint et non

contraint. Compte tenu de vos résultats, le dernier modèle épouse-t-il mieux la série Y? Expliquez brièvement.

G. Dans le cas du modèle estimé en F., la moyenne implicite de la série est-elle statistiquement différente de

zéro? Expliquez brièvement votre réponse en la comparant à celle donnée en B. dans le cas du modèle AR(1)

simple.

H. En supposant T=181, calculez une prévision pour T+1 à l'aide des deux modèles estimés, i.e. AR(1) et AR(1)

à deux coefficients. Output RATS

COMPUTE NBEG=2, NEND=200

LINREG Y NBEG NEND RES

# CONSTANT Y{1}

Usable Observations 199 Degrees of Freedom 197

Centered R**2 0.196353 R Bar **2 0.192274

Uncentered R**2 0.549710 T x R**2 109.392

Mean of Dependent Variable 1.1522413721

Std Error of Dependent Variable 1.3039968658

Standard Error of Estimate 1.1719487438

Sum of Squared Residuals 270.57238005

Variable Coeff Std Error T-Stat Signif

*******************************************************************************

1. Constant 0.6568595283 0.1095459322 5.99620 0.00000001

2. Y{1} 0.4369368650 0.0629794819 6.93777 0.00000000

CORRELATE(NUMBER=36,QSTAT) RES NBEG NEND

Correlations of Series RES

Autocorrelations

1: -0.0328172 0.1248016 -0.0471347 -0.0276479 0.0422752 0.0511944

7: -0.0606786 -0.0438611 0.1271146 -0.0177796 0.0785068 -0.0565664

13: -0.1013602 -0.0195967 -0.0369880 -0.0899043 -0.0586921 -0.1367120

19: 0.0969878 0.1219914 0.0769735 0.0294692 0.0060269 -0.1715900

25: 0.0540181 0.0855511 -0.1002960 0.1406834 0.0120843 0.0081030

31: 0.0961437 -0.0793996 -0.0863159 -0.0126062 0.0542591 -0.0611272

Ljung-Box Q-Statistics

Q(36) = 51.0226. Significance Level 0.04976754

PRJ FIT

LINREG RES NBEG+3 NEND

# CONSTANT Y{1} RES{1 TO 2}

Usable Observations 196 Degrees of Freedom 192

Centered R**2 0.019150 R Bar **2 0.003824

Uncentered R**2 0.019158 T x R**2 3.755

QUESTIONS - CHAPITRE 3 : LE MODÈLE AR(1)

14

Variable Coeff Std Error T-Stat Signif

*******************************************************************************

1. Constant 0.214070606 0.400159267 0.53496 0.59329410

2. Y{1} -0.186290736 0.336841283 -0.55305 0.58087119

3. RES{1} 0.161493921 0.351276659 0.45973 0.64622711

4. RES{2} 0.210151590 0.164410555 1.27821 0.20271766

CDF CHISQUARED %TRSQ 2

Chi-Squared(2)= 3.754891 with Significance Level 0.15298042

SET DUM2 = %IF(Y{1}<0,1,0) ;* CRÉATION D'UNE VARIABLE MUETTE = 1 SI Y{1}<0

SET DUM1 = %IF(Y{1}.>=.0,1,0) ;* CRÉATION D'UNE VARIABLE MUETTE =1 SI Y{1}>OU = 0

SET DUM2Y1 = DUM2*Y{1}

SET DUM1Y1 = DUM1*Y{1}

PRINT 180 184 Y DUM1 DUM2 DUM1Y1 DUM2Y1

ENTRY Y DUM1 DUM2 DUM1Y1

180 0.080650665514 0.0000000000000 1.0000000000000 0.0000000000000

181 -2.334310814756 1.0000000000000 0.0000000000000 0.0806506655140

182 -0.483815184551 0.0000000000000 1.0000000000000 0.0000000000000

183 -0.389173518487 0.0000000000000 1.0000000000000 0.0000000000000

184 1.058307305055 0.0000000000000 1.0000000000000 0.0000000000000

ENTRY DUM2Y1

180 -1.800964365599

181 0.000000000000

182 -2.334310814756

183 -0.483815184551

184 -0.389173518487

LINREG Y NBEG NEND

# CONSTANT DUM1Y1 DUM2Y1

Usable Observations 199 Degrees of Freedom 196

Centered R**2 0.299069 R Bar **2 0.291917

Uncentered R**2 0.607263 T x R**2 120.845

Std Error of Dependent Variable 1.3039968658

Standard Error of Estimate 1.0972832162

Sum of Squared Residuals 235.98996950

Variable Coeff Std Error T-Stat Signif

*******************************************************************************

1. Constant 0.146180729 0.139999145 1.04415 0.29770003

2. DUM1Y1 0.721784938 0.079385432 9.09216 0.00000000

3. DUM2Y1 -0.516515321 0.187423508 -2.75587 0.00640578

Une question de R2

Soit le modèle AR(1) suivant

yt = + yt-1 + et où et suit une N(0,2).

A. Dérivez des expressions pour la moyenne et la variance de ce processus AR(1)?

B. On peut montrer que si =0, le R2 théorique est donné par

)( )(

1

t

t

yVar eVar

. Trouvez une expression pour le R2

en remplaçant Var(et) et Var(yt) par des expressions mettant en présence les paramètres fondamentaux du modèle

AR(1). Expliquez brièvement votre réponse.

C. On a simulé deux séries AR(1): la première avec =0,8 et la deuxième avec =0,2. Dans les deux cas, =0.

On a ensuite estimé un modèle AR(1) pour chacune des deux séries dont les résultats sont présentés ci-dessous.

QUESTIONS - CHAPITRE 3 : LE MODÈLE AR(1)

15

Ces résultats sont-ils en accord avec le résultat dérivé en B. Expliquez brièvement en commentant sur l'utilité du

R2 pour juger de la pertinence empirique des modèles autorégressifs estimés.

LINREG(DEFINE=1) Y NBEG+1 NEND RES

Dependent Variable Y - Estimation by Least Squares

Usable Observations 298 Degrees of Freedom 296

Centered R**2 0.578795 R Bar **2 0.577372

Uncentered R**2 0.593077 T x R**2 176.737

Mean of Dependent Variable 0.3090761993

Std Error of Dependent Variable 1.6525437482

Standard Error of Estimate 1.0743164396

Sum of Squared Residuals 341.63012045

Variable Coeff Std Error T-Stat Signif

*******************************************************************************

1. Constant 0.0667177909 0.0633830804 1.05261 0.29337737

2. Y{1} 0.7618771729 0.0377766725 20.16793 0.00000000

Dependent Variable Y - Estimation by Least Squares

Usable Observations 298 Degrees of Freedom 296

Centered R**2 0.014145 R Bar **2 0.010814

Uncentered R**2 0.018279 T x R**2 5.447

Mean of Dependent Variable 0.0698651062

Std Error of Dependent Variable 1.0784224615

Standard Error of Estimate 1.0725755356

Sum of Squared Residuals 340.52381078

Variable Coeff Std Error T-Stat Signif

*******************************************************************************

1. Constant 0.0607914662 0.0622884433 0.97597 0.32987774

2. Y{1} 0.1188080688 0.0576514410 2.06080 0.04019561

Données quotidiennes ou hebdomadaires?

Dans l’analyse empirique, les chercheurs ont souvent à se compromettre sur la fréquence des séries qu’ils devront

utiliser. Par exemple, un chercheur peut utiliser des données quotidiennes ou des données hebdomadaires (les

données du vendredi par exemple). Cette décision n’est pas anodine et pourrait avoir des conséquences.

Supposons qu’un phénomène d’intérêt que nous associerons au vrai modèle est généré de façon quotidienne selon

l’équation

(1) yt = 2 + 0,5yt-1 + et t=2,3, …, 500.

Pour des raisons pratiques, un chercheur décide d’estimer le même modèle à l’aide de données hebdomadaires

(des données espacées par un intervalle de 7 jours, des données du vendredi par exemple).

(2) yt = + yt-1 + et t=9,16, 23, … ,500

L’output RATS ci-dessous donne les résultats d’une simulation qui reproduit le phénomène à l’étude. Notons que

Y correspond à la série quotidienne (499 observations) et YH à la série hebdomadaire (71 observations soit à peu

près 4997). Notons que pour simplifier l’analyse, la série hebdomadaire YH va de la période 2 à la période 73

mais il est entendu que ces observations proviennent des données quotidiennes selon l’intervalle donné à

l’équation (2).

A. À l’aide des informations disponibles, calculez la moyenne et la variance des données quotidiennes et

hebdomadaires. Comparez les résultats obtenus.

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%