Chapitre 4

CHAPITRE 4 : LES BANQUES À CHARTE, LA CRÉATION DE DÉPÔTS ET L'OFFRE DE MONNAIE

1

Chapitre 4 : Notes

1

Introduction : bilan d'une banque à charte

Les banques à charte jouent un rôle majeur dans le système financier canadien. Elles constituent la

courroie la plus importante de la transmission de la politique monétaire.

Voir p. 5-6 Bulletin hebdomadaire de statistiques financières pour le bilan des banques à chartes.

Quelques exemples d'opérations simples

i. Supposons un nouveau client qui fait un dépôt sous forme de billets de banque.

Banque exemplaire

Billets de banque

+100

Dépôts à vue

+100

Si le nouveau client avait réglé l’opération avec un chèque tiré sur une autre institution

Banque exemplaire

Dépôts à la BC

+100

Dépôts à vue

+100

et l’autre institution

L’autre banque

Dépôts à la BC

-100

Dépôts à vue

-100

Que ce soit en billets de banque ou en dépôts à la Banque du Canada, il s’agit dans les deux cas d’une

augmentation de réserves. Les dépôts apportent des réserves. Pour maximiser ses opérations, la banque ne

laissera pas dormir les sommes nouvellement recueillies. Si le coefficient de réserves est de 10% (voir la

discussion plus loin sur les réserves requises et les réserves excédentaires), la banque a des réserves

excédentaires :

Banque exemplaire

Réserves requises

10

Dépôts à vue

100

Réserves excédentaires

90

La banque trouve un client et effectue un prêt qui augmente momentanément l’actif et le passif d’un même

montant …

Banque exemplaire

Réserves requises

10

Dépôts à vue

190

Réserves excédentaires

90

Prêt

90

… mais le nouvel emprunteur aura vite fait de dépenser les montants nouvellement transférés dans son

compte chèques et le résultat final est donné ci-dessous :

CHAPITRE 4 : LES BANQUES À CHARTE, LA CRÉATION DE DÉPÔTS ET L'OFFRE DE MONNAIE

2

Banque exemplaire

Réserves requises

10

Dépôts à vue

100

Réserves excédentaires

0

Prêt

90

À la toute fin se dégage le rôle principal d’intermédiation et de transformation des banques : un dépôt à

vue à court terme par un petit épargnant a été transformé en prêt à plus long terme à une entreprise. Ceci

repose sur le fait fondamental que le petit épargnant de viendra pas réclamer son solde et qu’un montant de

réserve de 10% sera suffisant pour satisfaire les retraits éventuels.

ii. Une situation de retrait

Soit la situation de départ suivante :

Banque exemplaire

Réserves

20

Dépôts à vue

200

Titres

10

Prêt

190

Valeur nette

20

Supposons un retrait de 5 millions :

Banque exemplaire

Réserves

15

Dépôts à vue

195

Titres

10

Prêt

190

Valeur nette

20

Deux façons de rétablir la situation : en liquidant des actifs (mais surtout pas les prêts!)

Banque exemplaire

Réserves

19,5

Dépôts à vue

195

Titres

5,5

Prêt

190

Valeur nette

20

ou en contractant une dette

Banque exemplaire

Réserves

19,5

Dépôts à vue

195

Titres

10

Emprunt à court terme

4,5

Prêt

190

Valeur nette

20

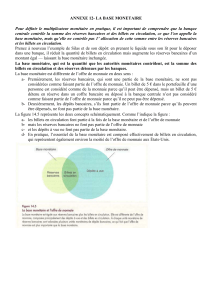

La base monétaire et le bilan de la Banque centrale

Les statistiques hebdomadaires nous donnent un bon aperçu du bilan de la Banque du Canada :

Banque du Canada

Titres gouvernementaux

32,396

Billets en circulation

36,481

Avances

549

Dépôts des banques (Réserves)

1,255

Autres placements

2148

Dépôts des membres de l’ACP

70

Dépôts en monnaie étrangère

371

Dépôts du gouvernement

11

Autres éléments de l’actif

3,190

Autres dépôts

244

Engagements en monnaie

étrangère

213

Autres éléments du passif

381

Total

38,654

Total

38,645

CHAPITRE 4 : LES BANQUES À CHARTE, LA CRÉATION DE DÉPÔTS ET L'OFFRE DE MONNAIE

3

On se rappelle que la Base monétaire (B) est définie comme étant les billets de banque et la monnaie en

circulation détenus par le public et les institutions financières (C) plus les dépôts des banques à charte à la

Banque du Canada (R)

2

. La presque totalité de la base monétaire correspond au passif de la Banque du

Canada (36,481+1,255). Il ne manque que les pièces de monnaie (coins en anglais) qui sont au passif du

gouvernement. Notons

(2) B = C + R

Nous allons voir que la masse monétaire est donnée par

(1) Masse monétaire = (Base monétaire)(Multiplicateur monétaire).

Processus de création de dépôts

Dans la plupart des pays, les Banques centrales peuvent influencer la base monétaire par une transaction

appelée «Opération d’Open market ou à marché libre». En achetant de titres gouvernementaux, la Banque

centrale augmente la base monétaire. En liquidant des titres gouvernementaux, la Banque centrale diminue

la base monétaire. Supposons un achat par la Banque centrale de titres gouvernementaux détenus par la

banque exemplaire :

Banque exemplaire

Réserves

+100

Titres

-100

Banque centrale

Titres

+100

Réserves

+100

Comme la Banque exemplaire se retrouve avec des liquidités supplémentaires, elle voudra les faire

fructifier par le biais d’un prêt. Comme nous l’avons vu précédemment, elle émet un prêt à une entreprise,

disons l’entreprise A et crédite un dépôt à vue du même montant.

Banque exemplaire

Réserves

+100

Dépôts à vue

+100

Titres

-100

Prêts (Entreprise A)

+100

Suite à l’utilisation du prêt par l’entreprise A, le bilan sera

Banque exemplaire

Réserves

0

Dépôts à vue

0

Titres

-100

Prêts (Entreprise A)

+100

Supposons maintenant que l’entreprise A achète de l’équipement de l’entreprise B qui a un compte à la

banque #1. On observera les écritures suivantes :

Banque #1

Réserves

+100

Dépôts à vue (Ent. B)

+100

En supposant un taux de réserves de 10%, la banque #1 à des réserves excédentaires de 90 : elle peut donc

émettre un prêt à l’entreprise C du même montant.

CHAPITRE 4 : LES BANQUES À CHARTE, LA CRÉATION DE DÉPÔTS ET L'OFFRE DE MONNAIE

4

Banque #1

Réserves

+10

Dépôts à vue (Ent. B)

+100

Prêts (Entreprise C)

+90

Cette entreprise C pourra transiger avec l’entreprise D qui a un compte à la banque #2.

Banque #2

Réserves

+90

Dépôts à vue (Ent. D)

+90

Les même opérations seront observées :

Banque #2

Réserves

+9

Dépôts à vue (Ent. D)

+90

Prêts (Entreprise E)

+81

Le tableau ci-dessous résume l’évolution de ce processus qui fait suite à une opération d’open market qui a

augmenté la base monétaire de 100 :

Banque

Augmentation des

dépôts

Augmentation des prêts

Augmentation des

réserves

Banque #1

100

90

10

Banque #2

90

81

9

Banque #3

81

72,9

8,1

etc.

72,9

65,61

7,29

65,61

59,049

6,561

Somme

1000

900

100

Pour trouver l’augmentation finale de dépôts, réécrivons

? = 100 + 90 + 81 + …

? = 100 + 100(0,9) + 100(0,9)2 + ….

? = 100 + 100(1-0,1) + 100(1-0,1)2 + …

D = R + R[1-(R/D)] + R[1-(R/D)]2 +

où D correspond aux dépôts

R correspond aux réserves

R/D est le taux de réserves des banques i.e. 10% et

signifie une variation.

On sait que la somme d’une série géométrique 1 + a + a2 + a3 … = 1/(1-a). Alors, on obtient que

DR

R

DR

RD /

1

)]/(1[1 1

.

L’augmentation de dépôts est égale à 1000=100/0,1. De façon plus générale, si le taux de réserves est de

10%, le système bancaire dans son ensemble pourra supporter un niveau D=R/0,1.

CHAPITRE 4 : LES BANQUES À CHARTE, LA CRÉATION DE DÉPÔTS ET L'OFFRE DE MONNAIE

5

Dérivation du multiplicateur monétaire

Le multiplicateur de dépôts doit être précisé pour tenir compte de plusieurs phénomènes : i. la propension

du public à détenir des billets de banques; ii. la propension du système bancaire à détenir des réserves

excédentaires. Ainsi

R = RR + ER

où RR est égal aux réserves requises

ER est égal aux réserves excédentaires.

On supposera que

RR = (R/D)D et

R = (R/D)D + ER .

La base monétaire est donnée par

B = C + R

= C + (R/D)D + ER .

En supposant que le public détient de la monnaie dans un proportion C/D, alors

C = (C/D)D .

De la même façon. nous supposerons que (ER/D) est le taux de réserves excédentaires

ER = (ER/D)D .

En regroupant toutes les définitions :

B = (C/D)D + (R/D)D + (ER/D)D

= [(C/D) + (R/D)+ (ER/D)]D

B

DERDRDC

D

)/()/()/( 1

.

Et finalement, la monnaie (plus spécifiquement M1) est définie selon

M = C + D = [1+(C/D)] D.

Après substitution,

B

DERDRDC DC

M

)/()/()/( )/(1

.

Le terme entre parenthèses est le multiplicateur monétaire qui relie le niveau de la base à la masse

monétaire observées.

6

7

6

7

1

/

7

100%