Fiche de cours : États de rapprochement bancaire

FICHE DE COURS DE COMPTABILITÉ – THÈME 10 – © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 1 -

FICHE DE COURS DE COMPTABILITÉ – THÈME 10 – LES ÉTATS DE RAPPROCHEMENT BANCAIRE

La comptabilité d’une entreprise (compte 512) et la comptabilité de la Banque (Relevé de Compte)

sont dites réciproques.

Il est donc nécessaire de maîtriser la lecture de ces documents.

CHEZ L’ENTREPRISE LECTURE DU RELEVÉ DE COMPTE

Débit 512 BANQUE Crédit Débit Compte client chez la Banque Crédit

Entrée d’argent Sortie d’argent Sortie d’argent Entrée d’argent

+- - +

Solde débiteur = on a de l’argent = solde + Solde débiteur = on est à découvert = solde –

Solde créditeur = on est à découvert = solde - Solde créditeur = on a de l’agent = solde +

Régulièrement, l’entreprise vérifie que les opérations qu’elle a enregistrées dans sa comptabilité

apparaissent bien sur son relevé de compte.

En analysant le relevé et en le comparant avec son compte 512, elle repère ainsi :

Des opérations qu’elle n’a pas enregistré dans son compte 512 et qu’elle découvre sur son

relevé : intérêts reçus, prélèvement automatiques de fournisseurs, virements de clients,

prélèvement d’une mensualité d’emprunt, prélèvements correspondant aux lettres de change

domiciliées, prélèvement de frais bancaires, chèques sans provisions de clients, effets impayés,…

Toutes ces opérations apparaissent sur le relevé mais pas dans notre comptabilité : il faut les

régulariser dans l’état de rapprochement chez l’entreprise (compte 512).

Des opérations qu’elle a enregistrées dans son compte 512 mais qui n’apparaissent pas sur le

relevé de compte : chèque faits à des fournisseurs mais que ces derniers n’ont pas encore

encaissé, remise de chèque ou d’espèces sur notre compte mais qui n’apparait pas encore en

raison du délai entre la date de remise et la date à laquelle les sommes apparaissent au crédit sur

notre relevé.

Toutes ces opérations apparaissent dans notre compte 512 mais pas sur le relevé : il faut les

régulariser dans l’état de rapprochement chez la Banque.

Des différences entre ce qu’elle a enregistré et ce qu’elle voit apparaitre sur le relevé :

Erreur de somme sur le montant d’un chèque ou d’un virement, différence entre la valeur

nominale d’une lettre de change et la somme effectivement encaissée liée aux agios prélevés

par la banque.

Les différences sont à identifier et à régulariser dans l’état de rapprochement chez l’entreprise

le plus souvent (sauf erreur de la banque).

FICHE DE COURS DE COMPTABILITÉ – THÈME 10 – © Corinne ZAMBOTTO - https://sites.google.com/site/revizaide/ - 2 -

1ère étape :Identifier sur les documents où est le compte 512 Banque de l’entreprise et où est le

relevé de compte.

2ème étape :Repérer les soldes de fin de période dans les 2 documents

Identifier s’ils sont débiteurs ou créditeurs et les reporter dans l’état de rapprochement des soldes

de fin de période.

Un solde débiteur sera reporté au débit (Voir état de rapprochement)

Un solde créditeur sera reporté au crédit (Voir état de rapprochement)

3ème étape :Repérer les soldes de début de période dans les 2 documents :

Si ces soldes sont différents, il faut les rapprocher. Les causes de non concordance se trouvent dans

l’état de rapprochement de la période précédente.

On raye dans le relevé de compte les sommes qui correspondent à l’état de rapprochement du mois

précédent.

4ème étape :Pointer, lettrer et rayer les sommes identiques mais en sens opposé enregistrées dans

les 2 comptabilités.

5ème étape :Repérer les sommes enregistrées dans une seule des 2 comptabilités puis

Repérer les opérations identiques mais figurant dans les 2 documents pour des montants

différents (calculer la différence entre les 2 sommes et régulariser pour la différence).

6ème étape :Établissement de l’ETAT DE RAPPROCHEMENT

Calculer le nouveau solde de fin de période

Somme des débits > Somme des crédits => Solde débiteur (D-C) qui s’inscrit au crédit

Somme des débits < Somme des crédits => Solde créditeur (C-D) qui s’inscrit au débit

Les soldes après rapprochement doivent être égaux mais de sens contraire.

7ème étape :Enregistrer au journal de l'entreprise les opérations qui modifient le compte

«512 - Banque » de l'entreprise (Partie Gauche de l’état ci-dessus – croix en rouge)

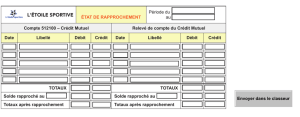

ETAT DE RAPPROCHEMENT

Chez L’ENTREPRISE Chez le BANQUIER

Compte 512 BANQUE chez NOUS

Notre compte à la banque (relevé de compte)

Dates

Opérations

Débit

Crédit

Dates

Opérations

Débit

Crédit

Solde fin de période

(avant rapprochement)

Solde

débiteur

Solde

créditeur

Solde fin de période

(avant rapprochement)

Solde

débiteur

Solde

créditeur

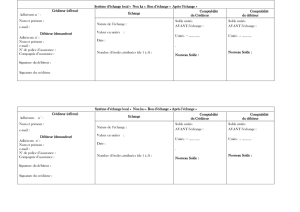

Sommes qui apparaissent

au crédit sur le relevé

mais non cochées.

X

Sommes qui apparaissent

au crédit dans le compte

512 banque mais non

cochées.

X

Sommes qui apparaissent

au débit sur le relevé mais

non cochées.

X

Sommes qui apparaissent

au débit dans le compte

512 banque mais non

cochées.

X

Correction de la

différence constatée sur

une même opération

X

ou

X

Correction de la

différence constatée sur

une même opération

X ou

X

Solde fin de période

après rapprochement

Solde

créditeur

Solde

débiteur

Solde fin de période

après rapprochement

Solde

créditeur

Solde

débiteur

1

/

1

100%