Chapitre 4 : Comment expliquer les crises financières et

EA 2012-2013 Chap4 Crises financières, régulation 1

Chapitre 4 : Comment expliquer les crises financières et réguler le système

financier ?

Introduction

1/ Les conséquences de l’instabilité financière

11- L’instabilité des matières premières ?

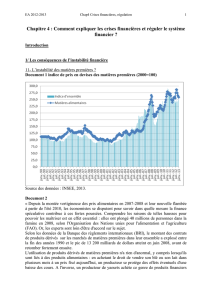

Document 1 indice de prix en devises des matières premières (2000=100)

Source des données : INSEE, 2013.

Document 2

« Depuis la montée vertigineuse des prix alimentaires en 2007-2008 et leur nouvelle flambée

à partir de l'été 2010, les économistes se disputent pour savoir dans quelle mesure la finance

spéculative contribue à ces fortes poussées. Comprendre les raisons de telles hausses pour

pouvoir les maîtriser est en effet essentiel : elles ont plongé 40 millions de personnes dans la

famine en 2008, selon l'Organisation des Nations unies pour l'alimentation et l'agriculture

(FAO). Or, les experts sont loin d'être d'accord sur le sujet.

Selon les données de la Banque des règlements internationaux (BRI), le montant des contrats

de produits dérivés sur les marchés de matières premières dans leur ensemble a explosé entre

la fin des années 1990 et le pic de 13 200 milliards de dollars atteint en juin 2008, avant de

retomber fortement ensuite.

L'utilisation de produits dérivés de matières premières n'a rien d'anormal, y compris lorsqu'ils

sont liés à des produits alimentaires : en achetant le droit de vendre son blé ou son lait dans

plusieurs mois à un prix fixé aujourd'hui, un producteur se protège des effets éventuels d'une

baisse des cours. A l'inverse, un producteur de yaourts achète ce genre de produits financiers

0.0

25.0

50.0

75.0

100.0

125.0

150.0

175.0

200.0

225.0

250.0

275.0

300.0

Jan-90

Jul-90

Jan-91

Jul-91

Jan-92

Jul-92

Jan-93

Jul-93

Jan-94

Jul-94

Jan-95

Jul-95

Jan-96

Jul-96

Jan-97

Jul-97

Jan-98

Jul-98

Jan-99

Jul-99

Jan-00

Jul-00

Jan-01

Jul-01

Jan-02

Jul-02

Jan-03

Jul-03

Jan-04

Jul-04

Jan-05

Jul-05

Jan-06

Jul-06

Jan-07

Jul-07

Jan-08

Jul-08

Jan-09

Jul-09

Jan-10

Jul-10

Jan-11

Jul-11

Jan-12

Jul-12

Jan-13

Indice d'ensemble

Matières alimentaires

EA 2012-2013 Chap4 Crises financières, régulation 2

pour éviter les conséquences d'une hausse du prix du lait. Or, depuis une bonne dizaine

d'années, ces " spéculateurs commerciaux ", dont l'activité est liée aux échanges de produits

alimentaires, ont été progressivement supplantés par des spéculateurs financiers - fonds

d'investissement, banquiers d'affaires… Ceux-ci ne parient pas sur le cours du blé ou du lait

mais sur le prix des produits dérivés liés à ces marchandises, dans le seul objectif d'en retirer

un rendement rapide. Selon certaines estimations, ce genre de paris représenteraient désormais

80 % des transactions de produits dérivés alimentaires, contre 20 % pour les spéculateurs

commerciaux, une proportion complètement inversée par rapport à la fin des années 1990.

Ces financiers ont notamment développé des produits complexes dont la particularité est de

regrouper dans un seul panier une trentaine de produits dérivés différents liés aux matières

premières, largement dominés par le pétrole, mais où l'alimentaire pèse entre 10 % et 30 %.

Ce faisant, ils ont créé des liens entre les différents marchés de produits dérivés qui font que

dès que débute une crise spéculative sur l'un d'entre eux, en particulier sur le pétrole, tous sont

touchés.

Si le poids croissant de cette finance spéculative fait à peu près consensus, arrive ensuite la

question qui fâche : lorsque le prix d'un produit dérivé sur le blé augmente, cela fait-il aussi

augmenter le prix du blé ? Ou celui-ci ne varie-t-il qu'en fonction de l'offre et de la demande,

sphère réelle et sphère financière opérant dans des mondes séparés ?

Christian Chavagneux, « Quel rôle joue la spéculation financière ? », Alternatives

économiques, n°301, avril, 2011, p 9.

Que signifient les données de janvier 1990 ?

Décrivez les évolutions du cours des matières premières.

Quelles sont les conséquences de ces évolutions ?

Quel(s) lien(s) peut on faire entre les marchés financiers et les matières premières ?

Quel est le débat sur le rôle des produits dérivés ?

12- Le risque systémique

Document 3

« le risque systémique caractérise une situation où un évènement majeur, comme la faillite

d’une institution financière importante, peut avoir des répercussion sur tous les autres acteurs

et provoquer une tornade financière qui met en péril l’ensemble du système financier, avec

des conséquences funestes sur l’économie réelle. C’est pour éviter un possible risque

systémique que le Federal Reserve Board de New York avait organisé le sauvetage du hedge

fund LCTM en 1998. C’est encore pour éviter ce risque que les autorités financières

américaines ont sauvé Bear Stearns en mars 2008, en l’obligeant à se marier avec J. P.

Morgan Chase.»

Betrand Jacquillat, Vivien Levy-Garboua, Les 100 mots de la crise financière, Que sais-je ?,

PUF, 2010, p 30-31.

Document 4

« La crise touche d’abord les subprimes en mars 2007 ; ensuite, en juillet et août 2007, ce sont

les marchés monétaires, l’immobilier commercial et les institutions financières qui sont

touchées ; puis, début 2008, viennent l’immobilier prime et le crédit corporate ; enfin, en

septembre 2008, les économies émergentes sont les dernières affectées. À cette date, c’est la

totalité des actifs, à l’exception des emprunts publics, qui sont corrélés à la baisse, ce qui

montre l’ampleur inédite de la crise, conséquence directe de l’ampleur qu’a prise l’intégration

internationale des marchés financiers. »

André Orléan, De l’euphorie à la panique : penser la crise financière, Editions rue d’Ulm,

2009, p 91.

Pourquoi les Etats aident ils parfois les sociétés financières ?

Que peut engendrer le risque systémique ? Comment ?

EA 2012-2013 Chap4 Crises financières, régulation 3

2/ D’où viennent les crises financières ?

21- La diversité des crises financières

22- Des déséquilibres macroéconomiques

221- Une préalable : qu’est-ce que la balance courante ?

Document 5

« La balance courante représente la somme des besoins de financement des différents agents

qui composent l’économie nationale, qui sont regroupés en trois grandes catégories :

ménages, entreprises, administrations publiques./…/

Un pays en déficit s’endette vis-à-vis de l’étranger ou doit céder des actifs physiques ou

financiers à des non-résidents, au risque de voir son économie passer de plus en plus sous

contrôle de ces derniers. Un déficit courant dans un pays a pour contrepartie un excédent

courant dans un ou plusieurs autres pays.

Cela entraîne donc des ré-allocations de portefeuille entre pays. À leur tour, celles-ci

impliquent des mouvements de prix des actifs dans chacun des pays, qui modifient les

conditions financières (taux d’intérêt) et les parités des monnaies les unes par rapport aux

autres (sauf si les pays sont en union monétaire).»

Patrick Allard, « Le déficit de la balance courante américaine fait-il peser un risque sur le

reste du monde ? », in : Les crises financières, Rapport du CAE, 2004, p 311, 312, 313.

Que signifie un excédent de la balance courante ? Un déficit ?

Qu’est-ce que cela engendre entre les pays ?

222- Des déséquilibres mondiaux

Document 6

« Dans le cas d’économies ouvertes, un pays peut investir plus qu’il n’épargne au niveau

global en empruntant au reste du monde… dans la mesure où d’autres pays épargnent plus

qu’ils n’investissent !

L’analyse que l’on peut mener à partir des identités comptables présentées précédemment

constitue un outil utile pour comprendre la situation actuelle des déséquilibres financiers

mondiaux. Il apparaît que les États-Unis ont vu leur compte courant se dégrader de manière

substantielle entre 1998 et 2006 /…/. Les États-Unis sont donc emprunteurs nets vis-à-vis du

reste du monde. Chaque année, les Américains dans leur ensemble investissent plus qu’ils

n’épargnent, et ont recours à des flux de capitaux en provenance d’autres pays./…/

Le graphique 3 met en évidence les régions qui prêtent en net vis-à-vis du reste du monde, et

qui de fait financent le déficit de la balance des paiements des États-Unis.

EA 2012-2013 Chap4 Crises financières, régulation 4

Graphique 3 – Soldes des comptes courants (1997-2007) - en % du PIB mondial

Source : Fonds monétaire international

/…/

Ainsi, la situation caractérisant les flux financiers internationaux s’avère en apparence

paradoxale : ce sont en effet des pays en développement qui sont créditeurs nets et qui

fournissent aux États-Unis les fonds qui permettent de financer le déficit de leur balance

[courantes]. Les capitaux se dirigent donc non pas vers les pays où le potentiel de croissance

est le plus élevé (en 2006, le PIB de l’Asie émergente a progressé de 9,8 %, contre 2,9 % aux

États-Unis) mais vers les pays où le système financier est le plus développé ».

Vladimir Borgy, « Le rôle de l’endettement extérieur américain dans les déséquilibres

financiers internationaux », Regards croisés sur l’économie, n°3, mars, 2008, p 34, 37, 38, 39.

Quelle est la situation des Etats-Unis ? Profitent-ils de la mondialisation financière ?

Expliquez le passage souligné.

22- L’aléa moral et « le too big too fail »

Document 7

« En cas de crise, lorsqu'il s'agit de réagir dans l'urgence, les banques centrales ont quelque

peine à tracer la frontière entre les banques seulement illiquides et les banques insolvables.

Pour autant, il ne leur est pas interdit de soutenir des banques qui ont toutes les chances de se

révéler insolvables, mais dont la faillite, compte tenu de leur taille, pourrait exercer des effets

de contagion sur les autres banques, y compris les plus saines. C'est l'argument du too big to

fail (trop gros pour faire faillite), conduisant à recommander le sauvetage des banques dont la

taille et la place au sein des relations interbancaires les rendent trop stratégiques pour qu'on

les laisse disparaître, au regard de la crise systémique que leur faillite pourrait induire.

En même temps, si la banque centrale affiche son engagement constant à refinancer sans

aucune discrimination les banques en difficulté, cela peut inciter toutes les banques à étendre

leurs activités les plus risquées, et donc les plus rémunératrices, en se sachant placées sous le

bouclier éventuel de l'intervention du prêteur en dernier ressort. C'est ce qu'on appelle l'aléa

moral. Il faut donc que subsiste un doute sur l'entrée en scène de la banque centrale, en

l'occurrence une ambiguïté constructive quant à l'ampleur et à la sélectivité du sauvetage; une

telle incertitude permet en effet de limiter les comportements opportunistes. »

EA 2012-2013 Chap4 Crises financières, régulation 5

André Cartapanis, «Comment sauver la finance de ses crises », in : Alternatives économiques

hors série, « Les marchés financiers », n°87, 1er trimestre 2011, p 33.

Que signifie l’expression « too big to fail » ?

Expliquez le passage souligné.

23- Le marché financier, un marché particulier

Document 8

« Prenons comme exemple le marché des actions. Lorsque le cours d'une action augmente, on

n'observe pas nécessairement le déclenchement de forces de rappel venant contrecarrer cette

augmentation. Tout au contraire, dans la mesure où l'augmentation du cours boursier

provoque une plus-value sur le titre considéré, elle a pour effet immédiat de le rendre plus

attractif puisqu'elle accroît sa rentabilité, ce qui peut engendrer une augmentation sensible de

la demande, débouchant sur une nouvelle hausse des prix. Nous sommes alors face à un

processus à rétroactions positives (positive feedbacks): la hausse nourrit la hausse, provoquant

des mouvements cumulatifs de prix. Loin de limiter les mouvements de prix, la concurrence

financière est capable de les amplifier. Telle est la source fondamentale de l'instabilité

financière à l'origine des crises.

Pour bien comprendre la logique spéculative, prenons à titre d'illustration l'exemple de la

bulle Internet. Selon les partisans de l'hypothèse d'efficience financière, l'accroissement des

cours boursiers à la fin des années 1990 aurait dû dissuader les investisseurs de les acheter. La

demande ne diminue-t-elle pas avec le prix ? En effet, à leurs yeux, il est irrationnel d'acheter

un titre poussé par la spéculation à 100 euros alors que sa « vraie valeur » est 10 euros.

Que vaut cet argument ? Il repose sur deux hypothèses également contestables. D'une part, ce

raisonnement suppose de connaître la vraie valeur du titre. Or, comme les titres financiers

sont des droits sur des revenus futurs par nature fortement incertains, leur valeur est

également fortement incertaine. Par exemple, calculer la valeur d'une action suppose de

connaître ses dividendes futurs. Mais comme les dividendes futurs sont fortement

indéterminés, il n'est pas aisé de connaître la vraie valeur de l'action. Dans ces conditions, les

estimations de la valeur du titre peuvent être très fluctuantes. Dans le cas de la bulle Internet,

les investisseurs pouvaient très bien être amenés à penser que, du fait de la révolution

technologique, la rentabilité à venir des entreprises « .com » serait si élevée que les

dividendes futurs justifieraient le prix de 100 euros, et même au-delà. Première objection,

donc : la vraie valeur est fortement incertaine.

Considérons maintenant la deuxième hypothèse. Le raisonnement consistant à comparer 100

euros, le prix d'aujourd'hui, à 10 euros, la vraie valeur, suppose que l'investisseur achète

l'action dans le but de la conserver en portefeuille. Or, et c'est là notre deuxième objection, sur

des marchés liquides, l'investisseur a d'autres projets : il achète dans la perspective de

revendre plus tard. Ce qui motive son action n'est aucunement la « vraie valeur » mais

l'anticipation du prix futur. Ce qui l'intéresse n'est pas le revenu mais la plus-value. C'est très

différent. Par exemple, s'il pense que le titre vaudra demain 105 euros, il est absolument

rationnel pour lui de l'acheter à 100 euros, même si, par ailleurs, il croit que sa « vraie valeur

» est de 10 euros.

Voilà le point décisif qui déconnecte le prix de marché de la valeur du titre, pour autant qu'on

puisse la connaître. Ce qui est essentiel pour les investisseurs est, non pas la vraie valeur, mais

le prix futur anticipé. Pour cette raison, nous dirons que les marchés financiers sont

autoréférentiels : ce qui compte pour l'investisseur rationnel n'est pas la valeur objective du

titre en tant que droits sur des revenus futurs, mais la manière dont évolue l'opinion

majoritaire du marché. Sa référence n'est pas l'économie réelle, mais le marché lui-même.

Par conséquent, une période de hausse des cours, loin de susciter un repli de l'investissement

comme le voudrait la loi de l'offre et de la demande, peut le favoriser énormément en

6

7

8

9

6

7

8

9

1

/

9

100%