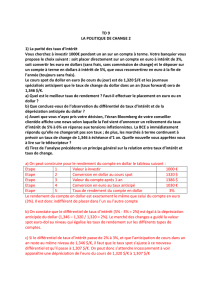

Comment se détermine le taux de change entre deux monnaies

Comment se détermine le taux de change entre deux monnaies ?

(résumé du cours - le 12 octobre 2015 )

Le taux de change donne le prix des monnaies entre elles. Comment se fixe ce prix ?

Pourquoi peut-il changer ?

La première réponse à cette question est fournie par la théorie du taux de change en

parité du pouvoir d’achat.

L’idée est très simple : supposons un bien qui est produit de manière identique dans

deux pays. L’acier européen et l’acier japonais sont homogènes. Supposons également

que les coûts de transaction pour acheter l’acier en Europe et au Japon soient nuls. En

toute logique, on s’attend à ce que le prix de l’acier en Europe et au Japon soit le même.

Le problème auquel on est confronté est que ce prix n’est pas indiqué dans la même

monnaie dans les deux pays ; il faut donc pouvoir convertir un prix indiqué dans une

monnaie dans l’autre monnaie (par exemple le prix de l’acier japonais vendu au Japon en

yen en euro). Le taux de change sert donc de taux de conversion (il indique bien le prix

d’une monnaie par rapport à l’autre).

Dans l’exemple du cours, nous avons vu que pour une tonne d’acier qui vaut 100 euros

en Europe et 10000 yens au Japon, la tonne d’acier à la même prix dans les deux pays si

le taux de conversion (taux de change) est de 10000 yens pour 100 euros ; soit 100 yens

pour 1 euro.

Quelle serait la conséquence sur l’achat des biens si le taux de change était différent ?

Par exemple, 1 euro pour 200 yen : à ce taux de change, l’acier vendu au Japon 10000

vaut 50 euros. A ce taux de change il est donc possible d’acheter deux fois plus d’acier au

Japon avec 100 euros (convertis en yen) qu’en Europe.

Exprimé dans la même monnaie, l’euro, le prix de l’acier est moins cher au Japon qu’en

Europe.

Autre exemple, 1 euro pour 50 yen : à ce taux de change, l’acier vendu au Japon 10000

vaut 200 euros. Ce taux de change conduit à acheter deux fois moins d’acier au Japon

avec 100 euros (convertis en yen) qu’en Europe.

Exprimé dans la même monnaie, l’euro, le prix de l’acier est moins cher en Europe qu’au

Japon.

Première conclusion : le taux de change en parité de pouvoir d’achat est donc celui

qui permet d’obtenir la même quantité de bien dans les deux pays. Exprimé dans la

même monnaie, le prix du bien dans les deux pays est identique.

Imaginons maintenant que le prix de l’acier au Japon augmente (comme le prix de tous

les autres biens produits par l’économie japonaise, car il y a de l’inflation).

Pourquoi cela a-t-il un impact sur le taux de change en PPA ?

Observons ce qui se passe si l’on garde le taux de change de départ et que le prix de la

tonne d’acier au japon double sous l’effet de l’inflation, elle passe de 10000 à 20000 yen.

Au taux de change de 1 euro pour 100 yen, l’acheteur d’acier peut dépenser 100 euros

pour avoir une tonne en Europe, tandis qu’avec 100 euros, il obtient 10000 yens et ne

peut acheter qu’une demi tonne d’acier au Japon. La hausse des prix au Japon a fait

perdre son pouvoir d’achat au 10000 yen qu’il obtient après les avoir échangé contre

des euros. Le pouvoir d’achat des 10000 yens a même était divisé par deux (puisque l’on

obtient deux fois moins d’acier qu’avant). Le taux de change qui respecte la parité des

pouvoirs d’achat doit donc tenir compte de la hausse du niveau des prix au japon et

fournir à l’acheteur européen de quoi compenser la hausse des prix au Japon : le taux de

change va passer de 1 euro pour 100 yen à 1 euro pour 200 yens. Le taux de change en

parité de pouvoir d’achat compense la hausse du prix au Japon afin que 100 euros

permettent toujours d’acquérir une tonne d’acier au Japon.

Pour maintenir la parité des pouvoirs d’achat, il a fallu apprécier l’euro (on obtient

deux fois plus de yens pour 1 euro) et déprécier le yen. A ce nouveau taux de change, il

est indifférent d’acheter l’acier (qui est le même partout) en Europe ou au Japon.

Deuxième conclusion : en s’appuyant sur la loi du prix unique, la théorie du taux de

change en parité des pouvoirs d’achat permet donc d’expliquer pourquoi lorsqu’un

pays connaît une inflation plus importante qu’un autre pays, son taux de change a

tendance à se déprécier.

Dans le cadre de cette théorie, il est aussi possible d’expliquer l’évolution du taux de

change lorsqu’un pays connaît de l’inflation autrement : on se demande cette fois, quelle

conséquence l’inflation dans un pays a sur la demande qui est adressée à la

production de ce pays. on s’attend à ce qu’un écart d’inflation en défaveur d’un pays

fasse augmenter le prix du bien relativement au prix du même bien fabriqué à l’étranger,

Troisième conclusion : en présence d’inflation, la demande du bien domestique chute,

la demande de monnaie domestique baisse, ce qui conduit à une dépréciation de la

monnaie.

Elargissons le raisonnement. Admettons que les hypothèses de la théorie de la PPA

ne soient pas respectées. Quelles sont les sources de modification de la demande

du bien domestique ?

On peut en distinguer trois : d’une part, une préférence plus grande pour ce bien, d’autre

part, une mesure protectionniste et, enfin, des gains de productivité qui font baisser le

prix du bien par rapport au prix étranger.

Quatrième conclusion : Dans ces trois cas, la demande adressée au produit domestique

augmente. Cette hausse de la demande se traduit par une demande de monnaie

domestique plus importante sur le marché des changes, et donc une appréciation de la

monnaie.

En résumé :

- La théorie du taux de change en parité des pouvoirs d’achat permet de déterminer un

taux de change qui respecte la loi du prix unique ;

- Elle fournit un élément explicatif de la variation du taux de change : les divergences de

niveau général des prix entre les deux pays.

- Il est possible d’élargir les explications des variations du taux de change en y intégrant

l’évolution des préférences adressées aux produits (domestiques comme étrangers),

l’existence de politiques protectionnistes et les gains de productivité.

- Les explications des variations du taux de change se basent sur des modifications de la

demande de biens domestiques qui se répercutent sur la balance commerciale et la

demande de monnaie domestique.

- Grâce à l’effet Balassa –Samuelson, il est également possible d’expliquer pourquoi la

théorie du taux de change en PPA ne fonctionne pas entre pays de stades de

développement différents et, à tendance à réapparaître, lorsque les pays convergent.

La théorie du taux de change en PPA fournit donc des prédictions en matières de niveau

et d’évolution du taux de change. Ces prédictions peuvent être complétées par un

relâchement des hypothèses. On constate par exemple dans le document n°46 que si le

taux de change effectif se rapproche du taux en PPA, les deux courbes ne sont jamais

confondues.

Les explications qui s’appuient sur des variables comme l’inflation, les gains de

productivité, la compétitivité des produits ou les politiques commerciales sont des

explications dites de « long termes » : elles influencent la tendance d’évolution du taux

de change. Mais à court terme, elles ne sont pas un bon indicateur de l’évolution du taux

de change.

Pour expliquer les variations du taux de change à court terme, il faut s’appuyer sur un

autre cadre explicatif. Celui-ci ne s’appuie pas sur les échanges de biens (ou services)

mais sur les échanges de capitaux.

La demande de monnaie domestique dépend alors de la demande d’actifs

domestiques, et on s’attend à ce que quand la demande d’actifs domestiques augmente,

cela se traduise par une hausse de la demande de monnaie domestique et donc une

appréciation de la monnaie.

Pour quelle raison un investisseur préfère-t-il un placement dans un pays plutôt qu’un

autre ?

Il y a trois éléments explicatifs : le rendement attendu du placement, le risque associé

au titres acquis et la liquidité des actifs acquis.

Ces trois éléments sont importants. Il ne faut pas se limiter au rendement attendu du

placement. Si les Etats-Unis attirent des capitaux du monde entier, c’est aussi, et surtout,

parce qu’il s’agit d’actifs peu risques et très liquide. Comme le dollar est la monnaie

internationale, il est facile de revendre son actif libellé en dollar.

Ceci dit, revenons au premier élément : le rendement anticipé du placement.

Pour comprendre comment se fixe le taux de change et pourquoi il varie, procédons de

la même manière qu’avec la demande de biens.

Le point de départ est le suivant : imaginons un actif identique aux Etats-Unis et en

Europe avec des coûts de transaction nuls.

Pour un investisseur américain, le placement aux Etats-Unis rapporte un taux d’intérêt

domestique (Tidom) et un placement en Europe rapporte un taux d’intérêt étranger (Ti

étr). Si l’on veut exprimer le rendement de ces deux placements dans la même monnaie,

il faut donc convertir le résultat dans une monnaie (par exemple en euros) dans l’autre

monnaie (en dollars).

Si l’actif est identique dans les deux pays, il est logique que sa rémunération soit la

même dans les deux pays lorsqu’elle est exprimée dans la même monnaie.

Par exemple, si Tidom= 5% et Tietr=3% comment connaître le taux de change qui va

assurer la parité des taux d’intérêt ?

L’investisseur a le choix entre investir 100 dollars aux Etats-Unis ou changer ces 100

dollars et les investisseurs en Europe.

Au moment où il fait son choix, il connaît le taux de change courant du dollar en euro,

et il anticiper la taux de change future du dollar en euro.

Il sait qu’en investissant 100 dollars, il obtient 100 euros, qui lui rapporte 103 euros.

Pour connaître ce que lui rapporte ces 103 euros en dollars, il faut donc qu’il applique un

taux de change anticipée de l’euro en dollar.

Si l’investisseur anticipe une stabilité du taux de change depuis le taux de départ : 103

euros lui donneront 103 dollars (puisqu’on reste à un taux de change de 1 dollar pour 1

euro) ; l’investisseur préfère investir aux Etats-Unis dans des actifs en dollars ;

Si l’investisseur anticipe une hausse du taux de change de l’euro par rapport au dollar de

2% : on passerait de 100 dollars pour 100 euros à 102 dollars pour 100 euros ; alors

103 euros lui donneront 103 x 1,02=105 euros. L’investisseur est indifférent entre

acheter un actif aux Etats-Unis ou en Europe.

Si l’investisseur anticipe une hausse du taux de change de l’euro par rapport au dollar de

4% : on passerait de 100 dollars pour 100 euros à 104 dollars pour 100 euros (l’euro

s’est apprécié de 4%) ; alors 103 euros lui donneront 103 x 1,04=107 dollars.

L’investisseur préfère donc acheter un actif en Europe plutôt qu’aux Etats-Unis.

On constate donc qu’en fonction des anticipations futures du taux de change, les

décisions de l’investisseur ne seront pas les mêmes.

Parmi ces trois anticipations laquelle est cohérente avec le modèle de parité des taux

d’intérêt ? Il faut se rappeler que dans ce modèle les actifs sont strictement identiques

aux Etats-Unis et en Europe (même risque, même liquidité) mais que seuls les taux

d’intérêt diffèrent. Comme dans la théorie de la parité des PA, où les biens sont

identiques, mais où les prix des biens différent.

Dans notre cas, il n’est pas logique de se retrouver avec une demande d’actifs qui ne

s’oriente qu’aux Etats-Unis (cas 1), ou qu’en Europe (cas 3). On en déduit qu’il existe un

taux de change anticipé de l’euro par rapport au dollar qui permet d’égaliser les

rendements des placements dans les deux pays, une fois qu’on les exprime dans la

même monnaie.

Lorsque Tidom=5%, que Tietr=3%, le taux de change anticipé de l’euro doit augmenter

de 2% afin d’assurer l’égalité des rendements anticipés dans les deux pays : le

rendement de 100 dollars placés aux Etats-Unis est de 5% et le rendement de 100

dollars placés en zone euro est aussi de 5%. Exprimé en dollars, ces deux placements ont

le même rendement.

Il existe donc une formule qui permet de déterminer le taux de change anticipé :

Tidom = Tietr + appréciation du taux de change étranger

Qui peut aussi s’écrire :

Tidom = Tietr + dépréciation du taux de change domestique

Tidom = Tietr - appréciation du taux de change domestique

Cinquième conclusion : dans le cadre du modèle théorique du taux de change en parité

du taux d’intérêt, lorsque le taux d’intérêt domestique est supérieur au taux d’intérêt

étranger, on s’attend à une hausse du taux de change étranger pour compenser cet écart

de rémunération du capital (donc appréciation du taux de change étranger et

dépréciation du taux de change domestique).

On comprend donc que dans la théorie du taux de change en PTI, le taux de change est là

pour « compenser » les écarts de taux d’intérêt. La présentation que nous venons de

faire s’appuie sur des taux de change courant fixes et des anticipations du taux de

change futur.

Taux de change futur

domestique dollar contre

euro

Ti dom > Ti etr

Baisse

La dépréciation du taux de

change domestique =

appréciation du taux de

change étranger qui

compense la faiblesse du

taux d’intérêt étranger ;

l’appréciation de l’euro fait

disparaître l’excès de

demande d’actifs en dollars

Ti dom < Ti etr

Hausse

L’appréciation du taux de

change domestique qui

compense la faiblesse du

taux d’intérêt domestique ;

l’appréciation du dollar va

disparaître l’excès de

demande d’actifs en euros

Mais il est possible de changer le raisonnement est de se poser la question suivante :

quelle devrait-elle la modification du taux de change courant qui permettrait la parité

des taux d’intérêt ? On ne raisonne donc plus ici sur les taux de change futur anticipés.

Lorsque nous avons présenté notre exemple nous avons bien vu que l’investisseur

décide en fonction du taux de change courant et du taux de change futur anticipé. Nous

venons de voir comment les variations du taux de change futur anticipé permettent

d’obtenir l’égalisation des rendements. Qu’en est-il pour le taux de change courant ?

Si le taux d’intérêt aux Etats-Unis est supérieur aux taux en zone euro, les investisseurs

préfèrent acheter des titres aux Etats-Unis, ce qui n’est pas logique avec l’hypothèse

d’homogénéité des actifs. Comment alors réduire l’appétence pour les actifs américains ?

La solution est simple : en rendant l’achat des actifs américains plus cher. Comment ? En

augmentant le taux de change dollars contre euros.

Sixième conclusion : Lorsque le taux d’intérêt américain est supérieur au taux d’intérêt

de la zone euro, le taux de change courant du dollar s’apprécie (et l’euro se déprécie).

Taux de change courant

dollar contre euro

Ti dom > Ti etr

Hausse

L’appréciation du dollar

rend l’achat d’actifs

américains plus cher ;

l’appréciation du dollar fait

disparaître l’excès de

demande d’actifs en dollars

Ti dom < Ti etr

baisse

La dépréciation du taux de

change domestique

compense la faiblesse du

taux d’intérêt domestique ;

la dépréciation du dollar va

disparaître l’excès de

demande d’actifs en euros

On constate donc que la théorie du taux de change en parité des taux d’intérêt permet de

prévoir l’évolution des taux de change courant et des taux de change futurs. Mais nous

savons aussi que cette théorie s’appuie sur une hypothèse restrictive : l’homogénéité des

actifs.

Quel cadre d’analyse plus large est-il possible d’utiliser ?

Utiliser un modèle qui représente l’offre et la demande d’actifs libellés dans une

monnaie par exemple en euro. La demande d’actifs libellés en euro (en dollar) est

élevée quand la valeur de l’euro est faible et faible quand la valeur de l’euro (en dollar)

est élevée. L’offre d’actifs libellés en euro est rigide au taux de change. Il existe un taux

6

6

1

/

6

100%