Comptabilité Générale I: Chapitre 1 - Le Bilan (Cours Prof. ABRIANE)

Telechargé par

rachaboulahfa

1

COMPTABILITE GENERALE I

Chapitre I : Bilan

Cours du Professeur : ABRIANE Ahmed

2

Chapitre I : Bilan

I. Présentation de la situation financière de l’entreprise

La situation d’une entreprise à un moment déterminé se compose :

- d’une part, de l’ensemble des biens qu’elle possède et des créances envers ses

partenaires (les tiers),

- d’autre part, de l’ensemble des sommes qui lui ont permis de posséder ces biens

(Capitaux propres et dettes).

Total emplois = Total ressources

Application :

M. HAMID dispose d’une somme de 150 000 dhs et décide le 30 septembre de créer un

commerce de fruit et légumes. Ces 150 000 dhs constituent l’apport qu’il met à la disposition

de son entreprise.

Mais cette somme est insuffisante pour débuter dans de bonnes conditions, ce qui le pousse à

emprunter 30 000 dhs à M. ALI. Donc au total, les sommes mises à la disposition du

commerce s’élèvent à 180 000 dhs.

Avec cette somme sont achetés les biens suivants :

- un local pour l’exercice du commerce 100 000

- une balance électronique 12 000

- un présentoir 29 000

- Après ces achats, il reste 39 000 (déposés 36 000 en Banque et 3 000 en caisse)

3

Travail à faire (TAF) : Etablissez la situation de l’entreprise HAMID au 30 septembre,

Contrôlez que vous avez bien total des emplois = total des ressources.

Correction de l’application :

Situation de l’entrepriseHAMIDau30 septembre

EMPLOIS

MONTANTS

RESSOURCES

MONTANTS

* Local

* Balance électronique

* Présentoir

* Banque

* Caisse

100 000

12 000

29 000

36 000

3 000

* Capital

* Emprunt

150 000

30 000

TOTAL

180 000

TOTAL

180 000

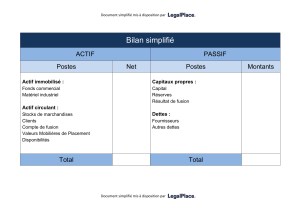

En comptabilité, la situation financière d’une entreprise à une date donnée est représentée par

un tableau appelé BILAN.

Les ressources s’inscrivent à droite et constituent lepassif du bilan. Les emplois s’inscrivent

à gauche et constituent l’actif du bilan.

II. Définitions du bilan

Le bilan est un document comptable (1er état de synthèse prévu par le CGNC

1

) que chaque

entreprise doit produire au moins une fois par an

2

. Il reflète le patrimoine et la situation

financière de l’entreprise à une date donnée, il résume ce que possède l’entreprise (Emplois)

et ce qui constitue l’origine de ce qu’elle possède (Ressources).

Le bilan se présente sous forme d’un tableau divisé en deux parties :

Le Passif, c’est la partie droite qui représente les ressources de financement de

l’entreprise : Capital, Emprunts auprès des banques, Dette envers les fournisseurs,

etc…

L’Actif, c’est la partie gauche qui représente les emplois ou utilisations des

ressources. Ces emplois concernent les frais de constitution de l’entreprise,

l’acquisition des immobilisations et des stocks. Ils peuvent se présenter aussi sous

1

Code Général de Normalisation Comptable

2

Généralement à la fin de chaque exercice comptable

4

forme de créances sur les clients et de trésorerie (Avoir en banque, espèces en

caisse…).

Schéma général du Bilan

Actif (Emplois)

Passif (Ressources)

Biens3

+

Créances4

Capitaux propres (Capital, Réserves,

Résultat …)5

+

Dettes6

Total Actif

Total Passif

Chaque emploi fait par l’entreprise est obligatoirement financé par une ou plusieurs

ressources de l’entreprise. De l’autre côté, toutes les ressources disponibles trouvent

nécessairement un emploi. Par conséquence, le montant des éléments dont dispose l’entreprise

(actif) est égal au montant des ressources qui ont permis leur acquisition (passif).

La caractéristique principale du bilan est l’égalité de ses deux parties (Egalité

fondamentale) :

TOTAL ACTIF (Emplois) = TOTAL PASSIF (Ressources)

Remarque : contrairement aux bilans de constitution

7

et du début d’exercice qui doivent être

équilibrés dès le départ, le bilan de fin d’exercice n’est équilibré que grâce au résultat réalisé

(bénéfice ou perte).

Bilan de constitution ou bilan du début d’exercice Total Actif = Total Passif.

Bilan de fin d’exercice Total Actif = Total Passif

8

(+) ou (-) Résultat

Résultat = Total Actif – Total Passif

Si Total actif > Total passif Résultat positif (+), il s’agit d’un bénéfice (Gain)

Si Total actif > Total passif Résultat négatif (-), il s’agit d’une perte

Exemple :

Le 01/01/2019, pour créer son entreprise, l’entrepreneur RACHID apporte un capital de

800.000,00 DH et emprunte une somme de 200.000,00 DHS de sa banque. Ensuite il a utilisé cet

argent comme suit :

- Acquisition d’un fonds commercial 300 000

3

Choses dont l’entreprise est propriétaire

4

Créance = Droit d’être payé

5

Ressources de financement propres à l’entreprise

6

Dette = Obligation de payer

7

Bilan au moment de la création de l’entreprise

8

Il s’agit du total passif avant d’ajouter ou de retrancher le résultat

5

- Acquisition d’un local 350 000

- Acquisition d’un mobilier de bureau 50 000

- Acquisition d’un Matériel de transport 120 000

- Constitution d’un stock de marchandises 160 000

- Dépôt en banque 20 000

Au 31/12/2019 les éléments du bilan de l’entreprise RACHID sont les suivants :

- Capital : 800 000

- Emprunts : 180 000

- fonds commercial : 300 000

- local : 350 000

- mobilier de bureau : 40 000

- Matériel de transport : 96 000

- stock de marchandises : 200 000

- Dépôt en banque : 50 000

- Créances envers les clients : 74 000

- Dettes envers les fournisseurs : 120 000

- Espèces en caisse : 8 000

TAF :

1. Présenter le bilan de l’entreprise RACHID au 01/01/2019

2. Présenter le bilan de l’entreprise RACHID au 01/01/2019

Correction :

Les emplois :

- Acquisition d’un fonds commercial 300 000

- Acquisition d’un local 350 000

- Acquisition d’un mobilier de bureau 50 000

- Acquisition d’un Matériel de transport 120 000

- Constitution d’un stock de marchandises 160 000

- Dépôt en banque 20 000

Total des emplois : 1 000 000

Les ressources :

- Capital 800 000

- Emprunts 200 000

Total des ressources : 1 000 000

1. Le bilan de l’entreprise RACHID au 01/01/2019 :

ACTIF

Montants

PASSIF

Montants

Fonds commercial

Local

Mobilier de bureau

Matériel de transport

300 000

350 000

50 000

120 000

Capital

Emprunt

800 000

200 000

Stock marchandises

160 000

Banque

20 000

Total

1 000 000

Total

1 000 000

6

7

8

9

10

11

12

13

14

15

16

17

18

6

7

8

9

10

11

12

13

14

15

16

17

18

1

/

18

100%