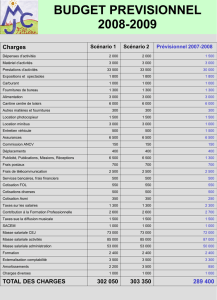

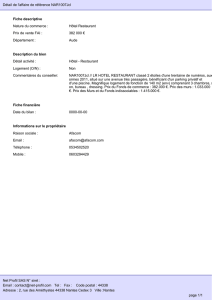

SAE 5 Cas d’étude. Société Scenimo Monsieur Scenimo, ancien cadre administratif dans une société de transports, décide de changer de vie. Il a en effet un projet qui lui tient à cœur depuis toujours, ouvrir un restaurant. Fort de ses connaissances et compétences dans le domaine administratif, il étudie des possibilités de reprise d’activité. Il a prévu de s’entourer d’un de ses amis, Monsieur Oxis, cuisinier, afin de l’aider à réaliser son projet. Monsieur Scenimo est originaire du Nord de la France, tandis que Monsieur Oxis est de Haute-Savoie. C’est donc naturellement qu’ils ont décidé d’axer leur restaurant sur les spécialités de leurs régions respectives. Ils ont décidé de s’implanter dans une petite ville du centre de la France, qui compte 20000 habitants environ et 4 restaurants. Cette ville a une activité économique non industrielle, quelques magasins sur la rue principale et des écoles couvrant de la maternelle au lycée. La population est à la fois constituée de jeunes actifs qui veulent s’éloigner de la ville et être proches de la campagne, mais également de retraités, qui trouvent ici une douceur de vivre incomparable. Un établissement est à reprendre, dans la rue principale. Les deux entrepreneurs ont réalisé une étude de la clientèle et des produits proposés pour savoir si ce commerce répond à leurs ambitions. L’étude qu’ils ont réalisée se trouve en annexe 2, tandis que les états financiers qu’ils ont réussi à récupérer de l’ancien exploitant se trouvent en annexe 1. Après avoir étudié les divers documents proposés par les vendeurs, ils se sont décidés à racheter le fonds de commerce pour un prix de 75000€ et à prendre le restaurant en location, avec un loyer de 2500€ par mois. Ils ont ensuite passé un mois à travailler leur reprise, en passant un maximum de temps dans le commerce, étudiant les habitudes, les plats, le savoir-faire et tout ce qui peut constituer un facteur clé de succès pour leur activité future. Leur analyse est proposée en annexe 3. À la suite de cela, ils ont envisagé différents scénarios pour leurs débuts. C’est à ce moment qu’ils font appel au cabinet dans lequel vous travaillez. Ils ont en effet besoin de votre aide pour les aider à faire le choix qui sera le plus opportun pour leur réussite. Les différents scénarios ainsi que leurs déroulés se trouvent en annexe 4. La mission qu’ils vous confient est de trouver la combinaison qui leur permettra de générer la plus forte rentabilité mais également d’assurer leur pérennité, en répondant à différentes questions. Il ne s’agit pas là en effet de considérer qu’ils vont n’être qu’un établissement éphémère mais bien qu’ils restent pendant au moins 9 ans, durée de leur bail commercial. Les éléments nécessaires à l’étude se trouvent dans le fichier excel annexe 5. Tous les éléments chiffrés dans ce dossier sont HT. Travail à faire : 1. Calculer les charges fixes, hors charges de personnel, pour chacune des hypothèses. 2. Calculer les charges de personnel pour chacune des hypothèses. 1 3. 4. 5. 6. 7. Calculer le chiffre d’affaires pour chacune des hypothèses. Calculer la marge pour les boissons et les repas pour chacune des hypothèses. Calculer le coût de production de la partie repas pour l’hypothèse 1, scénario 1. Calculer le résultat de l’activité globale pour chacune des hypothèses. Effectuer une projection sur 5 ans des résultats pour chaque hypothèse afin de mettre en avant l’évolution de l’activité et de répondre à l’objectif de pérennité demandé. 8. Quels sont les outils que votre cabinet pourrait proposer au client afin de suivre son évolution et son organisation ? 9. Au vu des résultats des différentes hypothèses dans le temps, que pouvez-vous conseiller au client de choisir comme hypothèses ? et quels sont les accompagnements à proposer ? 2 A ANNEXE 1 Etats financiers Comparaison éléments de gestion années N-3 à N EUR N-3 EUR N-2 EUR N-1 EUR N Chiffre d'affaires Achats de mses Bénéfice Brut 167.099,31 54.945, 10 112.154,21 158.684,73 55.088,50 103.596,23 169.755,01 59.689,99 110.065,02 169.980,33 58.704,92 111.275,41 225,32 -985,07 1.210,39 Sécurité Sociale Régul Sée soc Retraite Cotisation sociales 4.559,48 -865,49 1.075,00 4.768,99 4.264,76 -2.942,68 1.834,68 3.156,76 3.412,84 -329,72 1.206,16 4.289,28 4.288,60 -604,00 1.889,92 5.574,52 875,76 -274,28 683,76 1.285,24 Frais généraux Charges financières Amortissements Total frais professionnels 62.152,46 0,00 2.341,33 64.493,79 61.932,77 0,00 2.149,82 64.082,59 62.789,54 0,00 2.149,82 64.939,36 64.010,91 0,00 2.287,28 66.298,19 1.221,37 0,00 137,46 1.358,83 Revenus Imposables 42.891,43 36.356,88 41.709,84 39.402,70 -2.307,14 Noms différence N-1-N COMPTE DE RESULTAT N CHARGES 11. COUT DES VENTES ET DES PRESTATIONS 31/12/N 154.988,55 A. APPROVISIONNEMENTS ET MARCHANDISES 1.ACHATS Achats de marchandises Prélèvements privés 2. VARIATION DES STOCKS Variations des stocks de march 58.704,92 57.537,90 59.037,90 -1.500,00 1.167 02 1.167,02 B. SERVICE ET BIEN DIVERS Loyers Charges locatives Entretiens et réparations bâtiment Entretiens et réparations matériel Produits d'entretien Electricité, eau, gaz, ... Téléphone, fax, ... Portable Poste Frais d'emballages Livres, abonn, document Fournitures de bureau Petits matériels Sucre, lait, biscuits,... Vaisselles Accessoires : nappes, serviettes, ... Vêtements professionnels Locations matériel - outillage Assurances Honoraires expert-comptable Honoraires aidant Honoraires TPE Honoraires fiches de paie Cotisations groupements prof. Frais de publicité Frais de décorations Cadeaux d'affaires Cadeaux clients Frais de voiture : indemn km Frais de voiture : indemnités km Intérimaire Cotisations sociales gérance Cotisations retraite 67.065,45 10.708,80 905,98 1.190,60 276,20 610,06 6.689,47 773,64 15,61 6,86 131,36 413,52 224,71 300,90 2.161,32 174,66 1.740,22 43,16 1.608,72 2.201,34 2.598,14 24.893,61 15,10 1.112,76 30,00 318,06 19,61 254,80 -127,40 308,21 -77,05 1.967,96 3.684,60 1.889,92 C. REMUNERATIONS,CHARGES SOCIALES ET PENS. Rémunérations ouvriers Déplacements dimicile�lîeu de travail Cotisations patr Congés payés Primes Frais de repas Médecine du travail 25.952,38 17.687,91 131,76 4.791,44 1.961,87 -1.992,24 3.059,99 311,65 D. AMORTISSEMENTS G. AUTRES CHARGES D'EXPLOITATION Taxes sacem La rémunération Équitable 2.287,28 2.287,28 978,52 205,00 422,00 177,81 COMPTE DE RESULTAT N CHARGES -suite Taxe Audio V. CHARGES FINACIERES C. AUTRES CHARGES FINANCIERES Frais bancaires Commissions cartes bancaires Différence de paiement 1 TOTAL CHARGES 31/12/N 173,71 489,42 489,42 71,32 403,96 14,14 155.477,97 COMPTES DE RESULTAT N PRODUITS N 1. VENTES ET PRESTATIONS 169.980,33 A. CHIFFRE D'AFFAIRES Chiffre d'affaires 169.980,33 169.980,33 IV. PRODUITS FINANCIERS 6,73 6,73 6,73 C. AUTRES PRODUITS FINANCIERS Escompte financier 1 169.987,06 TOTAL PRODUITS BENEFICE: 14.509,09 ANNEXE 2. Etude de l’établissement à reprendre. Le restaurant pour lequel les deux amis ont montré un intérêt s’appelle le Grylle. Il est situé dans le centre-ville d’une ville de taille moyenne dans le centre de la France. Ouvert depuis 45 ans, il compte à la fois une clientèle d’habitués le midi, et des personnes qui sont de passage dans la région, et ne seront donc pas fidèles. Le restaurant est ouvert 5 jours par semaine, de 10h à 19h. Les jeudi et dimanche sont les 2 jours de fermeture. Le restaurant fait également bar dans la journée. Le taux de marge des boissons est de 80% en moyenne, avec un prix de vente de 3€ en moyenne. Les repas sont servis exclusivement de 12h à 14h, et la fonction tea-room est active de 14h à 18h. 3 personnes y travaillent, le gérant qui assure le service en salle, une cuisinière qui est présente tous les jours d’ouverture de 10h à 14h, et un commis de cuisine qui est là les jours d’ouverture de 12h à 18h, pour assurer le tea-room. La salle dispose de 80 places assises, qui sont autant de couverts possibles. Annexe 3. Analyse de l’activité sur un mois. Une fois que l’achat du fonds de commerce a été finalisé, Monsieur Scenimo a passé un mois dans le restaurant pendant les heures d’ouverture, afin de noter diverses informations susceptibles de l’aider dans ses futurs choix. Il ressort de son étude que : - Le lundi matin a lieu le marché à 100m du restaurant, ce qui amène du monde dès le matin ; Une augmentation de l’activité du midi est également notable ce jour-là avec 20% de couverts en plus, et 35% de boissons en plus le reste de la journée ; En moyenne, le restaurant réalise un chiffre d’affaires journalier HT de 900€ ; Entre 25 et 45 repas sont servis chaque jour ; La clientèle est constituée de 65% d’habitués ; Les repas du midi sont servis en moyenne à 75% à des personnes qui ont un temps limité pour manger Au-delà de ses constats, Monsieur Scenimo a pu étudier les comportements des clients et a remarqué les éléments suivants : - Les clients sont très attachés au gérant de l’établissement, qui est fort charismatique et connait bien les goûts de ses clients, De nombreux clients du midi se plaignent de la lenteur du service et ne viennent donc pas très souvent car ils craignent d’être en retard à leur travail, Les prix proposés sont attractifs et attirent les clients. Annexe 4. Différents scénarios possibles. L’étude des états financiers, de l’implantation de l’établissement, de la clientèle et du potentiel a permis aux deux entrepreneurs de formuler différentes hypothèses pour leur développement, chacune ayant ses points forts et ses points faibles. Les calculs de volume d’activité se feront sur la base de l’activité de l’ancien gérant avec une augmentation proportionnelle à l’ouverture de l’établissement. Pour les jours de fermeture qui seront dorénavant ouverts, les montants de chiffre d’affaires proposés seront les mêmes que pour les jours avec la même intensité d’activité. 20% des clients prennent un dessert. Hypothèse 1 : Selon les repreneurs, l’établissement a un potentiel d’activité et de chiffre d’affaires qui va bien au-delà de ce que les gérants précédents réalisaient. Ainsi il est décidé d’augmenter les horaires d’ouverture afin de proposer une amplitude du matin 9h au soir 21h en restauration, bar et tea-room, et ce 7 jours sur 7. Plus aucun horaire n’est imposé pour les repas ou desserts, les clients pouvant manger à toute heure. Cette amplitude est possible en considérant que les repreneurs ont une masse salariale comme décrite en annexe 5 dans l’onglet charges de personnel de base. Selon cette hypothèse, les jours qui fonctionnent le plus sont les lundi, Mercredi, Vendredi et Samedi, avec un chiffre d’affaires de 25% de plus que les autres jours. Les charges fixes sont décrites dans le fichier excel de l’annexe 5. En ce qui concerne les produits, nous retrouvons 3 scénarios avec des conséquences pour chacun d’entre eux : - Scénario 1 : o o o Le choix des fournisseurs se porte sur des fournisseurs locaux : les coûts des produits devra être augmenté de 25% par rapport au fichier de base avec une augmentation annuelle des prix de 5%; les prix de vente devront quant à eux être augmentés de 20% ; la masse salariale des cuisiniers devra être augmentée de 20% car les produits seront tous préparés sur place ; L’affluence sera en augmentation de 20% par jour par rapport aux anciens gérants, et la satisfaction clients générée par ce mode d’ouverture entrainera une progression de 7% de chiffre d’affaires par an ; Des salariés de la région sont embauchés, permettant de développer le travail local ce qui augmente la satisfaction clients et le chiffre d’affaires de 3% par an. La contrepartie est une masse salariale une nouvelle fois augmentée de 5% ; - Scénario 2 : o o o - - Le choix des fournisseurs se porte cette fois sur des fournisseurs de produits congelés : les coûts des produits ne variera pas par rapport au fichier de base avec une augmentation annuelle des prix de 3%; les prix de vente devront quant à eux être augmentés de 20% ; la masse salariale des cuisiniers pourra être diminuée de 10% par rapport au fichier test car les produits seront uniquement à réchauffer ; L’affluence journalière sera en diminution de 15% par jour par rapport aux anciens gérants, et la satisfaction clients générée par ce mode d’ouverture entrainera une progression de 1% de chiffre d’affaires par an ; Des salariés de la région sont embauchés, permettant de développer le travail local ce qui augmente la satisfaction clients et le chiffre d’affaires de 3% par an. La contrepartie est une masse salariale une nouvelle fois augmentée de 5% ; Scénario 3 : o Le scénario reprend les hypothèses du scénario 1 mais en considérant que les salariés seront pour la plupart des contrats aidés peu qualifiés et non des professionnels de la restauration, ce qui entraine une diminution de 15% de la masse salariale. Ce choix entrainera une baisse de l’activité de 10% par rapport aux anciens propriétaires car les clients ne seront pas satisfaits du service. Scénario 4 : o Le scénario 4 reprend les hypothèses du scénario 2 avec des salariés et une évolution du chiffre d’affaires telle que décrite dans le scénario 3. Hypothèse 2 : Conscients que la taille du marché n’est pas extensible à l’infini, les nouveaux repreneurs décident de ne pas ouvrir tous les jours ni à toute heure. Il est ainsi décidé de fermer les mardi et dimanche, et de réduire l’amplitude horaire de 11h à 19h les autres jours. La masse salariale, tout comme le chiffre d’affaires sera proportionnelle à la durée d’ouverture. Les différents scénarios afférents à cette hypothèse sont les mêmes que pour l’hypothèse 1, en tenant compte du fait que les horaires ne sont plus les mêmes.