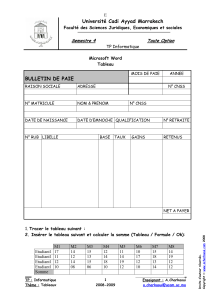

Traitement de Salaire: La Paie - Cours sur la Paie Marocaine

Telechargé par

soufyanroussi

TRAITEMENT DE SALAIRE : LA PAIE

1

VESRSION : JANVIER 2022

Réalisé par :

DAOUI ABDELRAHIM

Royaume du Maroc

Office de la Formation Professionnelle

et de la Promotion du Travail

TRAITEMENT DE SALAIRE : LA PAIE

2

SOMMAIRE

SOMMAIRE ................................................................................................................................................ 2

INTRODUCTION ....................................................................................................................................... 3

CHAPITRE N°1 : CADRE JURIDIQUE DE LA RELATION DU TRAVAIL .................................... 4

SECTION N° 1 : CODE DU DROIT DU TRAVAIL ............................................................................... 4

SECTION N° 2 : L’ORGANISATION ADMINISTRATIVE DU TRAVAIL ....................................... 5

SECTION N° 3 : CREATION DES RAPPORTS JURIDIQUE DE TRAVAIL .................................... 7

SECTION N° 4 : DROITS ET OBLIGATIONS ...................................................................................... 9

SECTION N° 5 : LA REMUNERATION ............................................................................................... 11

SECTION N°6 : LA CESSATION DU CONTRAT DE TRAVAIL ..................................................... 13

CHAPITRE N°2 : ASPECT SOCIAL DE LA PAIE .............................................................................. 18

SECTION N°1 : LES COMPOSANTS DE SALAIRE ........................................................................... 18

CHAPITRE N°3 : ASPECT FISCAL DE LA PAIE .............................................................................. 29

SECTION N°1 : IMPOT SUR LE REVENU SALARIAL .................................................................... 29

CHAPITRE N°4 : ASPECT COMPTABLE DE LA PAIE ................................................................... 31

SECTION N°1 : LA COMPTABILISATION DES CHARGES DU PERSONNEL ........................... 31

ETUDE DE CAS N°1................................................................................................................................. 33

CORRECTION ETUDE DE CAS N°1 .................................................................................................... 34

ETUDE DE CAS N°2................................................................................................................................. 36

CORRECTION ETUDE DE CAS N°2 .................................................................................................... 37

ETUDE DE CAS N°3................................................................................................................................. 40

CORRECTION ETUDE DE CAS N°3 .................................................................................................... 41

ETUDE DE CAS N°4................................................................................................................................. 44

TRAITEMENT DE SALAIRE : LA PAIE

3

INTRODUCTION

La relation de travail repose sur un contrat d'adhésion qui fait l'objet d'une réglementation de

protection des travailleurs. Le droit du travail est marqué par l'intervention législative. La première

loi est de 1841 et concerne les travailleurs les plus vulnérables, les enfants. Le premier code du

travail est adopté entre 1910 et 1927. Les dispositions législatives actuellement applicables sont

incorporées dans le Code du Travail. La jurisprudence sociale telle qu'elle résulte des décisions en

particulier de la Chambre Sociale de la Cour de Cassation joue un rôle fondamental dans la définition

des règles applicables.

La relation de travail est par ailleurs organisée sur le plan contractuel par des conventions négociées

sur un plan collectif entre les syndicats représentant les salariés et les organisations d'employeurs.

La Constitution de 1958 confie en son article 34 au législateur la détermination des "principes

fondamentaux du droit du travail" et à l'exécutif la mise en oeuvre de ces principes, conformément

au principe général de répartition des compétences entre la loi et le décret.

Cette mise en œuvre appartient par ailleurs à la voie d'accords collectifs et de conventions collectives

de travail. Le Conseil Constitutionnel a affirmé (CC 25 juillet 1989) que « Tout travailleur participe,

par l'intermédiaire de ses délégués, à la détermination collective des conditions de travail ainsi qu'à

la gestion des entreprises ».

Ces accords interviennent au niveau interprofessionnel ou au niveau des branches. Ils peuvent aussi

intervenir au niveau d'une collectivité de travail et se situer dans l'entreprise ou dans l'établissement.

Les accords collectifs peuvent conformément à l'article L 132-4 du Code du travail, aller au-delà

des dispositions législatives ou réglementaires si elles ne sont pas d'ordre public.

L'employeur peut par ailleurs lui-même fixer dans l'entreprise des normes dans le cadre de son

pouvoir de direction. Celles-ci peuvent s'exprimer au niveau collectif dans un règlement intérieur

ou par des usages d'entreprises. L'employeur peut prendre par ailleurs des engagements unilatéraux.

Des normes européennes ou internationales s'ajoutent par ailleurs aux normes françaises.

TRAITEMENT DE SALAIRE : LA PAIE

4

CHAPITRE N°1 : CADRE JURIDIQUE DE LA RELATION DU TRAVAIL

SECTION N° 1 : CODE DU DROIT DU TRAVAIL

1. Le travail

Le travail est une activité consciente et volontaire, naturelle mais pénible, parce qu’elle comporte

un effort, appliquée à l’élaboration d’une œuvre utile, matérielle ou immatérielle.

Le travail est intellectuel ou manuel, selon que l’élément prédominant est intellectuel ou physique.

Mais il y a toujours intervention des deux éléments combinés.

2. Le droit du travail

Le droit de travail est régi par un ensemble de textes qui règlent les relations entre employeurs et

salariés. Ces textes sont regroupés dans le code du travail

3. Les sources du droit du travail

La déclaration universelle des droits de l’homme, les traités internationaux tels que ceux concernant

(l’organisation internationale du travail) (O.I.T). Ces textes expriment des idées générales et des

principes, mais la source du droit du travail est essentiellement d’essence nationale, législative ou

conventionnelle.

La constitution reconnaît aux travailleurs les droits sociaux suivants :

Droits égaux pour les hommes et les femmes

Droit au travail et à l’emploi

Doit à l’action syndicale et droit d’adhérer à un syndicat

Droit de grève

Droit à la protection sociale (santé, repos, incapacité de travail…)

Droit à la formation

Les lois et règlements sont regroupés dans le code du travail (le dernier datant du 11

Septembre 2003) et dans le code de la sécurité sociale. Ils décrivent les droits des employeurs

et des employés.

La jurisprudence regroupe l’interprétation des lois et règlements par les tribunaux lors du

jugement des litiges.

Les usages professionnels sont nés de la répétition des pratiques dans une profession, et

certains articles du code du travail y font référence.

Les sources conventionnelles résultant de la négociation (conventions collectives, accords

d’établissement) s’imposent aux travailleurs et employeurs.

TRAITEMENT DE SALAIRE : LA PAIE

5

SECTION N° 2 : L’ORGANISATION ADMINISTRATIVE DU TRAVAIL

Selon quelles modalités l’Administration intervient elle sur le marché du travail ? et comment

contribue-t-elle à faire respecter la législation du travail ?

1. Le ministère du travail

L’organisation de l’administration ayant en charge le travail, peut se présenter comme suit :

Au niveau national

Ministère du travail et inspection générale du travail et de

l’emploi

Au niveau des

régions

Directions régionales du travail et de l’emploi

Ayant sous l’autorité des inspecteurs du travail

2. L’Agence Nationale pour la Promotion de l’Emploi et des Compétences « ANAPEC »

L’ANAPEC est elle aussi un organisme administratif. C’est un établissement public placé sous

l’autorité du ministre du travail ; sa mission consiste à intervenir sur le marché du travail en assistant

les personnes à la recherche d’un emploi, et en aidant les employeurs dans l’embauche des salariés ;

toutefois, les employeurs conservent toute liberté d’utiliser d’autres moyens de recrutement.

a. Dispositif des Contrats d’Insertion (CI)

Permettre aux chercheurs d’emploi de développer leurs compétences pratiques au sein de

l’entreprise et de renforcer leurs chances pour une insertion durable.

Permettre aux entreprises de renforcer leur capital humain et de le fidéliser tout en maîtrisant

les coûts ;

Population cible :

Nature du dispositif :

Diplômés de l’enseignement supérieur ;

Lauréats de la formation professionnelle

Bacheliers.

Contrat de stage de 24 mois maximum

Indemnité mensuelle octroyée : 1600 à

6000 DH.

b. Avantages :

Exonération durant la période de stage et dans la limite d’une rétribution de 6000 MAD par

mois du paiement :

Des cotisations patronales et salariales dues à la CNSS/TFP ;

De l’Impôt sur le Revenu (IR) pour les candidats inscrits à l’ANAPEC depuis 6 mois et plus

Prise en charge par l’Etat, durant la période de stage, des cotisations patronales et salariales

au titre de l’Assurance Maladie Obligatoire de base (AMO);

Prise en charge directe par l’Etat, pendant une année, de la part patronale de la couverture

sociale et de la TFP dues à la CNSS en cas de recrutement du stagiaire sur un contrat de

travail, au cours ou à l’issue du stage (PCS).

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

1

/

50

100%