Analyse Financière SYSCOA : Bilan, Compte de Résultat, Ratios

Telechargé par

ibrahimgallo2003

Analyse Financière à partir du Bilan, du compte de résultat et des ratios selon le SYSCOA

ISMA 2023

1

Licence Professionnelle LiPro

Les objectifs du cours d’analyse financière

➢ Porter un jugement sur la situation financière de l’entreprise en soulignant ses atouts

et ses faiblesses.

➢ Emettre des recommandations susceptibles d’améliorer la situation si elle se trouve

compromise

L’analyse financière comprend généralement trois parties :

* Etude statique du bilan : l’analyse statique repose sur l’observation d’un bilan arrêté

à une date donnée. Ses données concernent donc le passé.

** Etude dynamique du bilan : l’analyse dynamique raisonne essentiellement en termes

de flux. Elle repose sur l’étude du tableau des flux et de trésorerie (TFT).

*** Analyse du compte de résultat : cette analyse repose essentiellement sur les soldes

de gestion.

Quels sont les utilisateurs d’analyse financière ?

• les gestionnaires ;

• les investisseurs ;

• les prêteurs ;

• les salariés et

• les autres partenaires extérieurs.

Quels sont les objectifs du banquier ?

Les objectifs des banquiers ne sont pas les mêmes, selon que les prêts sont à long terme ou à

court terme.

• Dans une optique de prêt à court terme, seule la liquidité de l’entreprise est étudiée,

c’est-à-dire sa capacité à faire face à ses échéances à court terme.

• Dans une optique de prêt à long terme, la solvabilité et la rentabilité de l’entreprise

sont étudiées.

Quelles sont les interrogations du chef d’entreprise ?

Le diagnostic financier a pour objectif de répondre à quatre interrogations essentielles du chef

d’entreprise :

• solvabilité ;

• performance ;

• croissance et

• risque.

Analyse Financière à partir du Bilan, du compte de résultat et des ratios selon le SYSCOA

ISMA 2023

2

Problématique de l’analyse financière ?

L’analyse financière peut se résumer à apporter une réponse à quatre questions

fondamentales :

• L’entreprise analysée est-elle équilibrée ?

• L’entreprise est-elle en croissance ?

• L’entreprise est-elle rentable ?

• L’entreprise est-elle solvable ?

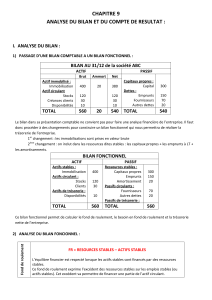

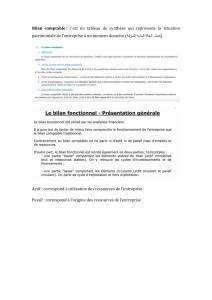

Analyse financière

Analyse de la situation financière

Analyse de la performance

Bilan fonctionnel

Bilan financier

Performance

Financière

Performance

économique

Fonds de roulement FR

Cash-flow CF

Résultat

d’exploitation

CF< 0 : recours à

l’emprunt

CF> 0 :

autofinancement

• VA

• EBE

• RE

• RN

Besoin en fonds de roulement BFR

Trésorerie nette TN = FR – BFR

▪ FR > 0 ; BFR > 0 ; TN > 0 : bonne ;

▪ FR > 0 ; BFR > 0 ; TN < 0 : pas bonne

▪ FR < 0 ; BFR < 0 ; TN < 0 : catastrophique ;

▪ FR < 0 ; BFR < 0 ; TN > 0 : Faire attention

La croissance de l’entreprise se mesure à partir de la valeur ajoutée.

Le chiffre d’affaires est la richesse produite et générée par l’entreprise au cours de l’exercice.

La rentabilité se mesure à partir du résultat net dégagé.

La liquidité est une mesure de la capacité d'un débiteur à rembourser ses dettes dans

l'hypothèse de la poursuite de ses activités, à la différence de la solvabilité qui se place dans

l'hypothèse de la cessation d'activités.

La solvabilité est la mesure de la capacité d'une personne physique ou morale à payer ses

dettes sur le court, moyen et long terme. L’insolvabilité est l’incapacité à le faire.

Analyse Financière à partir du Bilan, du compte de résultat et des ratios selon le SYSCOA

ISMA 2023

3

I. La notion d’Analyse financière

1. Définitions :

Le Diagnostic financier consiste en un ensemble d’outils et de méthodes permettant de porter

une appréciation sur la situation financière et les performances d’une entreprise. Par extension,

ses démarches tendent à s’appliquer de plus en plus largement à toute organisation dotée

d’une autonomie financière : association, établissements publics, coopératives, mutuelles etc.

Le diagnostic financier a pour but de porter un jugement sur les performances et l’équilibre

financier de l’entreprise.

Les performances de l’entreprise sont essentiellement de deux :

- Les performances économiques qui s’intéressent aux soldes de gestion au niveau

d’exploitation ;

- Les performances financières qui concernent soldes après opérations financières.

L’équilibre financier qui est la capacité de l’entreprise à rembourser ses dettes et donc de ne

pas être en cessation de paiements. Cet équilibre est double et s’effectue à partir du bilan :

financement des investissements et financement de l’exploitation.

2. Les concepts de base de l’analyse financière :

2.1. Les trois cycles de l’entreprise :

• Le cycle d’exploitation :

Les phases du cycle d’exploitation : approvisionnement, production et commercialisation. C’est

un cycle court.

• Le cycle d’investissement :

Le cycle d’investissement est un cycle long.

Investissement Cession

Paiement de

l’investissement

Le cycle de financement : il comprend les opérations d’emprunt et de remboursement des

emprunts. Il s’agit de financement externe (organisme de crédits…)

2.2. Les notions de flux et de stocks

Les flux et les stocks sont la matière des états financiers. Une structure financière d’entreprise

est presque complètement décrite par ses flux et ses stocks.

Achat

Production

Vente

Axe de temps

Analyse Financière à partir du Bilan, du compte de résultat et des ratios selon le SYSCOA

ISMA 2023

4

2.2.1 Les flux :

Les flux désignent le mouvement des valeurs qui caractérisent le fonds de richesse ou de

moyens économiques qu’est l’entreprise.

- Les flux de résultat : il s’agit de flux documentés par le compte de produits et de charges au

sens de la comptabilité générale.

- Les flux de trésorerie : ils désignent toutes les opérations donnant lieu à un mouvement

effectif de liquidités qui se traduisent par un encaissement ou un décaissement.

- Les flux de fonds ils représentent les mouvements qui ont affecté l’actif et le passif de

l’entreprise c’est à dire les ressources et les emplois entre le début et la fin de l’exercice.

2.2.2. Les stocks :

Au sens financier, la notion de stocks désigne les soldes des comptes inscrits dans les

rubriques des comptes d’actif et de passif du bilan. Toutes ses variables héritées ou d’état sont

datées et valent le jour de l’établissement du bilan de début ou de fin d ‘exercice.

2.3. La démarche générale de l’analyse financière :

L’analyse financière s’appuie sur des normes (quantitatives ou non) pour porter un jugement

de valeur sur la santé de l’entreprise. Le respect des normes est contrôlé par des indicateurs

tels que les ratios.

3. Les états financiers

Les états financiers annuels sont conçus pour donner, une image fidèle :

- de la situation financière de l’entreprise à une date précise ;

- du résultat de l’exercice, avec ses diverses composantes, et des soldes

exprimant les performances intermédiaires réalisées ;

- de l’évolution de la situation financière durant l’exercice (du début à la fin de

l’exercice).

Les états financiers sont au nombre de quatre et sont indissociables : le Bilan ; le compte

de résultat ; états annexés et le TFT.

Analyse Financière à partir du Bilan, du compte de résultat et des ratios selon le SYSCOA

ISMA 2023

5

II. Analyse Financière à partir du bilan

L’objectif de l’analyse financière à partir du Bilan est de savoir si des dettes excessives ne

conduisent pas l’Entreprise à la faillite. Cette analyse se fait à partir du bilan financier ou du

bilan fonctionnel. Ces bilans sont obtenus après retraitement de certains postes du bilan

comptable.

Ce qui explique l’interprétation du bilan selon deux approches :

- Selon l’approche fonctionnelle : l’activité de l’entreprise est analysée en cycles,

en distinguant les cycles longs d’investissement et de financement et le cycle court

d’exploitation.

- Selon l’approche patrimoniale : le bilan donne une image statique des biens dont

l’entreprise est propriétaire et de la manière dont ils sont financés.

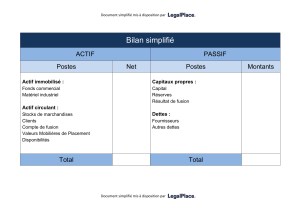

II.1.- Rappel de cours : Bilan Comptable en grande masse

Le bilan de fin d’exercice 31/12/N est appelé le bilan comptable. Il comprend deux parties : actif

et passif.

• L’actif comprend trois rubriques : actifs immobilisés ; actif circulant et trésorerie actif.

• Le passif comprend quatre rubriques : Capitaux propres ; dettes financières ; passif

circulant et trésorerie passif.

Utilité du bilan comptable : le bilan comptable est établi et présenter à l’administration des

impôts. Il est obligatoire aux entreprises dont le chiffre d’affaire annuel est > à 50 millions.

Le bilan comptable doit être retraité pour donner le bilan financier / fonctionnel qui est

instrument d’analyse pour les actionnaires.

Bilan comptable en grande masse

Actif

Brut

Amort /prov

Net

Passif

Net

Actifs immobilisés

Capitaux propres

Dettes financières

Actifs circulant

Passifs circulant

Trésorerie-Actif

Trésorerie-Passif

Total actif

Total passif

Note : les charges immobilisées ont été supprimées (réforme 2017 SYSCOHADA)

Actifs immobilisés = Fonds commercial ; Brevets, licences, logiciels ; Terrains ; Matériel ;

Prêts ; titres de participations et immobilisés.

Actif circulant = Stock ; clients ; effet à recevoir ; charges constatées d’avance …

Trésorerie – Actif = Titre de placement ; valeurs à encaisser ; Banque ; Caisse ; monnaie

électronique …

Capitaux Propres = Capital ; Réserves ; Report à nouveau ; Résultat net (+/-)

Dettes financières = Emprunts

Passif circulant = Fournisseurs ; Effet à payer ; Avance et acompte reçue ; Dettes fiscales

(Etat) ; Dettes sociales (INPS) ; Produit constaté d’avance

Trésorerie-Passif = concours bancaire, découvert bancaire ; Escompte de crédit ordinaire

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%