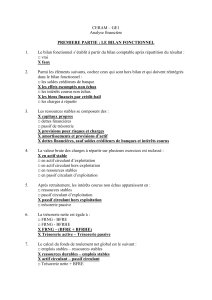

Bilan : Un important état comptable

Cet article a été publié sur Mihfada.com ; Tous droits réservés ; Partage autorisé en

mentionnant la source

Le bilan est un état comptable qui présente d’une manière comptable

Les emplois : l’actif

Les ressources : Le passif

Il s’agit d’un état qui présente l’état de la situation financière d’une entreprise.

Définition du Bilan

Cet de synthèse obligatoire est le premier qui ressort de la comptabilité. Ainsi, le CGNC

(code général de normalisation comptable) le définit comme étant un « état de synthèse

traduisant en termes comptables d’emplois (à l’actif) et de ressources (au passif) la situation

patrimoniale de l’entreprise« .

Ainsi, il comprend deux grandes colonnes :

le passif du bilan décrit les ressources ou origines de financement (en capitaux

propres et capitaux d’emprunts ou dettes) à la disposition de l’entreprise à la date

considérée ;

l’actif du bilan décrit les emplois économiques qui sont faits, à la même date, de ces

capitaux (emplois en biens, en titres, en créances…°.

Comment cet état de synthèse est établi ?

Le bilan est établi à partir des « Comptes de situation » arrêtés à la fin de l’exercice, après

les écritures d’inventaires telles que corrections de valeur par amortissements et provisions,

ajustements pour rattachement à l’exercice et régularisations…

Il reprend, au passif, le résultat net de l’exercice, bénéficiaire ou déficitaire, déterminé dans

le compte de produits et charges.

La règle d’intangibilité du bilan

Le CGNC retient la règle d’intangibilité du bilan. En effet, selon cette règle, le bilan

d’ouverture d’un exercice doit correspondre obligatoirement à la clôture de l’exercice

précédent. Ainsi, L’entreprise doit :

reprendre les soldes des comptes de l’année précédentes au dirham le dirham à

Bilan : Un important état comptable

Cet article a été publié sur Mihfada.com ; Tous droits réservés ; Partage autorisé en

mentionnant la source

l’ouverture de l’exercice suivant.

comptabiliser les erreurs éventuelles qu’elle découvre après la clôture d’un exercice

dans les comptes l’exercice suivants en donnant les informations nécessaires dans

l’ETIC.

Le CGNC n’autorise, de ce fait, aucune modification, ajustement ou correction à ces soldes.

Les principales masses de cet état de synthèse

Les « masses » constitutives du passif et de l’actif sont les suivantes :

PASSIF

D’abord, Financement Permanent

Ensuite, Passif Circulant hors trésorerie

Enfin, Trésorerie – Passif

ACTIF

D’abord, Actif immobilisé

Ensuite, Actif circulant hors trésorerie

Enfin, Trésorerie – Actif

Présentation schématique simplifiée du bilan

Bilan : Un important état comptable

Cet article a été publié sur Mihfada.com ; Tous droits réservés ; Partage autorisé en

mentionnant la source

Source : Mémoire online

Définition des rubriques du bilan

Financement permanent

Le financement permanent correspond à l’ensemble des ressources dont l’entreprise

dispose pour une durée longue. Le CGNC précise que l’entreprise doit comptabiliser dans

cette rubrique les ressources d’une durée supérieure à un an. Par ailleurs, il faut préciser

que l’entreprise doit estimer cette durée à l’origine. Ceci signifie que, par exemple, une

dette ayant à l’origine une échéance de 5 ans figurera dans le financement permanent. le

CGNC ne prévit pas de reclasser la part de la dette dont l’échéance devient inférieure à un

an à la date de clôture.

Les passifs en relation au cycle d’exploitation sont exclus du financement permanent quelle

que soit leur durée.

Il est à noter, enfin, que dans la forme prévue par le CGNC les capitaux propres figurent au

niveau du financement permanent. A proprement parler, il ne s’agit pas vraiment de passifs

(comme précisé ci-haut). La convention les présente, cependant, comme si c’était le cas. Le

CGNC assimile ces capitaux à des dettes que l’entreprise a vis-à-vis de ses associés (qui sont

des personnes juridiques distinctes).

Bilan : Un important état comptable

Cet article a été publié sur Mihfada.com ; Tous droits réservés ; Partage autorisé en

mentionnant la source

Passif circulant

Le passif circulant correspond aux dettes qui résultent d’opérations faisant partie du cycle

d’exploitation, quelle que soit leur durée. Il inclut, également, les opérations hors du cycle

d’exploitation dont la durée est, à l’origine, inférieure à un an.

Il est à noter que l’entreprise ne doit pas présenter à cette rubrique les dettes de trésorerie

(dettes bancaires à très court terme, et découverts).

Trésorerie Passif

La trésorerie-passif présente les soldes bancaires créditeurs au bilan. Il s’agit, en la

substance, des soldes bancaires négatifs et des emprunts remboursables dans des délais

contractuellement définis à court terme.

Actif immobilisé

Cette rubrique enregistre les emplois de l’actif destinés à rester pour une longue durée

(appréciée à leur date d’entrée) dans l’entreprise. Il s’agit, notamment, des immobilisations

corporelles, incorporelles et aux créances de longue durée.

Il est à noter que les éléments relevant du cycle d’exploitation ne doivent pas figurer au

niveau de l’actif immobilisé.

Actif circulant

L’actif circulant doit enregistrer les actifs résultant d’opérations faisant partie du cycle

d’exploitation. Il s’agit, notamment, des stocks et des créances quelques soit leur durée du

moment qu’ils résultent du cycle d’exploitation.

L’entreprise enregistre, également, dans le passif circulant les créances qui n’ont pas

vocation à rester

durablement dans l’entreprise quelle que soit leur origine.

Trésorerie Actif

Cette rubrique enregistre les soldes positifs des comptes bancaires, les disponibilités en

cash et l’ensemble des valeurs assimilées à la trésorerie.

Bilan : Un important état comptable

Cet article a été publié sur Mihfada.com ; Tous droits réservés ; Partage autorisé en

mentionnant la source

LIRE AUSSI

Classe 7 : Comptes de produits

Classe 6 : Comptes de charges

Amortissement des immobilisations

Download Premium WordPress Themes Free

Download WordPress Themes

Premium WordPress Themes Download

Download WordPress Themes

lynda course free download

download samsung firmware

Free Download WordPress Themes

1

/

5

100%