Cours Finance d'Entreprise : Analyse Bilan et Compte de Résultat

Telechargé par

Isma el

Ecole nationale supérieure du tourisme

Cycle : 2eme année LMD

Module :

Finance d’entreprise

Par: Mme S.HEDADA

Programme :

Introduction: la fonction financière de l’entreprise.

Chapitre01: l’analyse statique du bilan

- Le bilan financier.

- Le bilan fonctionnel.

- Les valeurs structurelles.

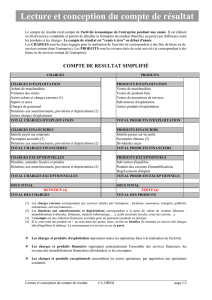

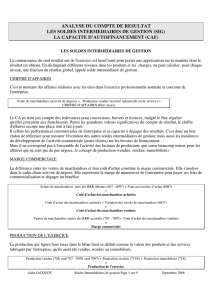

Chapitre02: l’analyse comptable et le compte de résultat.

- Le compte de résultat.

- Les soldes intermédiaires de gestion (SIG).

- La capacité d’autofinancement (CAF).

La fonction financière de l’entreprise

1) La notion « finance »: financer c’est fournir des fonds.

C’est un mot qui désigne ce qui se rapporte à l’argent, elle

constitue cinq branches:

- Finance d’une activité économique: elle regroupe

l’activité bancaire et de l’assurance.

- Finance publique: sont les revenus et les dépenses de la

puissance publique.

- Finance de marché: elle se rapporte aux placements sur

les marchés financiers (bourses, marché des options).

- Finance des particuliers: elle porte sur la gestion de

patrimoine, la gestion de portefeuille, les ressources du

ménage.

- Finance d’entreprise: elle se rapporte aux flux et aux

modes de financement de l’entreprise, elle est l’objet de la

gestion financière.

2) Les objectifs de la fonction financière de l’entreprise:

la fonction financière a pour objet de:

- Augmenter le bénéfice de l’entreprise.

- Garder le même niveau de la performance financière de

l’entreprise.

- Maitriser les risques financiers et essayer de les prévoir.

- Protéger la solvabilité financière de l’entreprise.

2) La différence entre la finance publique et la finance

d’entreprise:

La finance publique

La finance d’entreprise

- Destinée pour financer

l’état.

- Intéressée par les

méthodes d’utilisation

financière.

- Les parties de son bilan:

recettes/ dépenses

- Destinée pour financer

l’entreprise.

- Intéressée par les

méthodes

d’investissement

financier.

- Les parties de son

bilan: actifs/passifs

4) Les missions et les activités de la fonction financière de

l’entreprise:

Elles se présentent comme suit:

- Mettre des plans financiers.

- Obtenir des origines financières.

- Gérer les flux financiers.

- Contrôler les opérations financières.

- L’usage idéal des ressources financières.

- Analyser la finance de l’entreprise.

Le bilan financier

1) La définition du bilan financier: le bilan financier d’une

entreprise est un document comptable montre son actif et

son passif à une date donnée.

2) Les objectifs du bilan financier: le bilan financier a pour

but:

- d’évaluer le patrimoine de l’entreprise.

- D’apprécier le risque de faillite à court terme.

3) Comment calculer le résultat net d’un bilan financier:

Résultat net = ∑ actifs - ∑ passifs

Le bilan fonctionnel

1) La définition du bilan fonctionnel: le bilan fonctionnel

d’une entreprise est un document comptable qui permet

de mettre en évidence l’équilibre financier de l’entreprise. Il

montre ses emplois et ses ressources à une date donnée.

2) L’objectif du bilan fonctionnel: le bilan fonctionnel se

décompose en quatre parties qui ont pour objet d’analyser

la situation financière de l’entreprise au cours de l’année:

- Les ressources propres (RP).

- Le fonds de roulement (FR).

- Le besoin en fonds de roulement (BFR).

- La trésorerie (TR).

Ces quatre parties appelées: les valeurs structurelles.

3) La Structure du bilan fonctionnel:

Emplois

Ressources

Emplois stables

Ressources stables

- Immobilisations corporelles

- Immobilisations incorporelles

- Immobilisation en cours

- Immobilisations financières

- Ecart d’acquisition

- Capitaux propres (hors capital non appelé)

- Amortissements

- Dépréciations

- Provisions

- Pertes de valeurs

- Dettes à moyen ou à long terme

- Résultat net (RN=∑emplois-

∑ressources)

Actif circulant d’exploitation

(emplois d’exploitation)

Passif circulant d’exploitation

(ressources d’exploitation)

- Stocks: produits finis, produits semi finis,

matières premières, fournitures.

- créances: fournisseurs, clients, les

avances versées aux fournisseurs, TVA

récupérable et précompte, TVA

déductible, crédit de TVA

- Fournisseurs de biens et services.

- Fournisseurs factures non parvenues.

- Salaires.

- Charges sociales

- TVA collectée

Actif circulant hors exploitation

(emplois hors d’exploitation)

Passif circulant hors exploitation

(ressources hors exploitation)

- Charges et produits constatées d’avance

……etc.

- Fournisseurs d’immobilisation

- Impôts sur les résultats ……etc.

Trésorerie active

Trésorerie passive

- Valeurs mobilières de placement

- Banque

- Caisse

- Compte ccp

- Disponibilités

- Obligations

- Actions

- Concours bancaires courants

Total (emplois)

Total (ressources)

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%