Master : Comptabilité Contrôle Audit & finance d’entreprise et Ingénierie

financière

Exposé sous le thème :

Les charges de personnel

Module : Comptabilité approfondie

Réalisé par : Encadré par :

ASATACH Oumaima Mr. ELOUIDANI Abdelkbir

OUTOUZZALT Ahmed

ABAZINE Khadija

ELMOUDEN Lahoussine

Année universitaire : 2018-2019

2

Table des matières :

Introduction : .................................................................................................................................. 3

I. Elément de calcul du salaire net et l’édition du bulletin de paie : ...................................... 3

1. Les éléments de salaire brut : ............................................................................................. 3

1.1. Salaire de base : .............................................................................................................. 3

1.2. Les heures supplémentaires : ......................................................................................... 3

1.3. Les primes : .................................................................................................................... 4

1.4. Les indemnités : ............................................................................................................. 4

1.5. Les avantages : ............................................................................................................... 5

2. Les retenues sur salaire : .................................................................................................... 5

2.1. Retenues à caractère sociale : ......................................................................................... 5

2.2. Retenues à caractère fiscal : ........................................................................................... 5

2.3. Revenues à caractère personnel : ................................................................................... 7

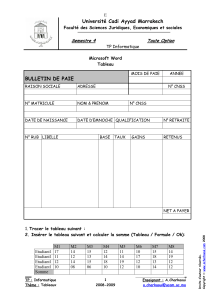

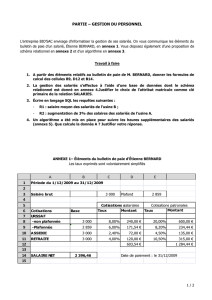

3. Bulletin de paie : .................................................................................................................. 7

4. Le livre de paie : .................................................................................................................. 9

II. Les charges patronales ........................................................................................................ 9

1. Les cotisations sociales obligatoires : ................................................................................. 9

2. Cotisations facultatives : ................................................................................................... 10

III. Traitement comptable : ..................................................................................................... 11

1. Comptabilisation du livre de paie : .................................................................................. 11

2. Comptabilisation des charges patronales ........................................................................ 12

3. Comptabilisation du paiement des salaires : .................................................................. 12

4. Comptabilisation du paiement de l’IR : .......................................................................... 12

5. Comptabilisation du paiement des oppositions sur salaires : ........................................ 13

6. Comptabilisation du paiement des cotisations CNSS et Mutuelles : ............................ 13

Exercice 1 : .................................................................................................................................... 14

Exercice 2 : .................................................................................................................................... 15

3

Les charges de personnel

Introduction :

Le personnel est l’ensemble des personnes liées à l’entreprise par un contrat de travail. Il est

constitué des salariés ; employés ; ouvriers ; cadres et personnel de direction.

L’emploi des salariés entraine pour l’entreprise des charges très importantes, à verser :

Au personnel Salaires

Aux organismes sociaux Cotisations sociales

A l’état Impôts

I. Elément de calcul du salaire net et l’édition du bulletin de paie :

1. Les éléments de salaire brut :

1.1.Salaire de base :

Il correspond au salaire contractuel, c’est-à-dire la rémunération convenue entre l’employeur

et le salarié au moment de la signature du contrat de travail. Ce salaire est défini en fonction de la

durée de travail qui est fixé légalement à 44 heures par semaine ou à 2288 heures par an (loi 65/99

formant le code de travail). La journée de travail commence à 6h et termine à 21h.

1.2.Les heures supplémentaires :

Ce sont les heures de travail est effectuées au-delà de la durée légale hebdomadaires de 44

heures.

Horaires Majoration

Jour ouvrable Jour férié ou de repos

Entre 6 h et 21 h 25% 50%

Entre 21 h et 6 h 50% 100%

Salaire de base = nombre d’heures normales × taux horaire

Taux horaires des heures supplémentaires = taux heures

normales × (1 + taux de majoration)

4

1.3. Les primes :

Une prime est une somme d’argent accordée au salarié à titre d’encouragement ou de

récompense.

Exemple de primes :

Prime d’ancienneté

Prime de réalisation d’un objectif

Prime de rendement, prime de naissance, prime d’assiduité….

La prime d’ancienneté est la seule prime qui constitue un droit pour le salarie, et donc une

obligation pour l’employeur, elle est allouée comme suit :

Ancienneté Taux

2 années d’ancienneté 5% du salaire versé

Entre 5 et 12 ans 10%

Entre 12 et 20 ans 15%

Entre 20 et 25 ans 20%

Plus de 25 ans 25%

1.4. Les indemnités :

Les indemnités sont des sommes d’argent versées au salarié en remboursement des frais qu’il

a engagé pour l’exercice de sa fonction ou une réparation d’un dommage.

Exemple des indemnités :

Indemnité de résidence

Indemnité de transport

Indemnité d’habillement

Indemnité vestimentaire….

Primes d’ancienneté = (Salaire de base + heures

supplémentaires) × Taux

5

1.5. Les avantages :

Ce sont les rémunérations accessoires en argent ou en nature attribuées par l’employeur à une

partie ou à l’ensemble de son personnel en plus des rémunérations proprement dites.

Avantages en nature Avantages en argent

Prestation d’eau et d’électricité Frais de voyages et de séjours

Dépenses de domesticité Les impôts personnels du salarié

Dépenses de téléphone Frais médicaux et d’hospitalisation

Etc… Etc…

2. Les retenues sur salaire :

2.1. Retenues à caractère sociale :

La cotisation à la caisse nationale de la sécurité sociale (CNSS) :

Cette cotisation est prélevée par l’entreprise et versée à la CNSS, elle est de 4.48%. Calculée

sur la base du salaire brut imposable (SBI) mensuel dans la limite de 6000 Dh.

L’assurance maladie obligatoire :

Il s’agit d’une cotisation obligatoire de 2.26%, calculée sur le salaire brut imposable (SBI).

La cotisation à une caisse de retraite :

Il faut souligner que cette cotisation n’est pas obligatoire et elle est calculée sur le salaire brut

imposable.

Exemple : Caisse Interprofessionnelle Marocaine de Retraite (CIMR).

2.2. Retenues à caractère fiscal :

L’impôt sur le revenu :

L’impôt sur les revenus est un impôt direct payé par le salarié. L’entreprise prélève l’IR sur le

salaire de l’employé, qu’elle verse à l’administration fiscale.

Le calcul de l’IR sur salaire nécessite le passage par les étapes suivantes :

1ère étape : détermination du salaire brut (SB) :

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%