Exercice Finance d'Entreprise: Choix Investissement et Financement

Telechargé par

hassen mohsen

Exercice N°1

L'entreprise "RIMEL" spécialisée dans la fabrication et la commercialisation d'un

produit "P" constate que la demande de ses clients est en augmentation et qu'il faut par

conséquent accroître par sa capacité productive.

L’entreprise RIMEL compte acquérir un nouvel équipement au début de l'année N. Elle a

le choix entre les deux machines suivantes:

Matériel XP20

Coût d'acquisition HT= ?

Durée d'utilisation = 5 ans

Valeur résiduelle nulle

Capacités d'autofinancement (CAF) générées pendant 5 ans présentées dans le

tableau suivant:

Années

1

2

3

4

5

Capacité d'autofinancement

50000

50 000

50 000

35 000

35 000

Valeur actualisée nette "VAN" est égale 89 980,324 D

Matériel XP 55

Coût d'acquisition HT = 100 000 D

Durée d'utilisation 8 ans

Amortissement linéaire

Valeur résiduelle en fin du projet = valeur comptable nette: VCN

Chiffres d'affaires supplémentaires procurés pendant les 5 ans résumés dans le

tableau suivant:

Années

1

2

3

4

5

Chiffres d'affaires supplémentaires

55 000

58 000

65 500

65 550

73 205

Dépenses d'exploitation supplémentaires estimées à 22 000 D par an.

Travail à faire :

Sachant que la durée de projet est de 5 ans, le taux d'actualisation est égal à 10% et que le

taux d'impôt est de 30% :

1) Calculez le coût d'acquisition du matériel XP20.

2) Déterminez la valeur actuelle nette du matériel XP55 (voir ANNEXE I).

3) Quel est l'équipement le plus rentable selon le critère de la VAN? Justifiez votre

réponse.

4) Déterminez le délai de récupération de l'investissement choisi.

DOSSIER N°1 : Choix d'investissement

Remarque : ce travail est inspiré d’une série d’exercice corrigé

de Mr MAHER FAOUEL Kairouan

Au début de l'année N, l'entreprise RIMEL a opté pour le matériel XP20. Pour le

financement HTVA de ce matériel, elle a le choix entre les trois motilités de financement

suivantes:

Première modalité: acquisition au comptant à 100% par fonds propres.

Deuxième modalité: obtention le 30/12/N un emprunt de 50 000 D remboursable par

5 annuités constantes au taux de 11%. La première sera payée le 30/12/N+1. Le solde

est financé par fonds propres.

Troisième modalité: financement par crédit-bail

Les dispositions du contrat étant les suivantes :

versement de 5 redevances annuelles à amortissements constantes au taux de 13

% l’an. La première payable dans un an.

Travail à faire:

1) Calculez le montant de l'annuité de remboursement de l'emprunt.

2) Présentez le tableau d'amortissement de l'emprunt (voir ANNEXE II)

3) Présentez le tableau d’amortissement du crédit-leasing (voir annexe III)

4) Sachant que le taux d'actualisation est égal à 14%, quelle est la modalité de

financement la plus avantageuse pour l'entreprise " RIMEL" (voir ANNEXE IV).

DOSSIER N°2 : Choix du mode de financement

Remarque : ce travail est inspiré d’une série d’exercice corrigé

de Mr MAHER FAOUEL Kairouan

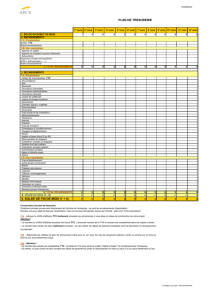

ANNEXE I :

Tableau des capacités d’autofinancement prévisionnelles du matériel XP 55

Eléments

N+1

N+2

N+3

N+4

N+5

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

Coefficient d’actualisation

………..

………..

………..

………..

………..

……………………………………..

………..

………..

………..

………..

………..

ANNEXE II :

Tableau de remboursement de l’emprunt

Périodes

Capital restant

dû en début de

la période

Intérêts

Amortissements

constants

Annuités

Capital restant

dû en fin de la

période

…………..

……………

…………..

………………..

…………..

……………

…………..

……………

…………..

………………..

…………..

……………

…………..

……………

…………..

………………..

…………..

……………

…………..

……………

…………..

………………..

…………..

……………

…………..

……………

…………..

………………..

…………..

……………

…………..

………………..

ANNEXE III:

Tableau de remboursement du crédit-leasing

Périodes

Capital

restant dû en

début de la

période

Intérêts

Amortissements

constants

Annuités

Capital restant

dû en fin de la

période

1

80 000,000

10 400,000

16000,000

26400,000

64000,000

2

64 000,000

8 320,000

16000,000

24320,000

48000,000

3

48 000,000

6 240,000

16000,000

22240,000

32000,000

4

32 000,000

4 160,000

16000,000

20160,000

16000,000

5

16 000,000

2 080,000

16000,000

18080,000

0,000

31 200,000

80 000,000

111 200,000

ANNEXE IV-1 :

Tableau des flux nets de trésorerie actualisés (financement par les fonds propres)

Années

Eléments

0

1

2

3

4

5

Décaissements

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

Total des décaissements

………...

………...

………...

………...

………...

………...

Encaissements

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

Total des encaissements

………...

………...

………...

………...

………...

………...

Flux nets de trésorerie

………...

………...

………...

………...

………...

………...

Coefficient d'actualisation

………...

………...

………...

………...

………...

………...

flux nets de trésorerie actualisés

………...

………...

………...

………...

………...

………...

ANNEXE IV-2:

Tableau des flux nets de trésorerie actualisés (financement mixte)

Années

Eléments

0

1

2

3

4

5

Décaissements

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

Total des décaissements

………...

………...

………...

………...

………...

………...

Encaissements

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

Total des encaissements

………...

………...

………...

………...

………...

………...

Flux nets de trésorerie

………...

………...

………...

………...

………...

………...

Coefficient d'actualisation

………...

………...

………...

………...

………...

………...

flux nets de trésorerie actualisés

………...

………...

………...

………...

………...

………...

ANNEXE IV-3 :

Tableau des flux nets de trésorerie actualisés (financement par crédit-bail)

Années

Eléments

0

1

2

3

4

5

Décaissements

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

Total des décaissements

………...

………...

………...

………...

………...

………...

Encaissements

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

……………………………………

………...

………...

………...

………...

………...

………...

Total des encaissements

………...

………...

………...

………...

………...

………...

Flux nets de trésorerie

………...

………...

………...

………...

………...

………...

Coefficient d'actualisation

………...

………...

………...

………...

………...

………...

flux nets de trésorerie actualisés

………...

………...

………...

………...

………...

………...

ELEMENTS DE CORRECTION

1°) Coût d'acquisition du matériel XP20

VAN = Somme CAF actualisées + Vr actualisée – I0

Somme CAF actualisées = 50 000 (1,1)-1 + 50 000 (1,1)-2 + 50 000 (1,1)-3 +

35 000 (1,1)-4 + 35 000 (1,1) -5

Somme des CAF actualisées = 169 980,324 D

Ou

Somme CAF actualisées = 50 000 1 – (1,1) -3 + 35 000 1 – (1,1) -2 (1,1) -3

0,1 0,1

Somme CAF actualisées = (50 000 x 2,486 852) + (35 000 x ,1735 537 x 0,751315)

Somme des CAF actualisées = 169 980,324 D

Somme CAF actualisées + Vr actualisée – I0 = VAN

Somme CAF actualisées + Vr actualisée – I0 = 89 980,324 D

169 980,324– I0 = 89 980,324 D

I0 = 169 980,324 – 89 980,324

I0 = 80 000 D

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%