Introduction à l`Economie d`Entreprise (L1 Mipe)

Etiquette code barre à coller

1/6

Economie Générale

Master 1 SVE – 2008/9

Examen final ~ Première session

Eléments de correction

Vous répondrez aux questions 1 à 8 en vous aidant de l’article ci-après et de vos connaissances

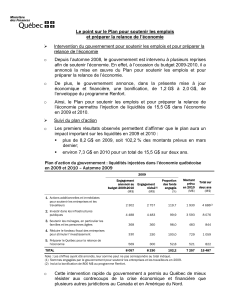

Plan de relance : Sarkozy veut investir pour aller chercher la croissance

LEMONDE.FR | 04.12.08

En présentant son plan de relance budgétaire, jeudi 4 décembre, Nicolas Sarkozy a

expliqué comment il comptait utiliser une enveloppe de 26 milliards d'euros, soit

1,3 % du produit intérieur brut, pour financer à un certain nombre de mesures

censées contrer la récession et freiner l'envolée du chômage.

Ce plan est essentiellement axé sur l'investissement et les entreprises. D'une

part, il a pour but de soulager financièrement les entreprises, notamment les PME.

D'autre part, il prévoit le lancement de grands programmes d'investissements

publics. La ministre des finances Christine Lagarde a estimé, dans un entretien au

Figaro à paraître vendredi, que ces mesures "devraient générer entre 80 000 et 110

000 emplois" et "0,8 point de croissance supplémentaire". "[Cela] représente un

effort par emploi créé équivalent à celui du plan de relance annoncé par la future

administration Obama", juge-t-elle. Le secteur du bâtiment, particulièrement

affecté par la crise, bénéficiera d'un certain nombre de mesures dont le but sera

de stimuler l'offre et la construction de logements.

En optant de venir en aide financièrement aux entreprises, le gouvernement veut

que l'argent injecté serve à relancer les investissements à ce niveau pour doper

la croissance, estime Arnaud Leparmentier, journaliste au Monde. (…)

(…) Logiquement, le plan de relance a été globalement applaudit à droite et reçu

négativement par les partis de gauche et par les syndicats, qui dénoncent

l'absence de mesures en faveur du pouvoir d'achat. Même la prime exceptionnelle de

"solidarité active" de 200 euros pour les personnes qui bénéficient des minima

sociaux n'a pas trouvé grâce aux yeux de l'opposition.

"La BCE doit mener une course de vitesse contre la déflation"

LE MONDE du 05.12.08

La BCE s'est réunie, jeudi 4 décembre (…). Face à l'aggravation de la crise

financière et économique – la BCE s'attend à une contraction de 0,5 % en moyenne

du produit intérieur brut en 2009 – et constatant le reflux brutal de l'inflation

(passée de 4 % en juillet à 2,1 % en octobre), l'autorité monétaire à réduit ses

taux d'intérêt directeurs de 0,75 point, pour les ramener à 2,50 %. Jamais la BCE

n'avait effectué un geste d'une telle ampleur depuis sa création.

2/6

Question 1 – Qu'entend-on par crise des "subprimes" ? Quelles sont les causes de cette crise ?

Comment cette crise s’est-elle propagée en France ? Quelles sont ses conséquences actuelles sur

l’économie française ? (3 points)

La crise des subprimes est une crise d’origine américaine dont les premiers signes apparaissent mi-2007. Celle-ci

est le résultat de la conjonction de deux facteurs. D’une part, les taux d’intérêts aux USA étaient à un niveau

relativement faible, en raison de la politique monétaire (expansionniste) menée par la FED. D’autre part, les prix

des actifs immobiliers étaient en constante augmentation. Afin d’améliorer le volume d’encours de prêt (et donc leurs

marges), les banques ont proposé à des ménages caractérisés par un risque élevé (subprime, risque élevé de ne pas

rembourser l’emprunt) des prêts gagés sur la valeur des biens immobiliers.

En cas d’insolvabilité de l’emprunteur, le bien immobilier était mis en hypothèque. Autrement dit, le crédit accordé

reposait davantage sur la valeur du bien immobilier que sur la capacité du ménage emprunteur à rembourser l’emprunt

contracté. Des premiers signes de faiblesses apparaissent en 2007 lorsque suite à une augmentation des charges

d’intérêts (les emprunts aux USA étant massivement contractés à taux variable) certains ménages n’ont pu

rembourser. Dans le même temps, le dynamisme du marché immobilier (qui pousse les prix à la hausse) montre des

signes d’essoufflement. Suite à l’incapacité des ménages de rembourse les emprunts contractés, les biens hypothétqués

et revendus sur le marché précipitent l’éclatement de la bulle immobilière (baisse des prix), ce qui a crée un risque

d’illiquidité pour les banques, qui ne peuvent plus revendre rapidement les biens saisis sur le marché immobilier (ou

doivent concéder des baisses de prix importantes).

La crise s’est transmise en Europe par l’intermédiaire de titres financiers achetés par les banques européennes. Il

s’agit ici d’un processus de titrisation : les dettes entre une banque et un ménage sont consolidées et transformées en

titre financier qu’un agent peut acheter sur le marché financier. Ces nouveaux titres ont été massivement achetés par

les banques européennes alors que ces banques ignoraient les risques réels liés à ces titres (problème du rôle des agences

de notation).

Les conséquences actuelles de cette crise en France sont multiples. D’un point de vue financier, l’ensemble du système

financier a connu un risque d’illiquidité qui a conduit à des interventions massives des banques centrales. Ce risque

semble aujourd’hui écarté, mais les banques sont plus ‘frileuses’ dans leur politique de crédit. Ceci impacte

négativement l’économie réelle : des problèmes de financement apparaissent pour les entreprises et nourrissent une

récession (baisse du PIB) à venir en 2009

Question 2 – Après avoir défini ce que l’on entend par politique conjoncturelle et politique

structurelle, précisez si le « plan de relance » proposé par N.Sarkozy relève plutôt d’une politique

conjoncturelle ou structurelle. Justifiez votre réponse. (2 points)

Une politique conjoncturelle est une politique de court terme (liée à l’état de la ‘conjoncture’). Ce type de politique

vise à corriger la situation de l’économie lorsqu’elle dévie de son trend de long terme. Cette action peut être menée à

l’aide de la politique budgétaire ou monétaire. Une politique structurelle vise au contraire à agir sur les structures de

l’économie. Celles-ci peuvent revêtir de multiples dimensions : meilleure organisation du marché du travail,

augmentation de la productivité grâce à une meilleure utilisation des facteurs de production (capital, travail), plus

grande capacité d’innovation, notamment. La politique ‘de relance’ souhaitée par le Président de la République,

à venir en 2009 est avant tout liée à un objectif de court terme. Face au risque de récession induit par la crise des

subprimes, une politique budgétaire expansionniste peut être justifiée. Par contre, l’accent mis sur l’investissement

(au depends d’une relance uniquement basée sur la consommation) peut avoir également des effets positifs à long

3/6

terme : par exemple, l’accroissement des dépenses liées au transport(construction de nouvelles lignes TGV) permet

d’améliorerles déplacements au sein de l’espace français et de désenclaver certains territoires. Ceci peut avoir un effet

positif sur le trend de croissance à long terme. On peut donc interpréter cette politique de relance sous cette double

optique.

Question 3 – En vous appuyant sur le circuit économique simplifié (que vous représenterez),

expliquez comment cette « politique de relance » pourra avoir l’effet escompté sur le PIB (3 points)

Se reporter au cours pour une présentation du circuit économique simplifié.

Cette politique de relance aura des effets sur le PIB à travers le mécanisme du multiplicateur : une dépense initiale

a un impact « plus que proportionnel « sur le PIB car cette dépense initiale est « démultipliée » à l’intérieur du

circuit. En d’autres termes, la dépense initiale de l’Etat se fera principalement à travers l’investissement.

L’investissement est lié à l’achat de machines qui elles-mêmes doivent être produites. La production de ces machines

engendre le versement de revenus (salaires, profits) qui se redirigent vers les ménages. A leur tour, les ménages

pourront consommer une partie de ce supplément de revenu, ce qui engendre une nouvelle production, puis une nouvelle

consommation, etc.

L’ampleur de cet effet multiplicateur dépend de plusieurs facteurs : a) part des revenus épargnés relativement au

surplus de revenus obtenus (propension marginale à épargner) et b) tendance des ménages à consommer des biens

étrangers relativement aux biens domestiques.

Question 4 – Le Gouvernement a retenu une politique axée sur l’investissement public plutôt que sur

la relance de la consommation. D’un point de vue économique (et non politique), qu’est-ce-qui peut

justifier ce choix ? (1 point)

Différents éléments peuvent justifier ce choix. Un premier élément est lié à la tendance des ménages à épargner une

partie de leur revenu. Une politique qui aurait consisté en des crédits d’impôts (ou versement d’allocations) peuvent

dans certains cas n’avoir aucun effet si les ménages présentent une confiance faible dans l’avenir et épargnent

l’intégralité du revenu versé. Ceci s’explique lorsque l’on compare la valeur du multiplicateur fiscal et du

multiplicateur budgétaire. Un deuxième argument vient de l’échec constaté de certains plans de relance fondés sur la

relance de la consommation (cf. plan Chirac en 74, plan Mauroy en 1981). Les ménages consomment une partie de

leur revenu sous la forme de biens importés. Une relance de la consommation peut donc augmenter le déficit commercial

d’une Nation et limiter ainsi l’effet multiplicateur.

Question 5 – Quelle différence faites-vous entre dette et déficit public ? Quel sera l’impact de cette

politique de relance sur ces deux notions ? (1.5 points)

Le solde budgétaire est égal à la différence entre l’ensemble des recettes de l’Etat (TVA, impots sur le revenu, etc)

et l’ensemble de ces dépenses au cours de l’exercice comptable (exemple : pendant l’année 2008). Lorsque ce solde est

négatif, on parle de déficit public. Comme pour tout agent économique, ce déficit doit être financé. Depuis que la

Banque de France est devenue indépendante en 93 (ceci s’est prolongé depuis la création de la BCE), l’Etat ne peut

plus financer son déficit par création monétaire. L’Etat doit donc s’endetter sur le marché des capitaux et les déficits

accumulés viennent donc augmenter la dette publique.

Une politique budgétaire expansionniste (politique de relance) vient donc augmenter à court terme à la fois le déficit

public et la dette publique. Ses effets à long terme sont cependant indéterminés. Si cette politique vient effectivement

4/6

relancer la croissance économique, une croissance plus forte permettra à l’Etat d’obtenir davantage de recettes fiscales

ce qui pourra diminuer le déficit public (futur) et ainsi diminuerà terme la dette publique.

Question 6 – De façon plus discrète, l’Allemagne a elle aussi pris des mesures en faveur de la relance

de l’économie (dépenses d’un montant de 31 milliards d’euros). Pourquoi était-il important pour la

France, que l’Allemagne, premier partenaire commercial de la France, prenne des mesures similaires

au même moment ? (1 point)

L‘Allemagne et la France sont liés a) par leur monnaie (euro) mais aussi b) par des échanges commerciaux : la

France importe et exporte vers l’Allemagne. Par conséquent, toute augmentation de la consommation en France se

traduit par une augmentation de la consommation de biens importés, donc des importations. Ceci constitue une

« fuite » hors du circuit économique domestique. Si un pays relance seul son économie, il paie ainsi intégralement le

coût de cette relance (en termes de déficit budgétaire) alors que les effets de cette relance sont aussi positifs pour ses

partenaires commerciaux. Pour cette raison, il était nécessaire que les plans de relance soient coordonnés pour éviter

cet ecueil (comportement de passager clandestin)

Question 7 – Qu’est-ce-que la BCE ? De quelle politique est-elle en charge ? Quel objectif unique doit

(théoriquement) remplir la BCE à travers cette politique ? (2 points)

La BCE est la Banque Centrale Européenne. Cet organisme est en charge de la politique monétaire de la zone

Euro. Dans ses statuts, la BCE est chargée de remplir un objectif unique : l’inflation (elle doit maintenir le taux

d’inflation, mesuré par le taux de croissance de l’Indice des Prix à la Consommation) dans une certaine cible. La

cible retenue (actuellement 2-3%) est laissée à la libre appréciation de la BCE.

Question 8 – Qu’est-ce-que la déflation ? Vous pourrez illustrer votre réponse par un exemple

numérique. Dans le contexte actuel, quelle action sur la masse monétaire doit prendre la BCE pour

lutter contre le risque d’une déflation ? (1 point)

Une situation de déflation apparaît lorsque l’indice général des prix à la consommation présente un taux de variation

négatif. Autrement dit, le niveau général des prix baisse (de façon absolue). Cette situation ne doit pas être

confondue avec une situation de désinflation (le niveau général des prix continue à croître, mais sa croissance a

tendance à décélérer). Le contexte actuel est un peu particulier : jusqu’à récemment, de nombreux prix connaissaient

des taux de croissance élevés (prix des matières premières, prix du pétrole et de façon moins directe, prix de

l’immobilier). Ceci a contribué à créer des pressions inflationnistes. Depuis le mois de Septembre, ces sources

d’inflation se sont apaisées et le risque devient plutôt déflationniste. Pour contrer les effets négatifs de la déflation,

la BCE doit injecter de la monnaie dans le système économique (augmentation de la masse monétaire), ce qui peut

être réalisé grâce à une baisse des taux directeurs.

Question 9 – Le Gouvernement Français souhaite venir en aide au marché de l’immobilier et envisage

deux types de mesure :

a) Accès plus facile au marché grâce à une augmentation du nombre de « prêts à taux 0 » (ce

qui se traduira par un plus grand nombre de ménages pouvant acquérir un logement) ;

b) construction de nouveaux logements.

En supposant que ce marché puisse être considéré comme un marché concurrentiel, représentez sur le

graphique de gauche l’impact de la première mesure. Sur le second graphique, représentez l’impact de

la seconde mesure. Ces deux mesures auront-elles un impact identique sur les prix et les quantités

échangées sur ce marché ? (3 points)

5/6

Si le marché du logement est concurrentiel, on peut représenter son fonctionnement sous la forme de courbes d’offre de

demande, l’offre étant croissante du prix sur le marché du logement et la demande décroissante de ce prix. Ces

courbes peuvent être affectées par des chocs, positifs ou négatifs. Dans le cas de la première mesure, une

généralisation du prêt à taux zéro peut engendrer deux effets (qui se traduiront de façon identique sur le marché).

Pour les ménages qui souhaitaient déjà acheter un bien sur le marché, cela pourra augmenter leur prix de réserve

(disposition à payer). Pour une fraction des ménages qui ne pouvaient pas entrer sur le marché (en raison d’une

DAP trop faible), cette mesure pourra éventuellement leur permettre d’entrer sur le marché. Dans les deux cas, nous

assisteront à un choc de demande positif (pour un même prix d’achat, augmentation des quantités demandées) et donc

à un déplacement de la courbe de demande vers la droite. En observant la nouvelle intersection avec la courbe d’offre,

on en déduit que les quantités échangées sur le marché et les prix augmenteront simultanément.

Dans le second cas (construction de nouveaux logements), l’offre sera impactée positivement : pour un même prix de

vente, les quantités offertes seront supérieures. Cela se traduit par un déplacement vers la droite de la courbe d’offre.

En considérant l’intersection de cette nouvelle courbe d’offre avec la courbe de demande, on en déduit que les prix

auront tendance à diminuer tandis que les quantités échangées augmenteront.

NB : Cela n’était pas demandé dans l’exercice, mais pour représenter correctement la situation du marché de

l’immobilier, il faudrait considérer une offre rigide à court terme (quantité de biens offerts relativement rigides donc

peu sensible au prix). Avec cette précision, on peut voir que les mesures de type « credit d’impot pour l’accession à la

propriété » peuvent avoir pour impact de faire augmenter les prix sur le marché, sans réelle augmentation des

quantités !

Question 10 – Qu’est-ce-que la loi de Say ? Quelles sont les conséquences de cette loi sur le

fonctionnement de l’économie ? (2 points)

La loi de Say est aussi appelée « loi des débouchés ».Elle est souvent résumée par la formule ‘Toute offre créée sa

propre demande ». Autrement dit, lorsqu’une offre est créée (augmentation de la production), cette production

entraîne le versement de revenus (sous la forme de salaires et de profits). Lorsque ces revenus sont dépensés dans

l’économie, ils permettent de « racheter » l’offre initiale. Ce raisonnement est valide au niveau macroéconomique. Au

niveau microéconomique, des déséquilibres pourront se manifester. Dans ce cas, le prix de certains biens devra

augmenter ou diminuer pour corriger ces déséquilibres,

Demande

prix

Offre

Demande

prix

Offre

6

6

1

/

6

100%