2- Pour la partie 2 (Etude de document), il est demandé au

DEVOIR SURVEILLE N° 4 Date : le 18 janvier 2014 Classe : 1ère ES

(4 heures)

EPREUVE COMPOSEE

Cette épreuve comprend trois parties.

1- Pour la partie 1 (Mobilisation de connaissances), il est demandé au candidat de répondre aux questions en

faisant appel à ses connaissances personnelles dans le cadre de l’enseignement obligatoire.

2- Pour la partie 2 (Etude de document), il est demandé au candidat de répondre à la question en adoptant

une démarche méthodique rigoureuse de présentation de document, de collecte et de traitement de

l’information.

3- Pour la partie 3 (Raisonnement s’appuyant sur un dossier documentaire), il est demandé au candidat de

traiter le sujet :

- en développant un raisonnement ;

- en exploitant les documents du dossier ;

- en faisant appel à ses connaissances personnelles ;

- en composant une introduction, un développement, une conclusion.

PARTIE 1 : MOBILISATION DE CONNAISSANCES (6 points)

1) Pourquoi peut-on dire que l’action publique est socialement construite ?

2) Caractérisez les notions de « démocratie représentative » et de « démocratie

participative ».

PARTIE 2 : ETUDE DE DOCUMENT (4 points)

Vous présenterez le document, puis vous montrerez comment il permet

d’expliquer l’évolution du PIB en 2010.

PARTIE 3 : RAISONNEMENT S’APPUYANT SUR UN DOSSIER DOCUMENTAIRE (10 points)

A l’aide de vos connaissances et du dossier documentaire, vous

caractériserez l’évolution du système de financement des entreprises au

cours des cinquante dernières années, puis vous montrerez que le rôle des

banques s’est transformé dans ce financement.

Document 1

Les années 1980 ont été marquées, en effet, par un vaste processus d'innovation financière, de déréglementation et d'essor

du marché financier. Les entreprises s'adressent désormais d'avantage à lui pour lever les fonds dont elles ont besoin.

Les marchés de capitaux ont été décloisonnés grâce notamment à l'ouverture du marché monétaire en 1985. Sur ce

dernier, à côté du marché interbancaire réservé aux établissements de crédit et aux institutions spécialisées, un marché de

titres négociables a été ouvert auquel participent les grandes entreprises et les ménages via les organismes de placement

collectif en valeur mobilières (OPCVM). De nouveaux produits se développent. [...] La liquidité devient plus abondante et

les grandes entreprises peuvent placer ou lever des fonds sans passer par le circuit bancaire. [...]

Des entreprises qui font d'avantage appel au marché financier et moins aux banques pour assurer leur financement

externe, une Banque centrale moins contrainte : l'économie française s'est progressive ment transformée d'une économie

d'intermédiation bancaire en une économie dite de marchés financiers ou encore de finance directe.

Frédéric Teulon, Ecoflash n°43, novembre 1989.

Document 2 : Principaux éléments des comptes des sociétés non financières1

En milliards d’euros

2008

2009

Epargne + transferts nets en capital

148,3

136,3

Investissements

212,6

159,2

Besoin de financement

64,3

22,9

Dettes

dont titres de créances et obligations

dont crédits des institutions financières

Obligations et autres participations

102,7

25,3

77,4

93,5

39,6

50,8

- 11,2

135,1

1. sociétés non financières : entreprises

Bulletin de la Banque de France, n°180, 2ème trimestre 2010.

Document 3

On oppose souvent finance directe et finance indirecte. La finance directe désigne les configurations ou l'endettement

contracté par les emprunteurs [...] l'est directement auprès des prêteurs [...]. En d'autres termes, il y a finance directe quand

un agent à capacité de financement acquiert directement une obligation ou un billet de trésorerie émis par une entreprise

ayant un besoin de financement. On parle au contraire de finance indirecte quand l'ajustement entre l'offre et la demande de

financement nécessite l'intervention d'un intermédiaire financier. Cette distinction ne recouvre pas le clivage entre

financement par émission de titres et financement par crédit bancaire. En effet, la finance d'aujourd'hui se caractérise par

une montée en puissance considérable du financement de marché qui s'effectue par émission de titres, alors même que la

finance directe demeure marginale. La finance reste donc toujours très largement intermédiée mais c'est la forme de

l'intermédiation qui a connu une mutation considérable. La finance bancaire traditionnelle, c'est-à-dire centrée sur la

collecte des dépôts et l'octroi de crédits, tend à décliner alors que l'intermédiation de marché qui s'articule sur la mise en

commun de l'épargne et une gestion active et diversifiée de portefeuille se développe fortement.

Laurence Scialom, Économie bancaire, Coll. Repères, Éd. La Découverte 2007.

CORRECTION DU DS N°4 DU 18 janvier 2014

PARTIE 1

1. L’action publique est socialement construite, c’est-à-dire que la manière dont les problèmes sont définis, puis traités par

la puissance publique, est contingente, et n’a rien d’évident ou de naturel.

Tout d’abord, ces problèmes auraient pu être définis autrement ou ne pas être posés du tout. Certains faits sociaux qui

posent pourtant problème peuvent ne pas être pris en compte par l’opinion publique, ne pas devenir des problèmes publics

(exemple de l’hépatite C), car aucun acteur ne s’est mobilisé pour le rendre visible aux yeux de l’opinion ou que cette

mobilisation n’a pas été efficace.

De plus, des manières de poser les problèmes qui nous semblent aujourd’hui évidentes n’ont en fait rien d’évident. C’est en

particulier le cas de la lutte contre l’alcool au volant, qui n’est pas envisagée de la même manière aux États-Unis dans les

années 1930 (prohibition de l’alcool) et en France aujourd’hui.

Enfin, la manière dont ces problèmes sont définis et traités dépendent étroitement de l’action de différents acteurs sociaux.

Ils peuvent ainsi faire appel à des expertises qui conduisent à transformer ou à renforcer la manière dont l’opinion publique

et les membres des administrations perçoivent un problème et les mesures politiques les plus pertinentes liées au traitement

de ce problème. Ainsi, c’est en mobilisant des statistiques ou des représentations statistiques parfois exagérées, partielles ou

biaisées, dotées d’une légitimité scientifique, et en les relayant dans les médias que des acteurs renforcent la manière dont

un problème public est construit. C’est aussi grâce aux statistiques et études sur le tabagisme passif que des acteurs des

administrations ont pu rendre légitime la prise en charge de la lutte contre le tabagisme comme d’un problème politique,

alors que celui-ci n’était pas devenu un problème public, suscitant l’idée d’une intervention nécessaire et urgente de l’État.

2. Dans une démocratie représentative, les citoyens délèguent leur pouvoir de décision à des représentants élus. Des

élections régulières sont nécessaires afin de garantir la responsabilité des gouvernants devant les citoyens, et l’organisation

d’un débat public doit légitimer les décisions prises.

La montée de l’abstention lors des élections conduit à développer des dispositifs visant à impliquer davantage les citoyens

dans la vie publique. S’il s’agit simplement de participer au débat, la démocratie peut être qualifiée de délibérative.

Si l’objectif est d’associer réellement les citoyens à la prise de décision, on peut alors parler de démocratie participative. La

démocratie participative combine donc démocratie représentative et procédures de démocratie directe (par exemple, le

référendum) ou semi-directe (par exemple, les jurys citoyens), c’est-à-dire une participation non seulement au débat

préalable mais aussi à la décision (décision directe ou codécision avec les élus).

PARTIE 2

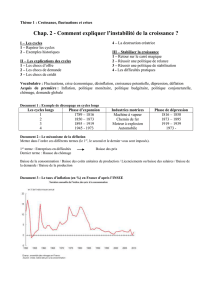

• Ce document, de source INSEE, indique les contributions à la croissance du PIB en volume de 2006 à 2010 en France.

Chaque contribution est calculée en multipliant le poids de sa composante dans le PIB en volume par son taux de variation,

calculé en volume. On obtient alors les contributions à la croissance, en points de PIB, des différentes composantes de la

demande globale : consommation, investissement, solde du commerce extérieur et variation de stocks.

• Le produit intérieur brut (PIB) en volume désigne la richesse réelle créée sur le territoire national en un an. Il se calcule en

effectuant la somme des valeurs ajoutées déflatées des unités de production résidentes, plus la taxe sur la valeur ajoutée et

les droits de douane, moins les subventions à l'exportation. Les contributions à la croissance du PIB expriment le poids de

chaque composante de la demande globale, en points de croissance du PIB, dans l'évolution de celui-ci.

• À une croissance de 2 % à 2,5 % en 2006-2007 succède une récession en 2008, avec la crise des subprime (- 0,1 %) qui

s'aggrave en 2009 (- 2,7 %). Une légère reprise est perceptible en 2010 avec un taux de croissance du PIB en volume de

1,5%.

L'analyse des contributions permet de comprendre l'origine du ralentissement d'activité et sa reprise en 2010. En 2006 et

2007, les moteurs de la croissance sont essentiellement la consommation et l'investissement, la contribution du commerce

extérieur étant nulle ou légèrement négative (- 0,9 point en 2007). En 2008, ces contributions s'affaiblissent alors que

commerce extérieur et variations des stocks accentuent la récession. En 2009, seule la contribution de la consommation est

positive, ce qui provoque une sévère récession. En 2010, le restockage par les entreprises s'ajoute à la consommation pour

alimenter la reprise. Après avoir déstocké les années précédentes, les entreprises refont leurs stocks, alors que

l'investissement peine à repartir, du fait des incertitudes sur la reprise des échanges extérieurs.

• Les contributions à la croissance permettent d'analyser l'apport de chacune des composantes de la demande globale à la

croissance du PIB en volume. En 2010 en particulier, la consommation et la variation des stocks entraînent la croissance du

PIB.

PARTIE 3

Plan

I. Un système de financement qui a évolué

A. D’une économie d’endettement (années 1960-70)…

1. Un système de financement très encadré où les banques jouent un rôle central.

En 2009, en France, selon le Bulletin de la Banque de France, les sociétés non financières, c’est-à-dire les

entreprises (hors entreprises individuelles et banques) avaient un besoin de financement de 22,9 milliards

d’euros. Ce qui signifie qu’elles investissent plus qu’elles n’ont de ressources propres et qu’elles sont donc

contraintes de chercher des financements auprès d’autres agents économiques.

2. Un effet de levier qui favorise l’emprunt bancaire (financement indirect ou intermédié).

Dans un financement intermédié, les banques sont l’intermédiaire entre les capacités de financement des uns et

les besoins de financement des autres. Le recours à l’emprunt bancaire est l’élément principal du financement

indirect.

B. … à une économie de capitaux (années 1980)

1. Triple mouvement de déréglementation, de décloisonnement et de désintermédiation.

Depuis les années 1980, les ménages confient de moins en moins leur épargne aux institutions financières. Les

marchés financiers se sont développés, offrant des opportunités de placement nouvelles. Les ménages sont de

plus en plus souvent acquéreurs d’obligations et d’actions émises par les entreprises. Ces placements financiers

engendrent en retour des revenus (intérêts, dividendes) et des plus-values.

L’émergence d’une économie de marchés financiers est surtout due à un « vaste processus d’innovation

financière » dans les années 1980, rendu possible surtout grâce au décloisonnement et à la déréglementation des

marchés initiés par les gouvernements au cours de ces mêmes années. Cela a en particulier permis d’ouvrir le

marché des capitaux et le marché monétaire à de nouveaux acteurs.

2. Rôle important aux marchés de capitaux et à l’émission d’action et d’obligation dans le financement

des entreprises (financement direct).

Les marchés financiers jouent un rôle encore plus important pour les entreprises. Ils sont, comme pour les

ménages, une façon de placer leur épargne. De plus, les marchés financiers constituent, pour les entreprises

cotées en Bourse, un moyen efficace de financer leurs investissements et ainsi de se développer. Elles peuvent

lever des fonds en émettant de nouvelles actions (augmentation du capital social) ou bien faire des emprunts

auprès du public (émissions d’obligations).

D’ailleurs, le doc 1 affirme que le financement des entreprises ne passe plus seulement (comme c’était le cas

majoritaire autrefois) par l’emprunt bancaire, mais aussi par ce que l’on appelle le financement direct, c’est-à-

dire les marchés financiers (émission d’actions ou d’obligations). Ce que semble confirmer le doc 2 car on y

constate une augmentation des montants pour la rubrique « Titres de créances & obligations » (le montant de

cette rubrique a été multiplié par 2 entre 2008 et 2009 passant de 25,3 à 50,8 milliards d’euros), et une

augmentation plus encore forte pour la rubrique « Actions et autres participations » (de 93,5 milliards d’euros en

2008 à 135,1 milliards en 2009).

II. Les banques conservent un rôle important mais qui s’est transformé

A. Les banques accordent des crédits bancaires…

1. C’était leur rôle principal dans une économie d’endettement : elles transforment l’épargne en prêts et

créent de la monnaie en accordant des crédits bancaires.

En effet, la fonction principale des banques consiste à assurer le financement de l’économie, ce qui recouvre en

fait trois fonctions :

– un rôle d’intermédiaire entre les agents disposant de capacité de financement et les agents ayant des besoins de

financement ;

– un rôle de transformation de l’épargne des ménages souvent disponible à court terme, en ressources

disponibles à long terme pour les entreprises ;

– un rôle de création de la monnaie nécessaire au fonctionnement de l’économie.

2. Ce rôle reste important aujourd’hui.

En effet en 2008, les entreprises ont emprunté 77,4 milliards d’euros aux banques, ce qui n’est pas négligeable,

puisque ces crédits expliquaient les ¾ de l’endettement des entreprises. (doc 2).

D’autre part, elle reste pour les ¾ des entreprises (TPE, PME) le seul moyen de financer leurs investissements

puisque celles-ci n’ont pas accès au marché financier.

B. … mais aujourd’hui, elles jouent aussi un rôle dans les marchés de capitaux

1. Le développement du marché boursier a diminué le rôle des banques.

La finance bancaire traditionnelle, c’est-à-dire centrée sur la collecte des dépôts et l’octroi de crédits, tend à

décliner alors que l’activité de gestion de portefeuille et de courtage tend à se développer. Mais ce sont toujours

les banques qui sont au cœur du mode de financement.

2. Leur rôle évolue vers un rôle de courtier sur le marché des capitaux et de gestion de portefeuille

d’actions et d’obligations.

Si la finance d’aujourd’hui se caractérise par une montée en puissance considérable du financement de marché,

dans le même temps, elle reste toujours très largement intermédiée, mais c’est la forme de l’intermédiation qui a

connu une mutation

Conclusion : L’économie de capitaux n’a pas fait disparaître les banques, mais elle a fait évoluer leur rôle. Elles jouent

toujours un rôle d’intermédiaire, mais celui-ci n’est plus seulement lié à l’octroi de crédits : elles interviennent aussi sur les

marchés de capitaux. En particulier, les banques servent de courtiers pour l’achat d’actions ou d’obligations.

6

7

8

9

6

7

8

9

1

/

9

100%