Document 10 : Le carré magique

Thème 1 : Croissance, fluctuations et crises

Chap. 2 - Comment expliquer l’instabilité de la croissance ?

I – Les cycles

1 – Repérer les cycles

2 – Exemples historiques

II – Les explications des cycles

1 – Les chocs d’offre

2 – Les chocs de demande

3 – Les chocs de crédit

4 – La destruction créatrice

III – Stabiliser la croissance

1 – Retour sur le carré magique

2 – Réussir une politique de relance

3 – Réussir une politique de stabilisation

4 - Les difficultés pratiques

Vocabulaire : Fluctuations, crise économique, désinflation, croissance potentielle, dépression, déflation

Acquis de première : Inflation, politique monétaire, politique budgétaire, politique conjoncturelle,

chômage, demande globale

Document 1 : Exemple de découpage en cycles longs

Les cycles longs

Phase d’expansion

Industries motrices

Phase de dépression

1

2

3

4

1789 – 1816

1850 – 1873

1895 – 1919

1945 - 1973

Machine à vapeur

Chemin de fer

Moteur à explosion

Automobile

1816 – 1850

1873 – 1895

1919 – 1939

1973 -

Document 2 : Le mécanisme de la déflation

Mettez dans l’ordre ces différents termes (le 1er, le second et le dernier vous sont imposés).

1er terme : Entreprises en difficultés Baisse des prix

Dernier terme : Hausse du chômage

Baisse de la consommation / Baisse des coûts unitaires de production / Licenciements ou baisse des salaires / Baisse de

la demande / Baisse de la production

Document 3 : Le taux d’inflation (en %) en France d’après l’INSEE

Document 4 : En crise depuis 1973 ?

En milliards d’euros de 2005.

PIB en 1950 : 262 PIB de 1980 : 1 032 PIB de 2011 : 1 802

1950 – 1980

1980 – 2011

Variation absolue

Variation relative (en %)

Document 5 : Un choc d’offre négatif, l’ouragan Katarina

En lui-même, et au-delà de la tragédie humaine, l'ouragan aura peu d'impact économique : l'histoire nous apprend que les

désastres naturels sont rapidement absorbés économiquement. [...] Katrina n'aura donc un impact économique que dans

la mesure où elle affecte durablement les prix du pétrole, c'est-à-dire si elle se transforme en choc pétrolier. [...] C'est aussi

le premier choc pétrolier de la globalisation et celle-ci change la manière dont un choc se transmet. Il y a la première

vague, classique : les prix du pétrole montent, le pouvoir d'achat dans chaque pays chute, la consommation

souffre. Il y a maintenant une deuxième vague : en caricaturant à peine, le consommateur américain, devenu le

consommateur de dernier ressort au niveau mondial, achète des produits de consommation importés de Chine qui

elle-même achète des machines-outils européennes. Si la consommation américaine faiblit, il est donc probable que les

effets s'en feront sentir bien au-delà des frontières américaines. Or cette consommation a des fondements fragiles, en particulier

du fait de la bulle immobilière : en reprenant l'expression un peu exagérée de l'économiste Krugman, les Américains

s'enrichissent en se vendant les uns aux autres leurs maisons payées par des emprunts aux Chinois. Le choc de Katrina, en

amputant le pouvoir d'achat du consommateur américain, pourrait bien faire basculer cet équilibre fragile.

Philippe Martin, libération, 19 septembre 2005

Q1 – Retrouver les mécanismes entre une catastrophe naturelle et un choc économique.

Document 6 : Qu'y a-t-il derrière le miracle finlandais ?

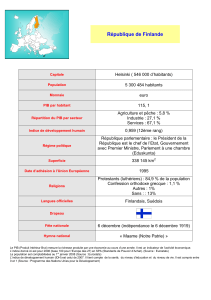

u cours de la dernière décennie (1), la Finlande est devenue une économie particulièrement active technologiquement,

construite principalement autour de l'entreprise Nokia, numéro 1 mondial de la téléphonie mobile. En 1999, Nokia a contribué

à hauteur de 1,2 point de pourcentage à la croissance du PIB finlandais (alors de 4 %), comptant alors pour presque 4 %

du PIB et pour 24 des exportations totales. D'une manière générale, l'essor réussi du secteur des TIC(2) ne peut être

considéré ni comme un phénomène interne ni comme un événement indépendant. C'est particulièrement vrai dans le cas

de la Finlande. [... ] La transition de l'économie finlandaise vers une économie high tech ne s'est pas faite aussi

soudainement qu'il ne semble a priori. En arrière-plan est enclenché un long processus d'évolution des institutions et de la

société vers des marchés plus concurrentiels.

[...] Dès les années 1980, l'Internet, alors complètement inconnu du grand public, a été importé des États-Unis par des

étudiants finlandais. La récession du début des années 1990, simultanément à la première licence GSM (et au début de la

phase de libéralisation du marché mondial des télécoms), a déplacé la main d'oeuvre vers ce nouveau secteur à fort potentiel de

croissance. En fait, l'industrie des équipements électroniques a été le seul secteur qui ait significativement créé des emplois

entre 1993 et 1998. Le développement commercial de l'Internet a aussi coïncidé avec ce cycle, fournissant aux innovations

technologiques finlandaises de nouvelles opportunités de développement. [...] La diversification accrue des exportations est

aussi une évolution notable. En 1999, l'industrie des équipements électroniques comptait pour presque 30 % des exportations

totales, soit une part presque aussi importante que l'industrie forestière, autre fleuron de l'économie finlandaise.

L'émergence du secteur des TIC a également contribué à faire évoluer l'économie finlandaise vers une économie de la

connaissance.

(1) Il s'agit des années 1990.

(2) TIC : technologies de l'information et de la communication.

Hélène Baudchon, « Le contre-choc de la nouvelle économie », Une étude de cas sur cinq pays de l'OCDE, Revue de

l'OFCE, 2002/4, n°83

Q1 – L’essor des TIC agit-il du côté de l’offre ou de la demande ?

Q2 – Expliquer la phrase soulignée.

A

Document 7 : Test

Classer ces différents chocs dans le tableau ci-dessous.

Une baisse du taux d’épargne des ménages / Une baisse du prix de l’électricité pour les entreprises / Une hausse des

taux d’intérêt / De nouveaux ordinateurs plus performants / Une hausse des exportations / Une politique de relance

budgétaire

Choc d’offre positif

Choc d’offre négatif

Choc de demande positif

Choc de demande négatif

Document 8 : Le rôle des banques : Le cycle du crédit

La santé d'une économie et celle de ses banques sont étroitement liées. Une relation qui fonctionne dans les deux sens :

quand l'économie se porte bien, les banques font des affaires ; quand les banques vont bien, les ménages et les

entreprises obtiennent facilement les crédits dont ils ont besoin. [...] La rentabilité des banques profite des périodes de

forte croissance. Lorsque les ménages consomment, les firmes font des profits, les investisseurs veulent acheter leurs

actions et les cours boursiers ont tendance à monter. Ceux des banques également, portés par la confiance générale et par

le fait qu'elles ont des clients en bonne santé. La proportion de prêts douteux (avec une faible probabilité de

remboursement) est moindre, ce qui évite aux banques d'avoir à passer des provisions qui viennent manger leur

résultat. [...]

La croissance bénéficie alors en retour de la bonne santé des banques. Celles-ci sont prêtes à prendre plus de

risques et à financer des nouveaux projets. Ainsi, au cours des années 90, la distribution de crédits bon marché s'est

accélérée grâce à la bonne santé de l'économie mondiale [...]. À l'inverse, en période de ralentissement, la rentabilité

tend à diminuer avec une montée des défaillances des emprunteurs et le tassement des transactions financières. Les banques

deviennent alors plus tatillonnes sur l'octroi de crédits, elles demandent des taux d'intérêt plus élevés pour les prêts

qu'elles accordent. Ce qui contribue à entretenir le ralentissement de l'économie. [... ] Le principal problème des

autorités monétaires est donc de trouver les meilleures solutions pour éviter que les problèmes des banques ne

viennent trop amplifier les cycles économiques.

Christian Chavagneux, Alternatives économiques, n° 206, septembre 2002

Document 9 : La croissance potentielle et la croissance effective

Croissance économique annuelle

moyenne entre 1990 et 2006

(en %)

Contributions à la croissance potentielle

(en points)

Croissance

effective

Croissance

potentielle

Emploi

Temps de

travail

Capital

PGF et âge du

capital

France

1,8

2

0,5

-0,3

0,8

1,0

Allemagne

1,9

2

0,3

-0,3

0,7

1,3

Source : Christophe CAHN et Arthur SAINT-GUILHEM, Comparaison internationale de croissance de long terme, in Les

leviers de la croissance française, rapport du Conseil d’analyse économique, La Documentation française, 2007

Document 10 : Les effets de la crise sur la croissance potentielle

Les perspectives à plus long terme sont assombries, vers le milieu de la décennie [2010-2020], d'abord par

l'endettement et ensuite, par le vieillissement de la population, qui pèseront lourdement sur la croissance des pays

développés. La chute provoquée par la faillite du système financier aura des conséquences sur la dépense

privée pour plusieurs années encore, le temps que les systèmes bancaires se consolident et que les ménages et

les entreprises remboursent leurs dettes. Même en Amérique, où les ménages se désendettent plus rapidement

qu'ailleurs, il reste encore au moins la moitié du chemin à parcourir. D'après l'analyse fournie par Carmen et Vincent

Reinhart, dans la décennie qui fait suite à une crise financière, le taux de croissance du PIB par habitant s'établit, en

moyenne, un point en dessous de celui qui a précédé la crise. Puisque les pays riches dans leur ensemble ont connu

une progression annuelle moyenne de 2,5 et une chute de 3 % au cours de la récession, cela implique que la croissance

des prochaines années pourrait être inférieure à 1,7 %. Une progression plus lente du PIB dans les pays avancés entraî-

nera un investissement privé plus faible, ainsi qu'un chômage et une dette publique accrus, ce qui affectera la

croissance à long terme. En même temps, les effets défavorables du vieillissement de la population et, dans

bien des cas, de sa diminution, deviendront plus visibles, notamment en Europe où ils ont été masqués jusqu'à

présent par la hausse important du taux d'activité féminin.

Tous ces facteurs réunis auront probablement un poids considérable. Les prévisions les plus pessimistes quant aux

conséquences de la démographie, de la dette publique et d'un moindre investissement privé conduisent à anticiper

la division par deux du taux de croissance potentiel des économies développées qui, pour les prochaines

années, passerait de plus de 22 % à environ 1 %. Il n'est donc pas étonnant que Jean-Claude Trichet, président

de la Banque centrale européenne, un homme qui ne donne pas habituellement dans l'hyperbole, s'inquiète

de la possibilité de voir les dix prochaines années constituer une « décennie perdue ».

Problèmes économiques, n°3006, 10 novembre 2010

Document 10 : Le carré magique

Représentez la situation économique de la France.

Tx de croissance

(en %)

Solde bal transac.

courantes

(en % du PIB)

Tx d’inflation

(en %)

Tx de chômage

(en %)

1978

3,4

-0,2

9,1

5,2

2011

1,7

-2,8

2,3

9,8

1

/

4

100%