Étude Macroéconomique Étude Macroéconomique

Étude Macroéconomique

1er Trimestre 2011 No. 24

Israël

H

ausse des ventes de

logements neufs en

novembre.

Les ventes de logements neufs

du secteur privé repartent à la

hausse sur la période octobre

– novembre 2010, après une certaine modération

pendant les trois-quarts de l’année. Au cours des

11 premiers mois de 2010, les ventes de logements

ont augmenté (selon des données corrigées des

variations saisonnières) de 8,3% par rapport à la

même période de 2009. En ne prenant pas en compte

la période octobre – novembre, cette hausse est

beaucoup plus modeste, à 1,6%. Il est intéressant de

noter qu’en octobre, les ventes de logement ont été

particulièrement élevées, probablement en raison,

entre autres choses, d’un report des transactions de

septembre à octobre, septembre étant marqué par

un nombre important de fêtes religieuses. Cependant,

en novembre, le nombre de ventes dans toutes les

régions d’Israël était élevé par rapport à la moyenne

de l’année écoulée.

L’un des éléments qu’il est intéressant de noter et qui

contribue à une demande active de logements est le

faible niveau des taux d’intérêts immobiliers. Le taux

moyen des prêts immobiliers de différentes banques

indexé sur l’indice des prix à la consommation est bas,

à hauteur de 2,2%, le taux pour les prêts à court terme,

à 5 ans, s’établissant à 2,05% tandis que pour les prêts

à long terme à 20 ans, le taux d’intérêt atteint 3,16%.

Apparemment, les taux d’intérêts bas sont toujours

un facteur déterminant dans la forte demande

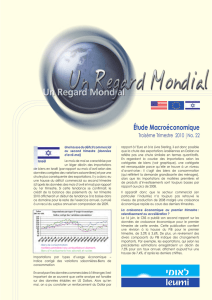

de logements. Le diagramme ci-joint montre que

parallèlement à la baisse du taux moyen des prêts

immobiliers liés à l'IPC, il y a une accélération du taux

de croissance annualisé du crédit au logement. Il

semble que pour le moment, malgré les ordres du

Contrôleur des Banques, le coût des prêts immobiliers

ne soit toujours pas plus élevé.

La capacité d’offre de logements en nombre de

mois est au plus bas

La hausse des achats de logement indique qu’il est

possible que les acquéreurs de logements agissent

aussi en réaction aux ordres du Contrôleur des

Banques. Ainsi, les acheteurs se décident rapidement

afin d'anticiper toute intervention du Contrôleur des

Banques sur le marché immobilier. Cette tendance

accélère le taux d'achat de logements.

É

tude Macroéconomique

Par: Sagit Cohen, Services économiques, Leumi Israël

Comme on peut le voir dans le diagramme ci-

dessus, qui présente la tendance en cours, le

niveau élevé des ventes, l’inventaire de logements

neufs encore à vendre dans le secteur privé

continue de chuter et il y a donc une chute de

la capacité de l’offre en nombre de mois (ratio

entre l’inventaire de logements neufs dans le

secteur privé encore à vendre pour un mois donné

et le nombre de logements vendus au cours du

même mois), se situant aujourd’hui à 6,3 mois

- chiffre très bas. Certes, on peut noter depuis

début 2008 une hausse substantielle du nombre de

logements en construction par rapport aux années

précédentes. Pourtant, les logements disponibles

à la vente sont, pour l’essentiel, ceux qui sont en

cours de construction, c’est-à-dire qu’ils ont été

comptabilisés dans le nombre des logements mis

en construction. On constate donc que le taux

de ventes est élevé en comparaison de la hausse

modérée de l’offre.

En résumé, une demande forte de logements neufs

et une offre faible impliquent une capacité faible

de l’offre de logements en nombre de mois et

ne peuvent donc laisser penser que la demande

va diminuer. Ainsi, le rythme de progression du

taux d’intérêt combiné à de nouvelles mesures

régulatrices de la Banque d’Israël, auront un

impact sur la demande. De plus, le nombre de

nouvelles constructions, qui devrait continuer à

augmenter au cours de cette année, devrait

également devenir un facteur important à l’origine

d’une modération de la hausse des prix.

L’écart existant entre

les pays de la Zone Euro

continue de se creuser:

l’Allemagne est toujours

leader avec une croissance

séquentielle de 0,7% au 3e

trimestre, consécutive à une expansion de 2,3%

au trimestre précédent alors que les pays soumis à

une pression fiscale affichent une croissance faible

ou restent même en état de récession à l’image

de la Grèce (-1,1%) ou l’Espagne (0,0%). Cette

dichotomie frappante s’explique par les différents

niveaux d’activité économique entre ces pays, par

leur compétitivité sur le marché mondial et bien sûr

par la crise fiscale qui semble toucher un nombre

croissant d’états.

Dans ce contexte, la politique monétaire constitue

un défi. Alors que la BCE s’est concentré au cours

des dernières années sur l’activité économique

de l’Allemagne, l’économie européenne la

plus puissante, elle doit désormais prendre en

considération les membres les plus faibles de la

Zone Euro. À l’occasion de la crise irlandaise, la

BCE a dû abandonner son plan de sortie et étendre

l’attribution des opérations de refinancement

et accélérer le rythme des rachats controversés

d’obligations dans le cadre du SMP (Programme

pour le marché de titres) qui n’ont pas de limites

clairement définis. Pourtant, le financement des

pays soumis à une pression fiscale par le SMP doit

faire face à une certaine résistance car il étend

le mandat de la BCE et détériore le bilan de la

Banque Centrale Européenne. M. Trichet a rappelé

que le SMP était en réalité voué à restaurer un

fonctionnement plus normal dans la transmission

de la politique monétaire.

La BCE ne peut jouer que temporairement le rôle

de prêteur en dernier ressort. L’une des solutions est

de transformer une union monétaire stricte en une

fédération fiscale. Cependant, les énormes écarts

en termes de discipline et de mentalité parmi

les divers états membres rendent improbable

cette possibilité. Une autre approche consiste

à augmenter le Fonds Européen de Stabilité

Financière (FESF) en lui associant d’autres mesures

protectrices et évidemment une consolidation

budgétaire et des réformes économiques, comme

proposé par M. Trichet. Après le renflouement

irlandais, le compromis franco-allemand a

constaté que les obligataires ne subissaient aucune

conséquence de ces événements. Mais en étant

réaliste, il est difficile d’imaginer qu’aucun sacrifice

financier ne sera demandé aux investisseurs en

cas de nouveaux renflouements. Cet état de fait

complique les besoins de financement en cours. À

l’heure qu’il est, les autorités européennes traitent

les urgences plutôt que de mettre en place des

mesures pro-actives pour une solution durable.

Si aucune des stratégies citées plus avant n’est

a

s

D

é

l

L

g

é

L

l

e

l

e

l

e

l

a

m

t

e

s

d

q

e

i

d

p

g

e

d

c

L

L

l

s

d

d

u

h

s

p

A

d

y

d

«

à

s

d

d

d

P

s

r

m

q

Les informations contenues dans ce bulletin sont basées sur des sources, publications

inclues, que la Bank Leumi le-Israël, ainsi que ses filiales, considèrent comme fiables,

mais pour lesquelles elle n›a pas effectue de vérifications. La Banque ne garantit en

aucune manière leur exactitude ou leur caractère complet. Les opinions exprimées

dans ce bulletin sont sujettes à changement sans avis préalable. Les informations

contenues dans ce bulletin ne sauraient être considérées comme uni incitation à

acheter ou vendre, ou une sollicitation à acheter ou vendre tout titre ou devise. La

Banque et ses filiales peuvent afficher des positions sur des titres ou devises références

dans ce bulletin. Les produits d›investissement qui ne sont pas des dépôts ne sont pas

assures par le FDIC. Ces produits ne sont pas des dépôts ou obligations émis par la

Banque ou garantis par celle-ci. Ils sont sujets aux risques d›investissement, y compris

de perte possible sur le capital investi.

Par: Esther Meier, gestion de patrimoine, Banque Suisse Leumi

appliquée, certains pays devraient être autorisés à

se restructurer ou à sortir de l’union monétaire.

Dans la majorité des cas, les indicateurs

économiques de la Zone Euro masquent clairement

les tendances individuelles de chaque économie.

L’Allemagne reste le moteur de la croissance

grâce à ses volumes d’exportation, qui influent

également sur ses hauts niveaux d’investissement.

La forte demande d’exportations allemandes de

la part de pays affichant une forte croissance

et un meilleur niveau de compétitivité, explique

la vision optimiste de l’étude IFO, induisant une

expansion continue. Cette vision est confortée par

les études sur la capacité d’utilisation et la pénurie

en équipements. De manière encourageante,

la croissance économique semble s’améliorer

avec par exemple, une hausse des dépenses des

ménages. Mais le secteur des biens au détail est

toujours en mauvaise posture et cette tendance

encourageante demande à être confirmée

surtout si l’on prend en compte le fait que le niveau

de dépenses des ménages est au plus bas depuis

quelques années. La baisse du taux de chômage

et l’augmentation des promesses de recrutement

indiquent une plus grande contribution du secteur

de la consommation privée à la croissance dans les

prochains mois. Le développement économique

global de la Zone Euro est beaucoup moins

enthousiasmant. Le PIB au 3e trimestre a augmenté

de 0,4% avec des hausses modestes de la

consommation et des investissements immobiliers.

La consommation publique a augmenté de 0,4%.

Les exportations nettes ont progressé de 0,1% et

les stocks sont restés stables. La crise de la dette

souveraine provoquera un resserrement fiscal

d’environ 1,2% du PIB qui sera cependant distribué

de manière irrégulière. Pour les pays soumis à

une pression fiscale, cela peut affecter leur PIB à

hauteur de 3% et moins de 1% pour les pays les plus

solides. Dans un environnement aussi difficile, les

pressions inflationnistes devraient rester faibles.

Au regard des graves problèmes auxquels la Zone

Euro doit faire face et au regard des mesures

drastiques qui devront être mises en place pour

y remédier, nous recommandons d’éviter la

dette souveraine mais pas uniquement des états

« périphériques ». En raison des incertitudes face

à l’exposition des banques confrontées à la dette

souveraine, les titres bancaires doivent être choisis

de manière très prudente. Pour les obligations

de sociétés, la qualité de l’émetteur est cruciale

dans un contexte de difficultés économiques.

Pour les actions, la sélection est essentielle. Tout en

surpondérant les actions, nous favorisons d’autres

régions. Les revenus générés hors de la Zone

Euro devraient offrir de bonnes opportunités. De

manière générale, les investissements seront, plus

que jamais, influencés par les politiques.

Une catastrophe évitée

Le début 2010 et le reste de

l’année ont été marqués

par la peur rampante

d’une catastrophe

imminente. L’ampleur

du déficit budgétaire

américain, les incessantes avances de trésorerie,

les saisies immobilières, un dollar en faillite, un

taux de chômage record, une possible déflation

américaine, des problèmes dans la Zone Euro,

une surchauffe de l’économie chinoise, des

tensions liées au commerce international et des

déséquilibres financiers, ont constitué autant

d’éléments considérés comme susceptibles de

plonger les États-Unis et les autres économies

mondiales dans une récession en W, largement

redoutée.

Malgré les écueils et les périodes de doute,

l’économie américaine a affiché une croissance

modérée. En fait, le PIB réel ajusté sur la base

de l’inflation a progressé. Il s’agit du sixième

trimestre consécutif si l’on inclut le 4e trimestre

2010 à environ 3,3%. En faisant une comparaison

sur la base du 4e trimestre précédent, le PIB réel

a progressé vraisemblablement de 2,9% en 2010

(meilleur chiffre depuis les 3,0 de 2004), après une

croissance de 0,2% en 2009 et un résultat négatif

de 2,8% en 2008.

Mais pourquoi la période est-elle si difficile ?

Les crises financières ont mis en exergue les

aspects négatifs d’un endettement excessif, non

seulement dans le secteur financier mais aussi

dans le secteur de la consommation. Les soldes

des relevés des cartes de crédit gonflés et les

obligations de prêts automobiles ont été éclipsés

par une surévaluation des prix des logements et

la croissance de la dette immobilière. Bien que les

emprunts aient largement contribué à la croissance

de l’économie au cours des dix dernières années,

la note à payer s’avère finalement douloureuse.

Avec un retour à une certaine discipline financière

(sauf et avant tout au niveau gouvernemental),

la croissance économique ne parvient à tenir le

rythme caractéristique des périodes de retour à

Rédaction:

Smadar Ilan – Chef du

Département Int’l et de

Gestion Privée Leumi

Tel: +972-3-5149989

E-mail: [email protected]

Israël

Département Int’l et de

Gestion Privée

Tel.: +972-3-514-7717

Centres de Gestion Privée

Internationale en Israël

Tel Aviv

Tel.: +972-3-621-7444

Tel.: +972-3-621-7333

Jérusalem

Tel.: +972-2-620-1811

Centres de Gestion Privée

Nationale

Tel Aviv

Tel.: +972-3-623-7300

Haifa

Tel.: +972-4-835-0333

Herzeliya

Tel.: +972-9-960-9311

Jérusalem

Tel.: +972-2-620-1877

U.S.A.

Bank Leumi USA

New York Head Office

Tel.: +1-917-542-2343

Suisse

Bank Leumi (Switzerland)

Tel.: +41-44-207-9111

Luxembourg

Bank Leumi (Luxembourg) S.A.

Tel.: +352-346390

Royaume Uni

Bank Leumi (UK) plc

Tel.: +44-20-7907-8000

Bank Leumi (Jersey) Limited

Tel: +44-1534-702-525

Roumanie

Bank Leumi Romania S.A.

Tel: +40-21-206-7075

France

Bank Leumi

Bureau de Représentation

Tel.: +33-1-53679140

Pour plus d’information, visiter

notre site web:

www.bankleumi.com

la normale. En regardant les cinquante dernières

années, les périodes de récession étaient souvent

suivies de périodes de redressement marquées

par des taux de croissance compris entre 5 et 8%

ou plus, liées à un redémarrage de l’économie.

Ce n’est pas le cas dans le monde d’après crise

actuel qui, en considérant l’ampleur de la dernière

récession, devrait générer un redémarrage encore

plus spectaculaire.

Pourquoi est-ce si difficile ? En un mot : à cause de

l’EMPLOI. Contrairement à l’Europe, les Etats-Unis

ne sont pas habitués à vivre de longues périodes

avec un taux de chômage proche des 10%. En

considérant que la croissance au 4e trimestre 2010

soit de 3,3% comme prévu, le PIB des États-Unis

dépassera de peu le précédent record de PIB à 13

364 milliards de dollars, enregistré au 4e trimestre

2007. Autrement dit, il aura fallu 3 ans pour que

l’économie regagne le terrain qu’elle avait perdu.

Il faut mettre ce chiffre en perspective et l’analyser

en le combinant avec l’EMPLOI : en décembre

2007, la variation de la masse salariale non

agricole se situait à environ 138 millions et le taux

de chômage à 5,0%. Les emplois ont ensuite chuté

pendant deux ans à environ 129,5 millions à la fin

2009. Depuis et malgré une croissance d’environ

2,9%, la variation de la masse salariale non agricole

se situait à environ 130,5 millions en novembre avec

un taux de chômage de 9,8%. Autrement dit, bien

que l’économie ait retrouvé le niveau d’il y a 3 ans,

le nombre de travailleurs sans emploi est supérieur

de 7,5 millions et le taux de chômage virtuellement

deux fois plus important. Voilà pourquoi la situation

est si difficile : l’EMPLOI.

Toujours plus de stimuli monétaires et fiscaux

L’une des plus grandes surprises du 4e trimestre a

été la hausse d’un peu plus de 1,0% des taux du

Trésor américain en octobre, qui peut être attribuée

à divers facteurs. Le 2 novembre, le pays a restitué

une partie du pouvoir aux Républicains ce qui

pourrait mener à une réduction des dépenses

ou, a minima, à ralentir la croissance du secteur

public. Cela a également renforcé la probabilité

que les coupes de la taxe Bush soient étendues (ce

qui a finalement été le cas). Ensuite, le Congrès a

accepté d’étendre l’assurance-chômage et de

réduire les prélèvements obligatoires sur les salaires

à hauteur de 2,0%. Le coût de ces mesures fiscales

est d’environ 850 milliards de dollars sur les deux

prochaines années et a clairement amélioré les

perspectives économiques et dissipé les craintes

d’une récession en W.

Puis le 3 novembre, la Fed a annoncé qu’elle

allait acheter 600 milliards de dollars de Bons au

Trésor à long terme d’ici la mi-2011 afin d’assurer

la pérennité du retour à la normale. Ceci portera

le résultat du bilan de la Fed à 3.0 trillion de dollars,

chiffre sans précédent, alors qu’il était de 900

milliards de dollars avant les crises. Pourtant, les taux

ont immédiatement augmenté car les 600 milliards

de dollars constituaient un chiffre plus faible que

ce qui était attendu. De plus, le stimulus monétaire

apporté par QE II entend soutenir l’économie

et faire grimper l’inflation, deux éléments qui

provoqueront la hausse des taux. Au cours du

trimestre, les perspectives s’améliorant, l’idée que

la Fed ne prolongerait pas QE II au-delà de la mi-

2011 a été mieux acceptée.

Les perspectives 2011 revues à la hausse

Une économie plus stable et des stimuli monétaires

et fiscaux confirment que la croissance va

redémarrer en 2011, en particulier au cours du

premier semestre. La plupart des analystes revoient

leurs estimations pour 2011 à la hausse, un consensus

se constituant autour d’une prévision autour de

3,3% à 3,5% (la première fourchette s’établissait

entre 2,5 et 4,0%). Le chômage devrait baisser mais

seulement autour de 9,0 à 9,2%. L’état de santé

financier des entreprises privées est extrêmement

sain car leurs trésoreries sont bonnes et les profits en

hausse, ces dernières ayant appris à travailler plus

avec un nombre d’employés plus faible. Un fort

taux de chômage et de profits élevés de la part

des entreprises est une combinaison compliquée

que les politiciens et la Fed vont combattre car en

considérant la prévision du taux de création de

nouveaux emplois, il faudrait attendre 2016 pour

ramener le taux de chômage à 6,0%.

La prévision des taux d’intérêts reste compliquée

à évaluer étant donné les incertitudes des

économies américaine et mondiale. La fourchette

des rendements des Bons au trésor à 10 ans est

évaluée entre 3,0 et 4,0%. Si le rythme de croissance

économique accélérait, les rendements pourraient

atteindre les 4,0% voire les dépasser avant la fin de

l’exercice. Bien sûr, de nombreux écueils persistent

et pourraient entamer la croissance. Si tel était le

cas, les taux pourraient tomber en deçà des 3,0%

au cours de l’année. Cependant, quel que soit le

scénario, un consensus existe quant à l’idée que

la Fed maintiendra ses taux inchangés entre 0 et

0,25%, non seulement en 2011 mais aussi au début

2012, les prévisions d’inflation sous-jacente restant

basses.

Le marché des actions s’annonce stimulant. Le S&P

500 a progressé de presque 13% en 2010 malgré un

redémarrage modéré mais il a été soutenu par des

marges de profits en progression et des rendements

en hausse. Au cours du premier semestre 2011, les

bourses devraient progresser, peut-être jusqu’à 15%.

Mais la durabilité de ces progrès pourrait s’avérer

problématique, le S&P 500 ayant progressé de 86%

depuis mars 2009 avec une seule correction de

16% au 2e trimestre 2010. Fin 2011, le S&P devrait se

situer autour de 1350 soit une progression de 7%.

Nous estimons que le dollar va se situer dans une

fourchette étroite avec un léger renforcement face

aux devises des autres grandes économies ainsi

que celles des pays émergents. Une croissance

américaine plus forte soutiendra le dollar mais les

pressions fiscales américaines devraient le tirer

vers le bas. Les tensions continues de la Zone Euro

devraient confirmer la faiblesse de l’Euro. De la

même manière, une économie américaine plus

forte et des taux d’intérêts en hausse devraient

soutenir le Dollar US face au Yen japonais qui est

remonté très fortement depuis trois ans, à 35%,

passant de 124 en 2007 à 80 en octobre.

Par: Bob Giordano, trésorier, Bank Leumi USA

1

/

4

100%