Les indicateurs de retournement

Diagnostics Prévisions

et Analyses Économiques

Direction Générale du Trésor

et de la Politique Économique

N° 98 – Fév. 2006

Direction Générale du Trésor

et de la Politique Économique

Les indicateurs de retournement : des compléments utiles

à l'analyse conjoncturelle1

1. Ce document a été élaboré sous la responsabilité de la Direction Générale du Trésor et de la Politique Économique et ne reflète pas nécessairement

la position du Ministère de l’Économie, des Finances et de l’Industrie.

Détecter les retournements de conjoncture est l'un des objectifs majeurs assignés au

conjoncturiste. De ce point de vue, les données dites «dures» (PIB, production industrielle,…)

ont le gros inconvénient d'être disponibles tardivement. Les enquêtes, et notamment celles

auprès des chefs d'entreprise de l'industrie, sont disponibles plus tôt et elles permettent de pré-

voir de manière satisfaisante la production industrielle à l'aide de relations économétriques cou-

ramment appelées étalonnages. Mais ces étalonnages ont souvent tendance à détecter avec un

certain retard les points de retournement.

C'est pourquoi ont été construits à partir de ces enquêtes, en 1998 pour la France et en

2000 pour la zone euro, des indicateurs dits «de retournement» dont l'objet est juste-

ment la détection des périodes au cours desquelles la conjoncture se retourne. À cet

effet, on définit à partir de ces enquêtes un signal -positif ou négatif- lorsque les acteurs écono-

miques qui répondent à ces enquêtes modifient substantiellement et dans le même sens leurs

réponses aux questions qui leur sont posées.

Les indicateurs de retournement ainsi construits à partir des enquêtes européennes

dans l'industrie indiquent généralement bien, et avant les indicateurs plus quantitatifs

(étalonnages d'enquêtes notamment), les changements de régime de croissance de la

production industrielle qui sont en train ou sont sur le point de se produire.

Ces indicateurs de retournement complètent donc, mais sans pour autant les rempla-

cer, les outils plus classiques d'analyse de la conjoncture. Même s'il est possible de

détourner de leur usage premier les indicateurs de retournement pour prévoir la production

industrielle, leur performance se révèle en effet en moyenne moins bonne que celle des étalon-

nages plus classiques.

2

Direction Générale du Trésor

et de la Politique Économique

Janv. 2006 n°97 • Bilan des finances locales depuis 1980, Julie Marcoff

n°96 • Mondialisation et marché du travail dans les pays développés, Nadia Terfous

n°95 • Les interventions de change japonaises semblent faire s’apprécier l’euro à court terme,

Benjamin Delozier

Déc. 2005 n°94 • Croissances et réformes dans les pays arabes méditerranéens, Jacques Ould-Aoudia

n°93 • L'Asie émergente et la libéralisation du compte de capital, Pierre Mongrué, Marc Robert

n°92 • Influence de la fiscalité sur les comportements d’épargne, Maud Aubier, Frédérier Cherbon-

nier, Daniel Turquety

Nov. 2005 n°91 • La présence française en Asie, Stéphane Cieniewski

n°90 • Prix de l’Immobilier Résidentiel et Sphère Financière, Sébastien Hissler

n°89 • Un bilan de l’émission des obligations françaises indexées sur l’inflation, Benoît Coeuré,

Nicolas Sagnes

Oct. 2005 n°88 • Perspectives d’élargissement de la zone euro, Vanessa Jacquelain

n°87 • Les externalités budgétaires dans la zone euro, Benjamin Carton

n°86 • Le rôle du raffinage dans l’évolution récente des prix à la pompe, Julie Muro

Sept. 2005 n°85 • La situation économique mondiale à l’automne 2005, Nathalie Fourcade

n°84 • Taux d’actualisation public et calcul économique, Fabien Delattre, Adrien Véron

n°83 • Évolution de l’emploi public en France et au Royaume-Uni depuis 1980 : éléments de

comparaison, Patrick Taillepied

n°82 • Pourquoi le solde commercial américain a-t-il continué de se dégrader depuis 2002 mal-

gré la dépréciation du dollar ? Pierre Beynet, Éric Dubois, Damien Fréville, Alain Michel

n°81 • Politique familiale et taille de la famille, Maryse Fesseau, Layla Ricroch

Août 2005 n°80 • Y-a-t’il un excès de liquidité ? Benjamin Delozier, Sébastien Hissler

Juil. 2005 n°79 • Performances de la France à l’international : état des lieux et enjeux à moyen terme,

Bruno Valersteinas

n°78 • La hausse du prix des matières premières vue d’Asie, Hubert Frédéric

Sommaire

des derniers numéros parus

3

Direction Générale du Trésor

et de la Politique Économique

1. Les indicateurs de retournement visent à

combler une lacune dans la lecture tradi-

tionnelle des enquêtes

Chaque mois, les instituts de statistiques des douze

pays de la zone euro interrogent les chefs d'entreprise

de l'industrie manufacturière sur leur appréciation de

la conjoncture récente et des évolutions prévisibles

dans un avenir proche ; les instituts résument ensuite

ces réponses à travers des soldes d'opinion ; la Com-

mission Européenne rassemble et présente chaque

mois ces résultats, ce qui permet de disposer de don-

nées précieuses pour lire la conjoncture de la zone.

La plupart des indicateurs résumant l'information

contenue dans les enquêtes sont construits comme

une combinaison linéaire (une moyenne pondérée) de

plusieurs de ces variables. On sait bien les relier aux

grandeurs quantitatives qu'on cherche à prévoir et la

plupart du temps, le diagnostic issu de leur évolution

est suffisant. Pourtant, ils ne permettent pas de signa-

ler de façon évidente les retournements conjoncturels,

même si un graphique rétrospectif montre une bonne

adéquation de l’indicateur synthétique aux cycles

d’activité :

•Un étalonnage est une équation économétri-

que qui traduit les soldes d'opinion issus des

enquêtes en prévisions de croissance d'une

grandeur quantitative, prévision que l'on peut

réaliser à différents horizons (pour le trimestre en

cours dès qu'il est entamé, ou le suivant). Cette

méthode est bien connue et couramment utilisée

en conjoncture. Toutefois, elle ne permet pas for-

cément d'anticiper ou de refléter les retournements

en temps réel : les étalonnages se trompent plus

aux moments où la conjoncture se retourne car les

équations sont construites pour assurer une cer-

taine stabilité au diagnostic, notamment en tenant

compte des enquêtes passées et pas uniquement de

la dernière disponible, et aussi en tenant compte de

plusieurs séries de soldes d'opinion simultanément.

• Pourtant, en examinant une série longue de soldes

d'opinion, on peut facilement définir des pics ou

des creux conjoncturels, ce qui est d'ailleurs utile

pour les lectures rétrospectives ; cependant cette

définition n'est possible que bien plus tard, quand

on constate qu'un point est plus élevé ou plus bas

que tous ceux qui le précèdent et qui le suivent

pendant plusieurs mois. Or à ce moment-là, les

données quantitatives sont largement disponibles.

Une littérature initiée en France par Stéphane Gregoir

et Fabrice Lenglart2 a montré qu'il est possible d'obte-

nir en temps réel à partir des enquêtes un signal quali-

tatif sur l'état dans lequel se trouve l'économie. Ce

sont les indicateurs dits «de retournement» : ils résu-

ment chaque mois l'information d'un nouveau point

d'enquête de façon très simple («le plus probable est

que l'économie soit dans un état haut, moyen, ou

bas»). Malgré tout, cette simplicité de présentation dis-

simule un traitement sophistiqué de l'information, si

bien qu'ils sont mal connus et trop peu utilisés. Pour

la zone euro, l’INSEE d’une part, et la Direction

Générale du Trésor et de la Politique Economique

d’autre part, utilisent ce type de modélisation :

– l'INSEE utilise le modèle proposé par Gregoir

et Lenglart, et publie les résultats de ce modèle

concernant la zone euro dans un numéro

d'«informations rapides» mensuel sur les enquê-

tes de conjoncture dans la zone euro,

– la DGTPE a publié un document de travail3

présentant son propre modèle, utilisé au sein de

la Direction pour le diagnostic conjoncturel.

Ce type d’indicateur ne doit pas être confondu

avec les indicateurs synthétiques, qui sont en fait

des moyennes pondérées des soldes d’opinion

des enquêtes et que certains organismes appel-

lent parfois aussi «indices de retournement».

2. Des indicateurs probabilistes, avec de

petites variantes possibles, mais qui

mènent à des résultats proches et décri-

vent bien les retournements de la produc-

tion industrielle

2.1 Une formalisation sophistiquée, mais qui

met en forme une démarche intuitive

Les deux indicateurs obéissent au même principe de

construction : on modélise la dynamique temporelle

propre à chaque série ; cela permet, à chaque point

nouveau, de quantifier la «surprise», en comparant ce

qui est réalisé à ce qu'aurait été le nouveau point si la

série avait évolué de façon «neutre» ; on suppose alors

que cette surprise est due à une variable qualitative

sous-jacente représentant un nombre limité d'états

d'activité (haut, bas, éventuellement moyen), et on cal-

cule la probabilité d'occurrence de chacun de ces états

compte tenu des diverses surprises observées sur

l'ensemble des séries par rapport à leurs caractéristi-

ques «habituelles», qui peuvent être définies de diffé-

rentes façons.

D'une façon générale, la probabilité obtenue sera celle

que l'économie se trouve en phase de conjoncture

haute, basse, ou éventuellement moyenne ; un

«retournement» de conjoncture sera alors associé à

une évolution de cette probabilité, car elle révèlera un

changement d'état.

2. Gregoir Lenglart (2000): «Measuring the Probability of a Business

Cycle Turning Point by Using a Multivariate Qualitative Hidden

Markov Model», Journal of Forcasting, 19 (2000).

3. Hélène Baron et Guillaume Baron : «Un indicateur probabiliste de

retournement conjoncturel dans la zone euro», Économie et Statis-

tique N°359-360 (avril 2003).

4

Direction Générale du Trésor

et de la Politique Économique

2.2 Des choix différents qui mènent finalement à

des indicateurs proches

Ces principes étant posés, le modélisateur peut faire

plusieurs choix dans la construction de l'indicateur

mais aussi dans sa présentation finale4. Les indicateurs

de l'INSEE et de la DGTPE diffèrent ainsi sur plu-

sieurs points, la principale source de différence étant

le choix du nombre d'états :

2.2.1 Choix du nombre d'états…

On peut faire le choix parcimonieux de ne retenir que

deux états (haut ou bas), comme l'INSEE, qui s'inté-

resse ensuite à la différence de probabilité des deux

états ; on peut préférer retenir trois états (haut, bas,

moyen), comme la DGTPE, qui met ensuite en avant

l'état le plus probable.

La présentation finale diffère finalement peu : certes,

l'INSEE présente une courbe variant entre –1 (l'«état

est bas») et +1 (l'«état est haut»), tandis que les choix

effectués par la DGTPE peuvent se représenter par

trois états différents, sous forme d'aires de couleurs

différentes selon que l'état le plus probable est le

«haut», le «moyen» ou le «bas». Par convention,

l'INSEE considère que le message est positif si l'indi-

cateur est supérieur à 0,33, négatif, s'il est inférieur à –

0,33, et neutre sinon. On voit graphiquement

(cf. graphique 1) que dès lors, les deux indica-

teurs délivrent sensiblement le même message

décliné en trois possibilités : notamment, aucun

des deux indicateurs n'est systématiquement

avancé par rapport à l'autre.

Plus précisément, les états bas et haut auxquels fait

référence l'indicateur utilisé à la DGTPE sont bien

associés aux mêmes états par l'indicateur utilisé à

l'INSEE. En revanche, les états moyens ne mènent

pas toujours au même diagnostic : le fait que l'indica-

teur de retournement de la DGTPE suppose trois

états permet une association plus fréquente à l'état

moyen, alors que l'indicateur utilisé à l'INSEE (qui

suppose deux états) ne diagnostique cet état que briè-

vement, lors de passage d'un état bas à haut (ou inver-

sement), comme au second semestre 1994 ou à la mi-

2003, ou lors de phases d'incertitude marquée, comme

fin 2002. L'indicateur de retournement modélisé avec

deux états peut donc se montrer plus stable dans son

diagnostic : l'activité est bien orientée ou pas. Il peut

permettre aussi de mettre en évidence plus rapide-

ment les retournements si l'indicateur passe brutale-

ment d'une valeur proche de 1 à une valeur proche de

–1 (ou inversement).

Comme ce sont bien les retournements que l'on cher-

che à diagnostiquer, on pourrait en conclure que la

modélisation avec trois états fait perdre de l'informa-

tion. De fait, en 2003 et 2004 par exemple, l'alternance

d'états moyens et hauts rendait l'interprétation diffi-

cile. Toutefois, ce n'est pas forcément le cas, notam-

ment lorsque le retournement ne se fait pas

brusquement : à titre d'exemple, au premier semestre

1998 ou au second semestre 2000, le passage de l'indi-

cateur de la DGTPE par un état moyen anticipait cor-

rectement l'état bas qui a ensuite été diagnostiqué ;

l'indicateur de l'INSEE, quant à lui, signalait alors tou-

jours un état d'activité élevé, même si la probabilité

associée à cet état diminuait.

4. Afin d'étudier l'impact de ces différents choix, nous avons utilisé le

modèle DEREC, routine développée sous GAUSS par J. Bardaji et

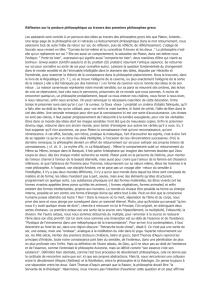

F. Tallet (notes n° 225/G121 et 127/G145 de l’INSEE).

Graphique 1 : comparaison des états d’activité retranscrits à travers les indicateurs de retournement de l’INSEE

et de la DGTPE pour la zone euro

Source : INSEE, DGTPE

-1,0

-0,3

0,3

1,0

1990 1992 1994 1996 1998 2000 2002 2004 2006

état bas (DGTPE) état moyen (DGTPE) état haut (DGTPE) Indicateur INSEE

5

Direction Générale du Trésor

et de la Politique Économique

2.2.2 Choix du moment de l'agrégation

Pour la zone euro, l'INSEE utilise tous les soldes

d'opinion des 6 principaux pays de la zone euro

(30 variables) pour construire son indicateur de

retournement. La modélisation utilisée à la DGTPE

repose sur les cinq soldes d'opinion se rapportant à

l'ensemble de la zone euro , les soldes d'opinion étant

pondérés en fonction notamment de leur poids éco-

nomique au sens de la production industrielle. Aucune

des deux méthodes n'est a priori meilleure que l'autre ;

on peut d'ailleurs montrer que cela ne provoque fina-

lement pas de différence de résultats majeure.

2.2.3 Choix de qualification de la «surprise

conjoncturelle»

Pour chaque série, la variable de «surprise» (que l'on

appelle l'innovation conjoncturelle) peut être mesurée

par rapport à son propre comportement récent, avec

l'hypothèse qu'il existe un lien temporel entre les

variations (c'est le choix fait par l'INSEE), ou en fonc-

tion de l'ampleur des variations rapportée à ce que l'on

observe sur l'ensemble du passé et non uniquement

sur le passé récent (c'est le choix fait par la DGTPE).

On peut montrer que ce choix, comme tous ceux

mentionnés précédemment, mène à des résultats pro-

ches. C'est donc que l'essentiel de l'information que

les indicateurs de retournement délivrent est bien dans

leur principe de construction, qui consiste à extraire

une information qui n'est pas directement exprimée

par les entrepreneurs interrogés, mais qui est révélée

par l'écart aux régularités observées dans leur compor-

tement de réponse.

2.2.4 Choix des variables qui participent à l'analyse

Enfin, on peut aussi choisir de retenir différentes

séries de soldes d'opinion dans l'analyse. Afin

d'exploiter le maximum d'information, les deux

modèles (INSEE et DGTPE) utilisent cinq soldes

d'opinion5. Néanmoins, on peut se demander si des

modèles n'intégrant que les soldes prospectifs réagi-

raient plus tôt que les autres. Appliqué à la Zone Euro,

un test statistique (test de Banerji6) montre que cette

avance n'est globalement pas significative.

2.3 Les retournements de la production indus-

trielle sont bien décrits par les indicateurs

ainsi construits

Nous avons caractérisé le rythme de croissance de

l’Indice de la Production Industrielle (IPI)7 en trois

états, en définissant des bornes de taux de croissance

de telle sorte qu'un tiers des observations appartienne

à chaque état. Nous avons ainsi déterminé des régimes

de croissance faibles (lorsque le taux de croissance tri-

mestriel de la production est inférieure à +0,1%) et

élevées (lorsque ce taux de croissance est supérieur à

+0,9%). On peut montrer (cf. tableau, construit à par-

tir de l'indicateur de la DGTPE8) que lorsque les indi-

cateurs obtenus se modifient pour s'installer

durablement dans un nouvel état, haut ou bas, cela se

produit en général au cours du trimestre précédent le

changement du rythme de croissance de l'IPI.

5. Tendance passée de la production, Perspectives de production, Car-

nets de commandes globaux, Carnets de commandes étrangers,

Niveau des stocks.

6. Anirvan Banerji : «The lead profile and other non-parametric tools

to evaluate survey series as leading indicators», 24th CIRET confe-

rence, 1999.

7. À la différence de la France, les comptes trimestriels pour la Zone

Euro ne présentent pas de production dans l'industrie (seule la

valeur ajoutée est présentée), c'est pourquoi nous comparons les

indicateurs de retournement à l'IPI.

8. La même étude, basée sur l'indicateur de retournement de l'INSEE,

mène à des résultats proches.

Graphique 2 : indicateur de retournement de la DGTPE et taux de croissance de la production industrielle

pour la zone euro

Source : INSEE, DGTPE

Note de lecture : les traits en pointillés représentent les bornes du taux de croissance trimestriel de la production industrielle qui permettent de

délimiter un taux de croissance soutenu, moyen ou faible.

-2%

-1%

0%

1%

2%

1990 1992 1994 1996 1998 2000 2002 2004

état bas (DGTPE) état moyen (DGTPE)

état haut (DGTPE) Taux de croissance de l'IPI

6

7

8

6

7

8

1

/

8

100%