Bac-2015-Corrige-SES-Spe-Economie

ECONOMIE APPROFONDIE

Sujet A : Quelles sont les principales caractéristiques de la globalisation

financière?

La globalisation financière correspond à la constitution d’un vaste système financier

mondial.

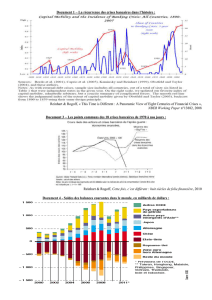

La globalisation financière est caractérisée par les « 3D » qui marquent les années

80 : dérèglementation, décloisonnement, désintermédiation. (cf. document 1)

Dérèglementation: les règles s’assouplissent, les capitaux circulent plus librement

à l’échelle mondiale. (cf. document 2 : en 2005, selon le FMI, les flux mondiaux de

capitaux représentent plus de 50% du commerce mondial alors qu’ils n’en

représentaient qu’environ 10% en 1970)

Décloisonnement : les agents financiers sont moins spécialisés, par exemple les

banques se lancent dans l’assurance et inversement.

Désintermédiation : le financement de l’activité économique se fait de plus en

plus par le biais des marchés financiers et le rôle des banques évolue par la même

occasion.

De nombreux acteurs interviennent dans ce processus de globalisation

financière : les banques et autres investisseurs institutionnels (fonds

d’investissement, fonds de pension,…), les marchés organisés (places boursières),

les marchés de gré à gré, les autorités de marché publiques (ex : AMF), les

agences de notations, les paradis fiscaux,…

Alors que les actions de certains de ces agents sont d’innover pour transférer les

risques pris (exemples de la titrisation, du développement des produits dérivés)

et augmenter les sources de profits (exemple du flash-trading), le rôle d’autres

agents (autorités publiques) est d’éviter les risques systémiques et d’assurer la

stabilité financière mondiale qui représente un bien public mondial.

Sujet B : Montrez que le financement de la protection sociale est confronté aux

problèmes de sélection adverse et d’aléa moral.

Sélection adverse et aléa moral sont les conséquences de situations d’asymétrie

d’information.

Le système de santé doit lutter contre l’aléa moral qui consiste à prendre plus de risques

ou de changer de comportement du fait de se savoir assuré. Le fait d’être remboursé

d’une bonne partie de ses soins et/ou médicaments peut inciter certains patients à

recourir un peu facilement au système de santé, et les producteurs à gonfler les tarifs

sachant les consommateurs assurés (exemple de l’optique), compromettant par là (entre

autres facteurs) son financement. Le document 1, outre l’exemple du système de santé,

prend également l’exemple de l’assurance chômage pour lequel certains actifs inoccupés

prolongent plus facilement leur période de chômage se sachant indemnisés (problème

des trappes à inactivité).

Concernant l’assurance maladie, des incitations pécuniaires ont été mises en place pour

contrer ses problèmes d’aléa moral telles que les tickets modérateurs et franchises.

Malgré cela les consommations de soins et biens médicaux en France continuent

d’augmenter (cf. document 2)

Le risque des réformes serait d’entraîner une sélection adverse, c’est-à-dire la non

atteinte de l’objectif fixé qui est de faire bénéficier chaque individu d’un système de

santé performant, que des individus qui en ont réellement besoin choisissent de ne pas

se faire soigner (exemple des soins dentaires encore couteux retardés par certaines

populations, souvent les plus démunies). Le problème de la sélection adverse est encore

plus simple à comprendre lorsque l’affiliation au système de santé n’est pas obligatoire.

Lorsque l’assurance est privée, les « biens portants » ou peu consommateurs de soin,

fatigués de payer pour les plus gros consommateurs se retirent du marché et laissent

aux assureurs uniquement les individus à risque.

1

/

2

100%