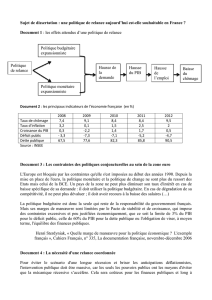

Intervention de Monsieur De Callatay (Slides)

Crise financière,

crise des finances publiques

Institut belge de Finances publiques

le 27 novembre 2009

Etienne de Callataÿ

etienne.decallatay@degroof.be

2IBFP –27 novembre 2009

«L’école ne paiera pas pour les banques »

« We gaan deze generatie niet opofferen voor onze kinderen »

3IBFP –27 novembre 2009

Une crise d’une gravité exceptionnelle (1/2)

•Crise financière

•Crise boursière

•Crise économique

•Crise sociale

•Crise des finances publiques

•Crise de confiance (. / ..)

4IBFP –27 novembre 2009

Une crise d’une gravité exceptionnelle (1/2)

Crise de confiance

•comportements défaillants

-esprit grégaire

-âpreté au gain

-court termisme

-abus de confiance

-arrogance

-…

•échec des régulateurs (Madoff !)

•échec des prévisionnistes

•aversion au risque

5IBFP –27 novembre 2009

Un contexte aux multiples défis

•Vieillissement démographique

•Raréfaction de certaines matières premières

•Dégradation de l’environnement

•Creusement des inégalités

•Globalisation

•Tensions géopolitiques

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

1

/

46

100%