Quel est l`impact d`une variation de coûts sur le - prepa-bl

Quel est l'impact d'une variation de coûts sur le comportement des

entreprises ?

Pour une entreprise, la lutte contre les coûts peut se faire au moyen de la technique du "cost killing", ainsi les

licenciements boursiers au sein du groupe Sanofi en France. Les entreprises sont ainsi très sensibles aux coûts au point de

vouloir les modifier.

Les entreprises sont des organisations qui combinent des facteurs de production dans le but de produire des biens ou

des services qui sont vendus sur le marché, lui assurant un profit (π) maximal, où π = p.Q – CT, avec p le prix unitaire, Q la

quantité vendue, CT le coût total. Le profit est lié aux coûts. Ils sont fondamentaux dans la compréhension des

comportements des entreprises. Les coûts peuvent être de différentes natures : les coûts de production (coûts liés aux

facteurs, économie d'échelle par exemple) ; les coûts d'organisation (comme certains coûts de transaction) ; les coûts

stratégiques.

Les entreprises cherchent ainsi à lutter contre ces coûts et ne sont pas que des machines passives, en particulier face aux

coûts stratégiques. De quelle manière une variation des coûts influence-t-elle le comportement des entreprises ?

I. les coûts de production

(1) à court terme : seuls les coûts du travail sont variables.

Les salaires sont des prix dont la variation peut faire varier le niveau de production. Q0, Q1 et Q2 sont les isoquants, pour

la même quantité de K, L1 > L2 → lorsqu'on diminue la quantité de travail, suite à l'augmentation de son coût – i.e. du

salaire - , sur le graphique de L1 à L2, la production diminue également, puisqu'on

passe de Q1 à Q0, avec Q0 < Q1. Les salaires sont donnés à court terme, les

entreprises ajustent leur offre par les quantités en diminuant leur offre de travail, i.e.

en licenciant. Toutefois demeure un coût, le coût social, qui peut avoir une

répercussion négative sur l'image de l'entreprise. En outre, il existe des rigidités du

travail, au moins pour 2 raison : la législation du travail, notamment les lois

concernant les licenciements ; l'existence d'un salaire minimum. Ce sont autant

d'effets qui contribuent à faire passer les coûts du travail comme des coûts fixes à

court terme. L'ajustement direct par les quantités devient beaucoup plus difficile, ce

qui peut conduire ultimement à la faillite de l'entreprise. Par ailleurs, il convient

également de prendre en compte le coût d'opportunité de l'embauche, ce qui

conduit à la notion de coût prévisionnel des entreprises. Pour le dire autrement, le salaire n'est pas le seul prix du travail. Il

existe ainsi des variables d'ajustement mais également des rigidités.

(2) à long terme : tous les coûts sont variables.

À long terme, les coûts du travail ne connaissent plus de rigidités, tout comme les coûts liés aux capitaux (i.e. leur prix, la

rente), qui sont manipulables. Il est alors possible de changer d'échelle, ainsi le PT et les innovations diminuent les coûts

du capital. Le TMST (taux marginal de substitution technique) suppose que les différents facteurs sont substituables, ce

qui n'est pas toujours le cas, mais indique également que les rendements d'échelle sont croissants. Or ceux-ci peuvent

être décroissants, les firmes doivent alors les prendre en compte dans leurs stratégies : par la concentration afin de

changer les échelles de productions, ou par la création de nouvelles unités de production (comme PSA). En outre, les

coûts liés à la technologie entraînent l'irréversibilité des choix des entreprises. Cf Paul David "Path dependency".

→ arbitrage entre le court terme et le long terme pour les entreprises, qui dépend de la structure de l'entreprise. Est-il

possible d'investir pour changer les combinaisons ? Oui dans le cas des grandes entreprises, non pour la majorité des

PME : augmentation des coûts fixes → augmentation du coût total, diminution du profit à court terme, diminution de la

compétitivité à plus long terme.

II. les coûts d'organisation

(1)W. Coase : les coûts de transaction et d'organisation

Pourquoi existe-t-il des entreprises, et surtout de différentes tailles ? Cela tient à l'arbitrage des entrepreneurs entre les

coûts de transaction et d'organisation. Les 1er sont liés aux coûts sur le marché : coûts liés aux contrats, à la recherche

d'information → la création de l'entreprise permet de tenter d'intégrer ces coûts pour les réduire. Toutefois, l'existence du

2nd type de coûts tient à la firme elle-même : coûts de coordination, de transmission de l'information. Face à ces coûts,

l'entreprise peut alors avoir différents comportements : la concentration, qu'elle soit verticale – pour réduire les coûts

avant et après le processus de production principal, horizontale – afin d'augmenter le pouvoir de marché de la firme, i.e.

de réduire la concurrence, ou par agglomération – afin de diversifier les activités et les risques ; ou au contraire

l'externalisation, lorsque les coûts d'organisation augmentent trop fortement, et qu'il est possible d'externaliser.

(2) Williamson : "le problème de l'incomplétude des contrats"

A partir de la théorie de l'agence (Jensen et Meckling), il montre qu'il existe des coûts supplémentaires car les contrats ne

sont pas parfaits : coûts d'information et de contrôle. → coûts d'opportunité à faire appel à une relation d'agence. Il existe

L1

L2

ainsi des coûts d'organisation du fait de l'incomplétude des contrats (cf Michel Crozier les "zones d'incertitude"). Les

entreprises sont ainsi incitées à orienter leur comportement vers un plus grand contrôle des pairs, par exemple avec la

multiplication des équipes.

III. Les coûts stratégiques

(1) Les marchés contestables (Baumol, Panzar et Willig)

Ce qui détermine le degré de concurrence et le comportement des entreprises sur un marché c’est moins leur nombre

que la possibilité, plus ou moins grande, pour des firmes extérieures au marché d’y pénétrer et de contester la position

acquise par les entreprises en place. Un marché est contestable si : la liberté d’entrée est totale ; la possibilité de sortie

après une tentative d’entrée ratée ne suppose pas des coûts excessifs autres que l’amortissement normal des moyens de

production engagés. Autrement dit, l'existence de coûts fixes et leur importance a une grande influence sur le

comportement des entreprises : plus ceux-ci sont élevés et plus l'entreprise aura du mal à les récupérer → faible

concurrence → situation de monopole → rente de situation → comment conserver ce monopole ? (Ex des industries de

réseau).

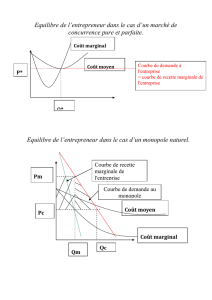

(2) l'entreprise en situation de monopole

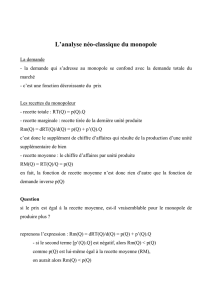

Le monopoleur compare les coûts et leurs évolutions : supposons en

t1 que Rm=Cm, i.e. le profit du monopoleur est maximal. Supposons

qu'entre t1 et t2 le coût marginal varie : si Rm>Cm alors

l'augmentation de la production augmente la recette plus que les

coûts ; Lorsque Rm<Cm, la diminution de la production diminue les

coûts plus que la recette (justification graphique) (toutes choses

égales par ailleurs).

Par ailleurs, il existe des coûts liés à la défense des monopoles, par

exemple des coûts de marketing, afin de fidéliser la clientèle, des

coûts de lobbying, afin d'éviter des législations défavorables. Ces

nouveaux coûts peuvent conduire à diminuer le profit lié à la rente de

monopole.

Les coûts liés au marketing sont très important de la cas de la concurrence monopolistique, telle qu'identifiée par

Chamberlin. Selon celui-ci, les entreprises sont en situation de concurrence, mais les produits ne sont pas homogènes, les

entreprises détiennent un monopole de fait sur leur marque, ce qui rend possible l'existence de coûts liés à la promotion

de la marque.

(3) le contrôle de la demande

Galbraith, Le nouvel Etat industriel, 1967 : la filière inversée, i.e. la demande est déterminée par l'offre, puisque celle-ci est

caractérisée par l'existence de monopole ou d'oligopole. Les entreprises diminuent ainsi les coûts liés aux variations de la

demande, tout comme elles diminuent les coûts liés à la concurrence.

Conclusion :

Les coûts semblent ainsi intrinsèques aux firmes, lesquelles consacrent beaucoup de temps et de moyens à leur

réduction, i.e. la lutte contre les coûts représente un certain coût. Toutefois, on peut supposer que ce dernier n'est présent

qu'à court terme, et les revenus supplémentaires liés à la diminution des coûts permettent de compenser les coûts de

réduction. La variation des coûts, lorsqu'il augmentent, conduisent globalement dans un premier temps à la diminution

des bénéfices de la firme, puis celle-ci cherche à les réduire, i.e. à se restructurer afin de les réduire, ou bien à changer sa

position sur un ou plusieurs marchés.

R. Coase, « The Nature of the Firm », Economica, 1937.

M. Jensen and W. Meckling, « Theory of the Firm : Managerial Behavior, Agency Cost, and Ownership

Structure », Journal of Financial Economics, 1976.

O. Williamson, Les institutions de l’économie, 1985.

W.J Baumol, J.C Panzar et D. Willig, Contestable Markets and Theory of Industry Structure, 1982

Edward Chamberlin The theory of monopolistic competition, 1933.

Cm

Recette moyenne

ou droite de

demande

Recette

marginale

CM

Q*

Prix

Coûts

p*

CM*

Ec

a = Em

Q

a

1

/

2

100%