Document

Un Peuple - Un But – Une Foi

MINISTERE DE L’ECONOMIE ET DES FINANCES

DIRECTION DE LA PREVISION ET DES

ETUDES ECONOMIQUES

Document d’Etude

Impact de l’appréciation de l’euro sur

le Sénégal et la Côte d’Ivoire

DPEE @Septembre 2007

2

Impact de l’appréciation

de l’euro sur le Sénégal et

la Côte d’Ivoire

Document d’Etude

Septembre 2007

3

Sommaire

Introduction........................................................................................................................................ 4

A. Cas du Sénégal........................................................................................................................... 5

A. I. Analyse du Taux de Change Effectif Réel (TCER) ..................................................... 5

A. II. Calcul du Taux de Change Effectif Réel d’Equilibre (TCERE) ............................. 7

A. III. Calcul du mésalignement du TCER : ........................................................................ 10

A. IV. Impact du TCER sur les exportations : ................................................................... 12

A. V. Résultats des simulations du modèle SIMPRES : .................................................. 14

B. I. Analyse du taux de change effectif réel ..................................................................... 15

B. II. Détermination du taux de change effectif réel d’équilibre (TCERE) ............... 17

B. III. Calcul du mésalignement du TCRE ............................................................................. 19

B. IV. Impact du TCRE sur les exportations : ...................................................................... 21

Conclusion ......................................................................................................................................... 23

Références ......................................................................................................................................... 24

ANNEXES ............................................................................................................................................ 25

Annexe A : variables explicatives retenues dans le cas du Sénégal ........................................... 25

Annexe B : variables explicatives retenues dans le cas de la Côte d’Ivoire ............................... 26

4

Introduction

Le dynamisme et l’ouverture de l’économie chinoise conjugués à la très forte

progression du budget de la défense américaine ont contribué à creuser les déficits

budgétaires et extérieurs courants de ce pays au cours de ces dernières années. En

conséquence, la valeur du dollar américain n’a cessé de se déprécier vis-à-vis des

monnaies des principaux partenaires commerciaux des Etats Unis, notamment l’Asie

et l’Union européenne. Le Franc CFA, arrimé à l’euro s’est apprécié affectant ainsi la

compétitivité des économies de la zone par rapport aux autres pays.

Nous nous proposons de mesurer, l’effet de cette appréciation de l’euro vis-à-

vis du dollar américain sur les exportations sénégalaises. Pour cela, nous utiliserons

le taux de change effectif réel mesuré par les prix à la consommation comme

indicateur de compétitivité.

La première partie du travail consiste à analyser le taux de change effectif réel

à partir duquel sera estimé celui d’équilibre. Ce dernier est utilisé pour évaluer

l’éventuel désalignement de la monnaie nationale (surévaluation ou sous-évaluation).

L’impact d’un désalignement de la monnaie sur les exportations sénégalaises est par

la suite examiné. L’étude est enrichie par les résultats des simulations du modèle

SIMPRES. La seconde partie est consacrée à une analyse comparative avec la Côte

d’Ivoire. Pour cela, le taux de change effectif réel d’équilibre, le mésalignement ainsi

que son impact sur les exportations ivoiriennes sont évalués comparativement au

Sénégal.

5

A. Cas du Sénégal

A. I. Analyse du Taux de Change Effectif Réel (TCER)

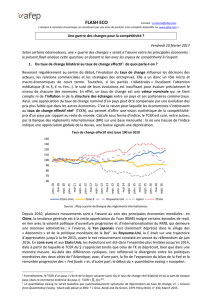

Le Taux de Change Effectif Réel (TCER) est calculé à partir des prix à la

consommation du Sénégal ou des coûts unitaires de production notamment le coût

du travail.

Au Sénégal, le TCER est calculé à partir des prix à la consommation et en

prenant comme année de base l’année 1996.

Il ressort de cet indicateur que des gains de compétitivité de 32,1% ont été

enregistrés au lendemain de la dévaluation de 50% du Franc CFA en 1994. Entre

1994 et 2006, des gains de compétitivité de 4,2% sont enregistrés grâce au

différentiel d’inflation par rapport aux principaux partenaires, favorable. Au total, les

gains de compétitivité cumulés sont estimés à 36,3%.

Toutefois, une mise à jour de l’année base conduit à des résultats différents.

Avec l’année 2000 comme année de base, il ressort que :

• la dévaluation de 1994 a engendré des gains de compétitivité de 35%.

Cependant, entre 1994 et 2005, l’économie a enregistré des pertes de

compétitivité de 3,1% suivant les calculs de la DPEE contre des pertes de

5% suivant ceux du FMI (cf document de travail du FMI publié en janvier

2007

1

). Par rapport à 2006, les pertes enregistrées sont évaluées à près

de 3,6%. Au total, 32,7% des gains issus de la dévaluation sont

préservés à fin 2006.

La divergence des résultats issus du choix des deux années de base (1996 et

2000) a conduit à examiner le comportement du TCER suivant l’année de base 2005.

En prenant 2005 comme année de base, les résultats suivants sont obtenus :

• les gains de compétitivité issus de la dévaluation de 1994 sont estimés à

31,9%. De 1994 à 2006, l’économie a enregistré des pertes de

compétitivité de 1,7%. Au total, 30,7% des gains issus de la dévaluation

sont préservés à fin 2006.

Au total, il apparaît que les résultats sont sensibles au choix de l’année de base

et qu’ils sont convergents pour les années de base 2000 et 2005. Ainsi, une partie

1

Fonds Monétaire International, Questions générales sur l’économie sénégalaise, Reza Vaez-zadeh, Taline

Koranchelian, Magnus Saxegaard, janvier 2007.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

1

/

27

100%