Argentine - Centre hydrocarbures non conventionnels

LES HYDROCARBURES NON

CONVENTIONNELS

EN ARGENTINE

CONTEXTE

L’économie argentine est en récession, connait une

forte ination et souffre d’un décit budgétaire élevé.

La balance énergétique du pays est devenue

déficitaire : consommation 0.7 Mb/j de pétrole et

47 Gm3/an de gaz, pour des productions de 0.6 Mb/j

de pétrole et de 35 Gm3/an de gaz, en déclin.

Dans le contexte économique de l’Argentine, redresser

la balance énergétique est une priorité absolue,

car le pays n’a pas les moyens de nancer

des importations de gaz et de pétrole tout

en subventionnant la consommation

intérieure. Les importations de gaz,

actuellement au niveau de 12 Gm3/an

(pour moitié par pipeline de Bolivie,

pour moitié sous forme de GNL) sont

particulièrement coûteuses.

EVALUATIONS

DES HNC

Les ressources argentines estimées de pétrole et de

gaz non conventionnels sont considérables, parmi les

plus importantes ressources non conventionnelles au

monde, à un niveau proche de celles des USA et de la

Chine.

L’EIA indique 22 000 Gm3 de ressources de gaz non

conventionnel techniquement récupérables (équivalent

à plus de 6 ans de consommation gazière mondiale), et

27 Gb de réserves d’huile de schiste (équivalent à près

de 10 mois de consommation mondiale).

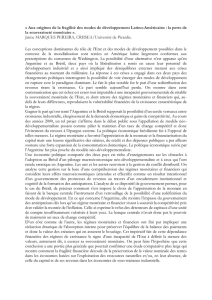

La province principalement concernée est celle du bassin

de Neuquen, proche de la Cordillère des Andes au nord

de la Patagonie, dont la formation non conventionnelle

se nomme Vaca Muerta. Plus de 300 puits ont déjà été

forés et la production de gaz et pétrole de la Vaca Muerta

a démarré. La compagnie argentine YPF associée

à Chevron a déjà atteint une production de 50kb/j de

pétrole, et de 1.5 Gm3/an de gaz.

D’autres opérateurs (Shell, Total) sont au stade des

productions pilotes, étapes nécessaires avant de

lancer les productions commerciales.

ATOUTS

La production de ces ressources non

conventionnelles bénéciera des

infrastructures gazières existantes et

des qualités reconnues de l’industrie

extractive pétrolière et gazière locale,

qui a développé depuis des décennies de

bonnes capacités techniques et industrielles.

Outre la géologie qui apparait favorable (l’épaisseur

de la Vaca Muerta atteint 600m avec une moyenne de

180m, et les premières mises en production sont très

encourageantes, avec des productivités élevées), les

développements seront facilités par l’abondance des

ressources en eau et la faible densité de population.

Le gouvernement argentin apparait aujourd’hui

déterminé à mettre en place les dispositifs législatifs et

scaux nécessaires pour encourager le développement

de ses ressources en HNC.

Aujourd’hui

importateur de gaz

alors que le pays dispose

de ressources immenses,

parmi les premières

mondiales

Santiago

Buenos Aires

Montevideo

Neuquen

Parana

San Jorge

Austral-

Magallanes

Argentina

Brasil

Uruguay

Paraguay

Bolivia

Chile

Prospective Basin

Rio de Janeiro

Santiago

Buenos Aires

Montevideo

Neuquen

Parana

San Jorge

Austral-

Magallanes

Argentina

Brasil

Uruguay

Paraguay

Bolivia

Chile

Prospective Basin

Rio de Janeiro

Santiago

Buenos Aires

Montevideo

Neuquen

Parana

San Jorge

Austral-

Magallanes

Argentina

Brasil

Uruguay

Paraguay

Bolivia

Chile

Prospective Basin

Rio de Janeiro

ENJEUX

Pour l’Argentine, développer ses ressources de gaz non

conventionnel est une priorité nationale. Historiquement,

le gaz a gagné une place majoritaire dans le bouquet

énergétique argentin (y compris dans le transport

routier où il se substitue avantageusement aux produits

pétroliers), mais les importations de gaz (par gazoducs

et sous forme de GNL) sont coûteuses dans un pays où

la consommation de gaz des particuliers est largement

subventionnée par le biais de prix administrés maintenus

à un niveau modique. Toute production domestique de

gaz serait susceptible (1) d’alléger le décit de la balance

commerciale énergétique largement décitaire depuis

2011 ; (2) de réduire le décit budgétaire du pays en

limitant le coût de la subvention à la consommation des

particuliers, alors que l’Argentine connaît actuellement

de grandes difcultés économiques et budgétaires.

Le potentiel est tel que les productions de gaz non

conventionnel pourraient à terme permettre des projets

d’exportation (gazoducs et GNL), et participer au

redressement économique du pays.

DÉFIS

Pour réussir ces développements, l’Argentine s’emploie

à offrir un cadre législatif et scal adéquat et stable

aux opérateurs internationaux (comme ExxonMobil,

Total, Chevron, Shell ….), car les investissements

à réaliser sont considérables, alors même que la

capacité d’endettement du pays reste très limitée. Ceci

est d’autant plus nécessaire que, par le passé et à

plusieurs occasions, l’Argentine a légiféré au détriment

des investisseurs internationaux affectant durement la

conance indispensable à leur engagement de long

terme.

D’autres dés propres à l’Argentine existent : la cherté

relative du marché local des fournisseurs de services

pétroliers et gaziers, dont les marchés sont protégés

par des obligations de contenu local, les difcultés

particulières relatives aux importations nécessaires

aux opérations des compagnies pétrolières, comme

les importations de proppant (céramique) utilisé pour la

fracturation. Les autres dés à relever sont celui des prix

régulés et celui des paiements en Pesos, qui affectent

les opérateurs.

L’ESSENTIEL

• L’objectif de l’Argentine dans le dévelo

pement du pétrole et du gaz de schiste est

de gagner en indépendance énergétique,

en équilibre budgétaire et en croissance

économique

• Pour réussir, elle doit dénir un cadre

légal, règlementaire et scal stable et

attractif pour les opérateurs

1

/

2

100%