ECONOMIE GENERALE

1

ECONOMIE GENERALE - BTS 1ère ANNEE

CHAPITRE XIII

LE FINANCEMENT DE L’ECONOMIE

Caractériser les formes de financement de l’économie : finance directe et finance indirecte.

Déterminer le rôle du marché monétaire et celui du marché financier.

INTRODUCTION :

livre Delagrave p. 138 doc 1 sur les capacités et besoins de financement des agents éco

Qui est demandeur de capitaux ? qui est offreur ?

Quel est le rôle de la finance internationale dans ce cas ?

Comment offreurs et demandeur se mettent-ils en relation ?

>> soit directement sur les marchés financiers

>> soit par un intermédiaire (souvent une banque)

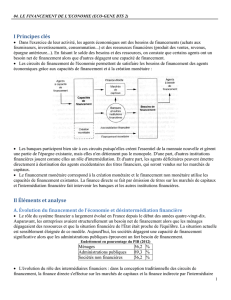

I - LES MODES DE FINANCEMENT DE L’ECONOMIE.

Le financement de l’économie peut être réalisé de manière indirecte ou directe selon qu’il

y ait ou non un intermédiaire entre le demandeur et l’offreur de capitaux.

A – LE FINANCEMENT INDIRECT.

Dans le cas d'un financement indirect, un agent économique intervient

Le financement indirect de l’activité économique implique qu’il y ait un agent économique

particulier (un intermédiaire financier) qui mette en relation le demandeur avec l'offreur

de capitaux.

Cette intermédiation est le fait des institutions financières (les banques) qui d’une part,

collectent l’épargne auprès des ménages, et d’autre part, prêtent aux entreprises les

sommes nécessaires au financement de leur activité.

Une économie qui fonctionne grâce essentiellement au rôle d’intermédiation des banques

est appelée « économie d’endettement ».

2

B – LE FINANCEMENT DIRECT.

On désigne par financement direct le mécanisme par lequel un agent ayant des besoins de

financement obtient des ressources directement auprès d'un autre agent économique sans

passer par un intermédiaire.

En effet, les institutions financières font payer leur service d’intermédiation financière ce

qui a pour effet de rendre plus onéreux l’opération de financement. Cela entraîne donc un

mouvement de désintermédiation financière.

Pour ce faire, ils vont s’adresser directement aux agents économiques ayant des capacités

de financement sur les marchés financiers.

Lorsque le financement est majoritairement assuré par les marchés financiers on est dans

une « économie de marchés financiers ».

C’est le cas aujourd’hui : La finance directe représentent environ 60% du mode de

financement des agents économiques non financiers (voir document en fin de chapitre)

L'émergence d'une "économie de marchés financiers" repose sur deux éléments :

la réforme des marchés financiers qui se traduit entre autre par la création d'un

marché unique des capitaux sur lequel peuvent intervenir l'ensemble des agents

économiques et qui est composé de deux compartiments (le marché interbancaire et

le marché des créances négociables

une augmentation de la concurrence : la loi bancaire du 24 janvier 1984 permet

l'unification des statuts des établissements de crédit (principe d'universalité),

assouplissement puis suppression de l'encadrement du crédit

3

II -LE ROLE DES MARCHES DE CAPITAUX DANS LE FINANCEMENT DE

L’ECONOMIE.

On distingue deux types de marchés de capitaux : le marché monétaire à court terme et le

marché financier, marché des capitaux à long terme.

A – MARCHE MONETAIRE

Le marché monétaire correspond au marché des capitaux à court terme. On y échange des

titres courts contre des liquidités.

Ce marché permet aux intervenants de trouver des sources de financement pour des

besoins liés à des décalages de trésorerie à court terme.

Le marché monétaire comprend :

- Le marché interbancaire : Ce marché est réservé aux investisseurs institutionnels,

les banques et les sociétés d'assurance, qui se prêtent des capitaux sur des

échéances de courte durée.

- Le marché de titres de créance négociables (TCN) : C’est un compartiment du

marché monétaire dans lequel les banques peuvent s’échanger des certificats de

dépôts (à CT) mais aussi où des entreprises peuvent émettre des billets de trésorerie

ou y placer des excédents de trésorerie à CT

Voir le Delagrave p. 141 document 6 sur les OPCVM, SICAV et FCP.

Dans le cas ou le besoin de financement concerne une échéance plus longue, l'agent en

déficit de financement s'adressera au marché financier

B – MARCHE FINANCIER ET LA TITRISATION DE L’ECONOMIE

1) Les composantes du marché financier.

Le marché financier est le marché des capitaux à long terme

Sont échangé sur ce marché les titres de valeur mobilière (les actions), mais aussi les créances

à LT (obligations > 7 ans).

Sur le marché financier, les agents économiques peuvent obtenir des capitaux de deux

manières différentes :

en émettant des actions sur le marché boursier (action = part du capital d’un société,

qui donne droit à un droit de vote et à une part du bénéfice de l’entreprise ou

dividende)

en émettant des obligations sur le marché obligataire (obligation = part d’un emprunt

donnant droit à la perception d’un intérêt. Le préteur récupère son capital in fine,

lorsque l’obligation arrive à son échéance)

4

On distingue deux compartiments dans le marché financier :

le marché primaire sur lequel sont cédés les titres nouvellement émis par les agents

ayant des besoins de financement,

le marché secondaire (la Bourse) sur lequel ces titres sont échangés entre agents

économiques.

2) Titrisation de l’économie et globalisation financière.

Le système financier a connu deux évolutions fondamentales :

une "titrisation de l'économie" : la collecte de moyens financiers se fait de plus en plus

au travers de la création de titres négociables de la part des agents économiques

(actions, obligations, billets de trésorerie...). La titrisation est le pendant logique de

l’essor de la finance directe au détriment de l’indirecte puisque ce processus de

financement direct se fait obligatoirement via la création de titres de créances …

une globalisation financière correspondant à l'intégration rapide des marchés

financiers tant au niveau national qu'au niveau international. En effet, les mutations

qui touchent le système financier Français au milieu des années 80 concernent de la

même manière les autres pays développés

La libéralisation croissante des marchés financiers et les innovations techniques (tant au

niveau des produits financiers que des systèmes informatiques) expliquent pour partie

la désintermédiation financière et l’essor des modes de financement direct

THÈME IG :

Le rôle des systèmes informatisés dans le développement des marchés de capitaux

THEME autres BTS

Le développement des marchés de capitaux.

NB : L'essor de la finance directe repose également sur les limites intrinsèques d'un

système financier reposant sur une "économie d'endettement"

existence de barrières de moins en moins justifiées entre le marché monétaire et le

marché financier alors que les demandes de financement d'un agent économique

couvrent l'ensemble des échéances

modification du comportement des entreprises qui cherchent de plus en plus à

s'émanciper de l'intermédiation bancaire

accroissement des besoins de financement des administrations publiques qui

recourent de plus en plus aux marchés financiers

apparition de nouveaux produits financiers qui facilitent l'accès direct aux marchés

financiers

5

6

7

6

7

1

/

7

100%