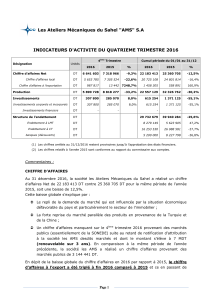

Télécharger le fichier

Quelles sont les limites de l’endettement des entreprises ?

Une entreprise est une unité qui produit pour vendre. Contrairement à d’autres unités de production (administrations publiques,

associations), son objectif est généralement de réaliser un profit – il y a cependant des exceptions : mutuelles, coopératives. On

trouve des entreprises dans trois secteurs institutionnels différents de la comptabilité nationale : sociétés non financières, sociétés

financières, entreprises individuelles.

L’endettement est à la fois une opération financière et un stock. L‘endettement désigne le fait d’obtenir d’un tiers des liquidités en

contrepartie de l’engagement à un remboursement ultérieur et au versement d’intérêts, et se fait de nos jour par crédit bancaire ou

les marchés de capitaux : émission d’obligations sur le marché financier pour l’endettement de long terme, émission de billets de

trésorerie sur le marché monétaire pour l’endettement de court terme. L’endettement désigne également le stock de dettes

accumulées et à rembourser, qui figurent au passif du bilan comptable de l’entreprise.

On peut souligner que l’endettement pour les entreprises revêt souvent un caractère impératif, comparativement aux ménages ou

aux administrations publiques. Les physiocrates avaient déjà souligné que les « avances » sont le préalable de la production (F.

Quesnay, Tableau économique, 1758). Une entreprise en croissance ne peut en général pas financer l’intégralité de son

investissement par son épargne, d’où la nécessité de l’endettement. Ainsi, le taux d’autofinancement en France est actuellement de

66%, ce qui signifie que l’épargne brute des entreprises ne couvre à l’échelle agrégée que les deux tiers de leurs dépenses

d’investissement. Ce taux moyen recouvre une grande disparité de situations d’endettement.

L’endettement des entreprises connaît par ailleurs de fortes variations dans l’espace et le temps :

Les limites peuvent désigner les barrières à l’endettement de chaque entreprise, ou encore les inconvénients induits par

l’endettement pour les entreprises ou la collectivité. Y a-t-il ajustement des barrières aux effets pervers ? Les bornes que

l’économie de marché fixe à l’endettement des entreprises sont-elles optimales ?

I) La propension à l’endettement des entreprises est limitée.

A) Les entreprises ne s’endettent que si l’investissement financé est rentable.

- Les entreprises s’endettent pour investir. L’endettement n’est a priori qu’un moyen de financement. Ainsi, le volume des

« avances » est borné par la loi des rendements décroissant : c’est la comparaison entre taux d’intérêt et rendement qui détermine

le niveau des « avances » (Turgot, Observations sur le mémoire de M. de Saint-Péravy, 1767)

- I. Fisher formalise dans un cadre intertemporel cette décision par un entrepreneur rationnel, qui investit de sorte à ce que le taux

de rendement interne soit égal au taux d’intérêt (The Theory of Interest, 1930)*.

- Plus largement, c’est la comparaison entre les recettes et le coût du capital qui préside à cette décision (D Jorgenson, "Capital

Theory and Investment Behavior", American Economic Review, 1963). D’autres paramètres comme la dépréciation du capital ou

la fiscalité sont alors à considérer. L’irréversibilité de l’investissement constitue également un frein (B. Bernanke,

"Irreversibility, Uncertainty and Cyclical Investments", Quarterly Journal of Economics, 1983)

B) Les entreprises limitent la part de l’endettement dans le financement de l’investissement.

- Cependant le choix du financement par endettement plutôt que sur fonds propres a un caractère stratégique. Si la

rentabilité économique de l’investissement est supérieure au taux d’intérêt, alors l’endettement joue un effet de levier

qui amplifie la rentabilité financière.* (K. Wicksell, Intérêt et prix, 1898). Mais dans le cas contraire, l’effet

boomerang implique une rentabilité financière faible.

La rentabilité économique (Re) est la rentabilité du

point de vue de l’entreprise. Elle s’estime donc en

rapportant ses profits (π) à son capital (K), qui est

financé par des fonds propres (F) et par une dette (D).

-

D F

π

K

π

R

e

La rentabilité financière (Rf) est la rentabilité du point

de vue des propriétaires de l’entreprise. Elle s’estime

donc en rapportant ses profits (π) nets des charges

financières la dette (i D) à ses fonds propres

FD i - π

R

f

Les deux types de rentabilité sont alors liés par une relation :

F

D

i)(RR R eef

- Si les marchés financiers sont parfaits, ces deux perspectives se contrebalancent. La valeur d’une entreprise est alors

indépendante de son mode de financement, d’après le théorème Modigliani-Miller ("The Cost of Capital,

Corporation Finance and the Theory of Investment", American Economic Review, 1958).

- La décision d’endettement dépend alors de l’exploitation d’imperfections des marchés financiers. Ainsi, la fiscalité

des entreprises leur permet très souvent de déduire une partie de la charge de leur dette de leurs revenus imposables.

- La volonté de l’entreprise de financer l’investissement par endettement est donc bornée.

C) L’accès au crédit peut être limité

- C’est aussi sa capacité d’endettement qui est bornée, en raison des asymétries d’information inhérentes à la relation

de crédit. (J. Stiglitz & A. Weiss, 1982). Ce n’est alors pas simplement le niveau du taux d’intérêt qui borne

l’endettement. En effet, les banques ne peuvent pas intégralement se prémunir du risque de défaut en rehaussant le

taux d’intérêt, car ce rehaussement accentue l’aléa moral et opère une sélection adverse : les entreprises qui doutent

de leur capacité à rembourser seront moins sensibles à cette hausse que les autres.

- La détention d’un collatéral suffisant conditionne alors l’endettement des entreprises : on ne prête qu’aux riches,

c'est-à-dire que les entreprises relativement anciennes et importantes par leur taille s’endettent plus facilement.

- La capacité d’endettement dépend également des informations qui circulent sur les marchés financiers. Selon la thèse

de l’efficience des marchés financiers, la valeur boursière d’une entreprise est un bon indicateur de sa rentabilité

future, et guidera donc le prêteur rationnel qui plafonne le montant de l’endettement possible. (E. Fama, « Efficient

capital markets », Journal of Finance, 1970). Le ratio q de Tobin fournit un indicateur synthétique pour le prêteur et

l’entreprise emprunteuse : un ratio supérieur à 1 indique que les actifs intangibles de l’entreprise, à savoir son image

de marque, les compétences de ses salarié-e-s, l’efficacité de son organisation du travail, accroissent la valeur de ses

actifs physiques. Une hausse du ratio q pour l’ensemble des entreprises cotées peut être interprétée comme une

amélioration générale des perspectives de profit, et repousse alors les limites de l’endettement. Ce phénomène s’est

ainsi observée avec l’essor des nouvelles technologies de l’information et de la communication à la fin des années

1990.

II) L’endettement des entreprises présente des externalités négatives.

A) Le rendement social de l’endettement des entreprises peut être inférieur à son rendement privé

- Les entreprises peuvent viser à conforter leur position dominante par des dépenses d’investissement, qui nuisent alors à la

concurrence et aux consommateurs (A. Dixit "The Role of Investment in Entry Deterrence", Economic Journal, 1980)

- L’endettement des entreprises contribue à la concentration économique et financière. Il la rend possible – c’est en

s’endettant que les entreprises croissent -, et il la conforte – l’accès au crédit est plus facile pour les grandes entreprises -.

K. Marx (Le Capital, 1867) avait montré le caractère auto-destructeur de la concentration : elle relève davantage d’un ethos

de la classe bourgeoise que de décisions rationnelles, elle intensifie l’exploitation et la lutte des classes, et contribue à la

baisse tendancielle du taux de profit. Sans forcément adhérer à l’ensemble de la thèse marxiste, on peut en reconnaître la

pertinence à travers les difficultés financières graves de grandes entreprises surendettées suite à des ambitions de

croissance excessives - le Crédit Lyonnais dans les années 1990, Enron ou Vivendi dans les années 2000 -, et les coûts de

leur faillite ou quasi-faillite pour leurs financeurs, leurs salariés et éventuellement les contribuables. La crise des dettes

souveraines subie par plusieurs pays de la zone Euro est largement la contrepartie du soutien financier massif que les

gouvernements ont apporté au moment de l’éclatement de la crise des subprimes aux banques surendettées. L’endettement

peut servir les intérêts des entreprises et de leurs propriétaires sans bénéfice patent, et parfois même au détriment de la

collectivité.

- Les grandes entreprises sont implicitement encouragées à se surendetter dans la mesure où elles ont conscience qu’en cas

d’insolvabilité, le risque systémique que représenterait leur faillite contraint les pouvoirs publics à les soutenir. Ce

syndrome du « too big to fail » concerne tout particulièrement le secteur bancaire.

B) L’endettement des entreprises contribue à l’instabilité monétaire et financière

- Le crédit bancaire occasionne une création monétaire.

La théorie quantitativiste de la monnaie* considère la

croissance de la masse monétaire comme la cause

principale de l’inflation. (I. Fisher, Le pouvoir d’achat

de la monnaie, 1911)

M V = P T

M : Masse monétaire

V : Vitesse de circulation de la monnaie

P : niveau général des Prix

T : volume des Transactions

- L’activité financière présente spontanément une tendance au surendettement. H. Minsky ("The Financial Instability

Hypothesis : An Interpretation of Keynes and an Alternative to "Standard" Theory", Nebraska Journal of Economics

and Business, 1977) met en evidence le “paradoxe de la tranquillité” : les périodes de prospérité où les flux

d’endettement et de remboursement sont fluides portent en germe les crises futures. Si on confronte l’échéancier des

revenus d’un investissement avec le remboursement de la dette qui l’a financé, on peut distinguer les projets à

financement couvert, non-couvert et à la Ponzi. La quête du profit et la concurrence au sein du secteur bancaire

conduit à recycler les remboursements réguliers par les débiteurs à financement couvert dans des crédits à

financement non-couvert, puis à la Ponzi.

- Les bulles spéculatives sont ainsi souvent des bulles de l'endettement. Lorsqu'un actif est touché par une bulle, les

agents sont tentés de s'endetter pour acquérir cet actif, la plus-value escomptée au moment de la revente devant

couvrir la charge de la dette et au-delà. L’explosion des bulles spéculatives engendre alors des cascades de défaut sur

la dette. L’augmentation du ratio q à la fin des années 90 apparaît a posteriori comme une bulle.

- Les crises financières éclatent lorsque la prise de conscience de l’étendue des risques de défaut réhausse le taux

d’intérêt et contracte les crédits. La récurrence des crises financières est donc déterminée par la propension au

surendettement inhérente au libre jeu des marchés de capitaux.

C) Les variations de l’endettement des entreprises propagent les crises de la sphère financière à la

sphère réelle. cycle d’investissement et cycle de croissance

en vertu du mécanisme de l’accélérateur

- L’investissement est un flux qui vise à ajuster

le stock de capital à des flux de demande adressés aux

entreprises. Par conséquent, les variations de

l’investissement sont plus amples et plus précoces que

les variations de la demande, en vertu du mécanisme

de l’accélérateur*. (A. Aftalion, "La réalité des

surproductions générales", Revue d'économie

politique, 1909 / J. M. Clark, "Business Acceleration

and the Law of Demand", Journal of Political

Economy, 1917).

I, Y

Yt

temps

It

- Ces fluctuations de l’investissement rétroagissent sur la demande par le mécanisme du multiplicateur. La combinaison

de l’accélérateur et du multiplicateur produit le mécanisme de l’oscillateur, et font des cycles un trait constitutif des

économies de marché (P. Samuelson, "Interactions between the Multiplier Analysis and the Principle of Accelerator",

Review of Economics and Statistics, 1939)

- Or l’endettement accentue considérablement ce caractère cyclique de l’investissement. La gravité de la crise de 1929

s’explique par le contexte de fort endettement des entreprises de son éclatement. Le krach financier conduit les

banques à contracter le crédit. Les entreprises sont contraintes de se désendetter et de et de procéder pour cela à des

ventes en masse de leurs stocks de marchandises et de leurs actifs, ce qui approfondit la déflation qui accroît la

charge réelle de leur dette. Le surendettement des entreprises est donc à l’origine d’une spirale dette-déflation (I.

Fisher, "The Debt-Deflation Theory of Great Depressions," Econometrica, 1933)

- La dépréciation des actifs consécutive à la crise financière dévalorise les collatéraux des entreprises et accroît le coût

d’intermédiation des crédits lié à la gestion par les banques des asymétries d’information (B. Bernanke, "Non

Monetary Effects of the Financial Crisis in the Propagation of the Great Depression", The American Economic

Review, 1983). Là encore, ce mécanisme récessif est d’autant plus puissant qu’il s’exerce dans un contexte de fort

endettement des entreprises.

III) L’Etat contribue à délimiter la capacité d’endettement des entreprises.

A) La désintermédiation financière a déplacé les limites de l’endettement

- On peut opposer avec J. Hicks (La crise de l’économie keynésienne, 1974) l’économie d’endettement à l’économie de

marchés de capitaux. L’endettement par crédit bancaire est le mode de financement dominant jusqu’aux années 1970, mais cet

endettement est étroitement encadré par un secteur bancaire spécialisé, régulé, largement public, et un contrôle de la masse

monétaire par l’encadrement du crédit.

- C’est parce que ce système était considéré comme peu efficace et anticoncurrentiel qu’il a progressivement laissé place à

une économie de marchés de capitaux. Ce basculement a été largement orchestré par l’Etat, qui a libéralisé les marchés de

capitaux, dérégulé l’activité bancaire (loi bancaire de 1984 en France, abolition du Glass-Steagall Act aux Etats-Unis en 1999).

La désintermédiation financière a fait reculer la part relative de l’endettement bancaire dans le financement des entreprises

mais a étendu l’endettement par émission d’obligations et sur le marché monétaire désormais ouvert aux sociétés non

financières. Les limites de l’endettement ont changé de nature : elles étaient auparavant fixées par la régulation monétaire et

bancaire, elles dépendent désormais de mécanismes marchands. Des innovations financières comme les CDO et les CDS ont

d’ailleurs permis aux banques d’assouplir les conditions de prêt, dans la mesure où elles peuvent ensuite transférer le risque de

défaut par la titrisation.

- Le bilan de cette marchandisation des limites de l’endettement est mitigé. Il a pu permettre de drainer l’épargne plus

efficacement et être source de dynamisme : c’est notamment la thèse défendue par A. Landier et D. Thesmar (Le grand

méchant marché, décryptage d'un fantasme français, 2007). Mais il a également distillé des incitations perverses dans la

finance : c’est notamment la thèse défendue par J. Stiglitz (Le triomphe de la cupidité, 2010). Les agences de notation, censées

informer les marchés des risques associés aux dettes, ont également été défaillantes.

B) Les limites de la rationalité justifient d’entraver l’endettement des entreprises

- Les limites de l’endettement des entreprises par le marché sont erratiques, en raison des biais des décisions financières,

identifiés par J. M. Keynes (Théorie générale de l'emploi, de l'intérêt et de la monnaie, 1936) : mimétisme, court-termisme,

« esprits animaux ». En fonction de l’état de la confiance, les marchés de capitaux peuvent exagérément relâcher ou resserrer

les limites de l’endettement.

- La finance comportementale (E. Jouini) documente ces biais, en s’appuyant sur la microéconomie des décisions en

environnement aléatoire. Le paradoxe d’Ellsberg (aversion à l’incertain) peut rendre compte de la difficulté des projets les plus

innovants à se financer, de contraintes d’endettement trop fortes. Le paradoxe d’Allais exhibant notre tendance à surestimer les

petites probabilités peut également rendre compte d’une frilosité des prêteurs. E. Jouini montre que cette déformation des

probabilités dépend du perception des agents financiers de leur propre influence sur l’aléa envisagé. Ils ont tendance à être trop

optimistes concernant les événements sur lesquels ils estiment avoir prise, et tarder ainsi à tirer les conséquences d’un choix de

placement malencontreux. Ceci peut rendre compte d’une certaine myopie des agents financiers face à l’insolvabilité d’une

entreprise. On pense par exemple à la confiance dont bénéficiait Lehman Brothers jusqu’à la veille de sa faillite. Remettre en

cause la solvabilité d’une entreprise à qui on a accordé un crédit, c’est aussi remettre en cause de façon rétrospective son

propre discernement.

- Pour F. Lordon, il faudrait se déprendre du paradigme de l’homo oeconomicus lorsqu’on examine les relations

financières, et leur appliquer plutôt une grille spinoziste : les prêteurs comme les emprunteurs seraient mus par une volonté de

puissance, les limites de l’endettement sont donc moins d’ordre comptable que d’ordre social et psychologique.

C) La régulation discipline l’endettement des entreprises

- Historiquement cette régulation a d’abord été de nature morale, avec la condamnation du prêt à intérêt et de l’usure sous

l’Antiquité (Aristte) et au Moyen-Âge (Saint-Thomas d’Aquin).

- La politique monétaire peut resserrer ou relâcher l’endettement des entreprises de façon contracyclique. Les banques

centrales peuvent actionner le mécanisme du multiplicateur de base monétaire par les politiques d’open-market. Elles peuvent

augmenter ou diminuer le coefficient de réserves obligatoires. Elles peuvent modifier le taux d’intérêt directeur sur lequel

tendent à s’ajuster les taux d’intérêt pratiqués par les banques pour les crédits aux entreprises. Depuis l’éclatement de la crise

des subprimes, les banques centrales ont joué de l’ensemble de ces leviers pour encourager le crédit et inverser un mouvement

de désendettement qui avait un impact récessif. Elles n’y sont que partiellement parvenues en raison de la trappe à liquidités.

La création de la Banque Publique d’Investissement en 2012 est un autre moyen de desserrer les limites de l’endettement.

- De façon plus structurelle, la régulation bancaire peut prévenir le surendettement des entreprises. Le ratio de solvabilité

limite l’endettement des banques, et permet aussi de discipliner leur activité de crédit (accords de Bâle). Une régulation plus

stricte est sans doute nécessaire, à l’instar de la récente interdiction par l’U.E. de la détention de CDS à nue.

Conclusion possible : il existe bien une autorégulation marchande de l’endettement par les entreprises, mais ces limites

marchandes de l’endettement des entreprises sont procycliques, et aveugles aux externalités positives ou négatives de cet

endettement. L’enjeu de l’intervention publique est de mettre en place des mécanismes limitant cet endettement de façon

contracyclique et plus qualitative, en étant plus attentif à l’usage des ressources empruntées.

* La formalisation du raisonnement est ici bienvenue.

1

/

4

100%