C1) LES ACTIVITÉS ÉCONOMIQUES

C1) LES ACTIVITÉS ÉCONOMIQUES

I) Des agents économiques aux relations entre secteurs institutionnels

A -les secteurs institutionnels (SI)

B – Le circuit économique

C- comprendre les interdépendances économiques à partir d’un choc externe

II) du circuit économique aux agrégats de la CN

A- les agrégats macroéconomiques

B- les principaux ratios

III) les limites de la Comptabilité Nationale

A- les limites de la comptabilité nationale pour mesurer la croissance

B- les limites de la comptabilité Nationale pour mesurer le développement.

dissertation : Peut-on mesurer le progrès économique et social d’un pays

comme la France par l’augmentation de son Pib ?

Introduction : La Comptabilité Nationale est un document comptable qui propose une représentation

synthétique de l’activité économique d’un pays, c’est à dire la mesure de grandeurs macro-

économiques, de leur évolution et d’autre part une mesure des relations entre les agents

économiques (le circuit économique)

La CN propose une comptabilité en partie double. Pour chaque agent économique, les emplois sont

égaux aux ressources (les entrées sont égales aux sorties).

Micro économie = point de vue du

chef de famille (ex)

Macro économie = ensemble des

agents économiques, point de vue

du ministre de l’économie

Un agent économique résident est un agent qui a une activité sur le territoire métropolitain et ce pour

une durée supérieure à un an.

Dans le nouveau système de comptabilité Nationale (le SEC 95 attention fichier Pdf), les

Départements d’ Outre Mer font partie du territoire économique national, les Territoires d’ Outre Mer

en sont toujours exclus.

exercice proposé ici

I Des agents économiques aux relations entre secteurs institutionnels

A - les secteurs institutionnels (SI)

Pour définir un SI, on doit tenir compte de deux critères :

1. La Fonction Principale

2. La Ressource Principale

Dans les ménages :

• FP : consommer

• RP : salaires

Dans les sociétés et quasi-société (SQS) :

• FP : produire des biens

• RP : chiffre d’affaire

Dans les administrations publiques :

• FP : produire des services non marchands

• RP : prélèvements obligatoires

Dans les institutions de crédit :

• FP : financer l’économie ( = recevoir dépôt, accorder le crédit) ; créer de la monnaie

• RP : dépôt et intérêt sur les crédits.

Dans les Institutions sans but lucratif (nouveau secteur institutionnel)

• FP : production de service non marchands pour les ménages

• RP : contribution volontaire Il existe d’autres secteurs institutionnels :

• institutions de crédits (IC)

• entreprise d’assurance(EA)

• administration privée

• le reste du monde

Sociétés et quasi-sociétés : Une Société est une société privée. Une quasi-société est une

entreprise publique possédée en partie ou en totalité par l’État. Les entreprises individuelles ont qu’un

seul patron. (revoir le cours de seconde sur ce point)

Attention ! L’entreprise individuelle est considérée comme un ménage, cela est du au fait que le

budget d’une entreprise individuelle est confondu avec le budget d’un ménage.

Depuis 1999 a été mis en place un nouveau système de Comptabilité Nationale (CN), en vue

d’harmoniser les CN sur le plan européen.

Avec ce nouveau système. « SEC95 « , on considère maintenant

• les sociétés non financières

• les ménages (avec EI)

• les administrations publiques

• les sociétés financières.

• les institutions sans but lucratif

• le reste du Monde

pour préciser cette nomenclature : La nomenclature des secteurs institutionnels

exercice proposé ici

B – Le circuit économique

un diaporama pour aller plus loin http://www.univ-

mlv.fr/enseignement/cours/economie/esitcom98/sld004.htm

Il existe 3 types d’opérations économiques (La nomenclature d’opérations)

1 – Opérations sur biens et services

2 – Opérations de répartition : (ex : le revenu)

2 – Opérations financières

à partir du circuit économique d’Albertini, on peut représenter ainsi les relations économiques

entre les différents SI.

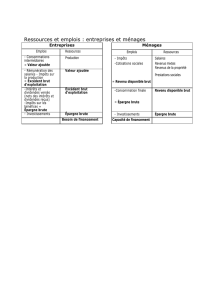

LES MÉNAGES

Emplois

Ressources

Consommation finale

Impôts

Dépôts - Épargne

Traitements

Prestations sociales

Salaires et revenus non salariaux

Retraits et crédits

LES SOCIÉTÉS NON FINANCIÈRES

Emplois

Ressources

Dépenses d’investissement

Dépenses de consommation

Salaire

Revenus non salariaux

Impôts

Cotisations sociales

Épargne

Production

Subvention

Crédits - retraits

LES SOCIÉTÉS FINANCIÈRES

Emplois

Ressources

Crédits

Retraits

Dépôts

Salaires

Épargne

LES ADMINISTRATIONS PUBLIQUES

Emplois

Ressources

Dépenses d’investissement

Production de SNM

Dépenses de consommation finale

Dépenses de consommation

intermédiaire

Traitements

Prestations sociales

Subventions

Dépôts – épargne

Impôts

Cotisations sociales

Crédits

Retraits

remarque : Les emplois des uns sont les ressources des autres.

Par convention, on considère que la production des services non marchands par les administrations

publiques est consommée par elle-même, donc : Production des services non marchand =

consommation finale des administrations publiques et la production se place dans les emplois

Le RESTE DU MONDE

Emplois

Ressources

Exportation

Importations

on trouvera sur ce lien différentes représentations du circuit économique avec des agents

économiques différents.

exercices proposés :

les notions d’emplois / ressources

la notion d’opération économique

l’équilibre Emplois / Ressources ex1 et ex 2

notes de cours proposées par Chloé - 09/2000 - 601 -

C- comprendre les interdépendances économiques à partir d’un choc externe

Dans ce paragraphe nous allons souligner les interdépendances entre les différentes branches

d’activités et les différent agents économiques. Pour cela on va partir d’un choc externe : la

hausse du prix du pétrole brut .

On se rend compte que par le jeu des CI , FBCF ,CF , ce choc qui concerne quelques

branches au départ va affecter toute l’économie.

Nous essaierons de mettre en évidence cela , mais il ne faut pas négliger le fait que ce choc a

également une dimension sociale et politique :

PLAN : I- La hausse du pétrole est d’abord un phénomène économique ....

II- .... mais il serait maladroit d’ignorer des dimensions sociale et politique

I- La hausse du pétrole est d’abord un phénomène économique ....

A- les particularités du marché du pétrole

1- une structure oligopolistique

2- un produit administré

B- une économie dépendante de cette source d’énergie fossile

1- une économie vulnérable ....

2- ....malgré une moindre dépendance

transition : le choc pétrolier 2000 montre que le facteur de crise n’est pas tant le prix du

pétrole que le niveau des taxes qui pèsent sur ce produit .

II- .... mais il serait maladroit d’ignorer les dimensions sociale et politique

A- les mouvements sociaux « antitaxes « ....

1- des formes de contestation , formes de négociation : vers une européanisation du conflit

2- révélatrice de valeurs individualistes : obstacles au changements ?

B- .... qui interpellent le pouvoir politique

1- la nécessité de prendre des décisions réglementaires

2- dont les enjeux sont réellement politiques

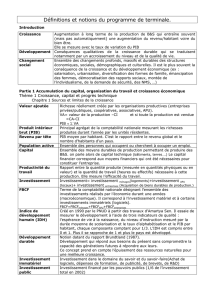

II- du circuit économique aux agrégats de la CN

A- les agrégats macro-économiques

1 - selon les 3 temps de l’activité économique

2- équilibre emplois - ressources des SI : la

séquence des comptes

3- La relation Épargne ( E ) / Investissement ( I )

1 - selon les 3 temps de l’activité économique

- la production

• la répartition

• l’utilisation des revenus

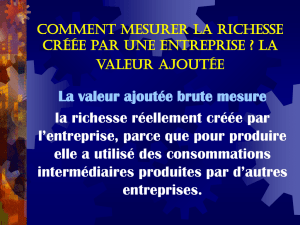

La CN a pour fonction de mesurer l’activité économique d’un pays et d’évaluer les opérations

économiques qui s’y déroulent sous forme d’agrégat :

les opérations de biens et

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%