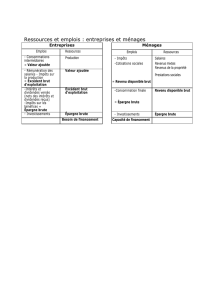

La valeur ajoutée créée dans l`entreprise

Comment mesurer la richesse

créée par une entreprise ? La

valeur ajoutée

La valeur ajoutée brute mesure

la richesse réellement créée par

l’entreprise, parce que pour produire

elle a utilisé des consommations

intermédiaires produites par d’autres

entreprises.

Chiffre d’affaires: Consommations

intermédiaires =

VAB = CA - CI

total des ventes

d’une entreprise,

cad le nombre de

produits vendus *

prix unitaire

capital circulant :

produits détruits

ou transformés au

cours du processus

de Production

L’amortissement est la perte de valeur d’un

bien de production durable, du fait de

l’usure (utilisation) ou de l’obsolescence

(changements technologies ou besoins) ,

c’est-à-dire du ,(une machine par

exemple), au cours d’une période donnée.

L’entreprise doit prendre en compte la

nécessité de le remplacer dans quelques

années. Par exemple, il achète 2000 €un

ordinateur qui sera à remplacer dans 5

ans. Donc, il prend en compte €

d’amortissement par an.

capital fixe

400

On a donc:

CA

= VAN

-CI = VAB

- Amt

A quoi sert la

valeur ajoutée ?

La valeur ajoutée nette sert à

Rémunérer les facteurs de

production: le facteur capital et le

facteur travail

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%