chapitre-2-instabilite-de-la-croissance

Chapitre 1. Economie- Croissance, fluctuations et crises

1.2 Comment expliquer l'instabilité de la croissance?

Thème

Acquis de première

Notions

1.2 Comment expliquer

l'instabilité de la croissance?

-Inflation: hausse générale et

durable des prix.

-Chômage: personnes sans

emploi, disponible pour

travailler et recherchant

activement un travail.

-Demande globale: demande

exprimée par l'ensemble des

agents économiques, prenant

en compte la consommation

finale, la consommation

intermédiaire ou

l'investissement.

-Fluctuations économiques:

ensemble des mouvements

d'accélération ou de

ralentissement du rythme de la

croissance.

-Crise économique: moment

de retournement de la

tendance de l'activité

économique qui met fin à

l'expansion pour déboucher sur

une récession.

-Désinflation: décélération du

rythme de la hausse des prix.

-Dépression: baisse durable de

la production et des prix.

-Déflation: baisse générale et

durable de l'indice des prix. La

déflation est lié à la

dépression.

-Choc d'offre: perturbation de

l'activité économique qui est lié

à la variation brutale de la

situation des offreurs.

-Choc de demande: hausse

rapide de la consommation, de

l'investissement et des

dépenses publiques

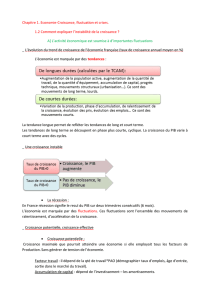

A. L'activité économique est soumise à d'importantes fluctuations

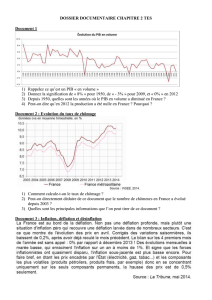

Document 1: L'évolution du trend de croissance de l'économie française (taux de croissance annuel

moyen en %)

En 1974, le PIB était de 962 milliards d'euros en volume (euros constants) dans l'économie française

tandis qu'en 2010, le PIB était de 1933 milliards d'euros soit une augmentation annuelle moyenne de

2% entre 1975 et 2010. On peut observer que cette tendance générale n'est pas uniforme, le PIB a

augmenté d'une année sur l'autre or la croissance a tout de même ralenti. En effet, on passe de 5,5%

de TCAM à 2% mais cependant cela ne signifie pas que le PIB a diminué.

Le TCAM est une tendance longue permettant de créer des richesses et de plus en plus. Ces

tendances longues sur le long terme dépendent de l'accumulation du capital, de l'augmentation de

l'innovation, de l'augmentation de la population active, on a des mouvements de fonds

(urbanisation, progrès technique). On a une tendance à ce que la croissance diminue au cours du

temps car la productivité augmente de plus en plus lentement, le PIB ne baisse pas, il augmente de

façon moindre.

Document 2: Une croissance instable

Suite au krach boursier de 2000, le PIB a connu une croissance c'est à dire que le PIB n'a pas diminué

mais la croissance a ralenti. La théorie des cycles économiques a pour objectif d'interpréter les

fluctuations de l'activité économique. Un cycle économique se déroule sur plusieurs phases:

-phase d'expansion: accélération conjoncturelle du rythme de la croissance, notamment durant les

années 1959-1960 pendant les Trente Glorieuses.

-Récession: lorsqu'un pays enregistre deux semestres consécutifs de contraction de son PIB réel, on

en compte 3, en 1974 avec le premier choc pétrolier, en 1993 avec un recul du PIB de 0,9% et en

2010.

-Dépression: baisse durable de la production. Il n'ya pas eu de dépression depuis la crise de 1929..

-Ralentissement: de la richesse est produite mais de façon beaucoup moins importante.

-Crise: mouvement où la tendance de l'activité économique met fin à l'expansion afin d'aboutir à

une récession.

La croissance est donc instable, on parle de fluctuations économiques pour désigner l'ensemble des

mouvements d'accélération ou de ralentissement du rythme de la croissance avec des statistiques

sur les prix et chômages.

Court terme

Long terme

Hausse du PIB

expansion

croissance

Baisse du PIB

récession

dépression

Document 3: Croissance potentielle et croissance effective

La croissance potentielle désigne le niveau maximal de production qu'une économie peut

atteindre si elle mobilise tous ses facteurs tels que le travail, capital et progrès technique et ce sans

générer de tensions dans l'économie.

Tandis que la croissance effective désigne la croissance réellement obtenue sur une période et elle

dépend de la demande globale

Les facteurs qui déterminent l'offre potentielle sont le capital, travail et progrès technique. Ainsi,

pour voir si on accumule beaucoup de capital, on regarde si la FBCF est importante. Ce qui influe sur

le travail, est la durée annuelle de travail, du niveau de qualification, du taux de la population active

occupée. Pour finir, ce qui influe sur le progrès technique, ce sont les 4 capitaux (humain, physique,

institutionnel, technologique, public).

Les moteurs de la croissance effective sont les composants de la demande globale. On peut alors

isoler les dépenses publiques (G).

Demande globale= consommation finale privée + FBCF privée + (X-M)+G

Sur le marché du travail, les travailleurs offrent leur travail et les entreprises recrutent, donc la

demande est supérieur à l'offre donc les prix vont augmenter. Si l'entreprise veut embaucher un

salarié supplémentaire alors qu'ils sont presque en plein-emploi, il y a un risque d'inflation des prix

et des salaires sur le marché du travail.

De même, si on sollicite trop les capacités de production, cela va générer des conflits tels que

l'inflation. Mais si on ne sollicite pas assez ces capacités de production, cela va surtout influer sur le

chômage et la désinflation.

Les pays émergents ont une croissance extensive qui dépend du capital, travail tandis que les pays

développés ont une croissance intensive reposant sur le progrès technique.

Si la croissance effective est supérieure à la croissance potentielle alors on est dans l'inflation et la

pénurie de travailleurs.

Si la croissance effective est inférieure à la croissance potentille alors on a du chômage et un

ralentissement de l'inflation donc on parle de désinflation soit la baisse des prix.

Document 4: Écart entre le PIB réel et le PIB potentiel de la France

Un écart de production (output gap) positif peut se traduire par des pressions inflationnistes sur le

marché du travail et sur le marché des biens et services. Ces pressions peuvent ainsi se traduire par

une demande des entreprises beaucoup plus élevé que l'offre des travailleurs donc il faut augmenter

les prix et les salaires. De plus, si on sollicite trop les capacités de production, cela peut générer des

tensions.

Les écarts de production s'expliquent par le travail, le capital et la productivité globale des facteurs.

Si un des facteurs est absent alors on ne peut pas réaliser la croissance potentielle.

Ainsi, ces écarts de production durable sont importants notamment par le fait que la croissance

démographique est assez faible, de même on ne consacre pas assez de ressources dans l'innovation,

il existerait un niveau trop élevé des prélèvements obligatoires ce qui dissuaderaient

l'investissement comme par exemple les impôts trop élevé pour les entreprises..

L'effet de la crise des Subprimes sur l'écart de production entraîne un écart de production de 5%

donc la croissance effective est inférieure de 5% à la croissance potentielle. L'effet de cette crise

repose notamment sur le manque d'utilisation de toutes les capacités de production donc on

n'utilise pas tous les travailleurs disponible dans l'économie ce qui provoque du chômage.

Document 5: Progrès technique et croissance potentielle.

Les années 1980 marquent le début de l'utilisation à grande échelle des nouvelles technologies de

l'information et des télécommunications (NTIC), ce que l'on a appelé l'économie numérique. Selon

l'économiste américain Robert Solow, il semblait paradoxal que le progrès technique se diffuse dans

une économie sans que cela ne fasse augmenter la croissance. Le « paradoxe de Solow » désigne

ainsi le fait qu'on posséderait une innovation majeure mais qu'elle n'aurait aucun effet sur la

croissance, et parfois même elle serait génératrice d'effets contre-productifs. De plus, un certain

nombres d'éléments freinent l'innovation et diffuse du progrès technique.

Ces éléments qui limitent la croissance potentielle sont la rigidité présente sur le marché du travail

avec le licenciement et l'embauche où les employeurs hésitent à embaucher ce qui provoquent du

chômage, il n'y a pas assez d'investissements dans la recherche et le développement, il n'y a pas

assez de capital humain avec la formation des individus et de capital technologique avec la

recherche et le développement.

Document 6: Evolution de l'écart de production et évolution du taux de chômage aux Etats-Unis

Le taux de chômage diminue si la croissance effective est supérieure à la croissance potentielle.

Le taux de chômage augmente si la croissance effective est inférieure à la croissance potentielle.

Quand l'écart de production est nul, le taux de chômage existe toujours et ce même lorsque l'on

utilise toutes les capacités de production car il reste des individus qui sont en transitions sur le

marché du travail, on parle de chômage frictionnel. Lorsque le chômage est structurel, cela signifie

que les travailleurs ont des qualifications qui ne correspondent pas au marché du travail.

Courbe de Phillips pour les Etats-Unis en 1958

Si la croissance effective est inférieure à la croissance potentielle alors cela se traduit par du

chômage et si la croissance effective est supérieure à la croissance potentielle alors cela se traduit

par de l'inflation.

Lorsque le chômage est élevé les salariés sont en position de faiblesse, les prix stagnent voir

diminuent, les employeurs sont en position de force sur le marché de biens et services. Lorsqu'il y a

une croissance forte, le taux de chômage est faible or il y a des tensions sur les prix et sur le marché

de biens et service ce qui se traduit par la hausse des salaires car les salariés sont en position de

force. Si on lutte contre l'inflation alors il y a un risque de faire augmenter le chômage car il y aura

moins d'investissements et inversement.

Synthèse

L'économie est tout d'abord marqué par des tendances longues. Le trend de croissance

correspond à la tendance à long terme de la croissance. Il repose sur des mouvements

structurels (augmentation de la population, augmentation de la production) et fonds

(urbanisation, qualification...).

On peut observer deux grandes tendances pour la croissance française que l'on retrouve dans la

plupart des pays avancés: la croissance diminue au cours du temps, et la croissance du PIB varie

à court terme de façon plus ou moins cyclique avec des phases. La croissance connait ainsi des

phases d'accélération conjoncturelle par rapport au taux moyen de croissance de longue

période (expansion), de diminution de la production (on parle de récession pour désigner une

période d'au moins deux trimestres consécutifs du recul du PIB, et de la dépression qui désigne

une baisse durable de la production). La crise est le moment de retournement de la tendance de

l'activité économique qui met fin à l'expansion pour déboucher sur une récession. Enfin la

reprise désigne le moment de retournement de l'activité économique qui met fin à la récession

ou dépression pour déboucher sur une phase d'expansion.

Les économistes déterminent la croissance potentielle de la production d'une économie. Il s'agit

de la croissance maximale que peut obtenir un pays lorsqu'il mobilise tout ses facteurs de

production (population active, équipement, productivité) sans déclencher de tensions. Elle

résulte de la combinaison de l'offre des facteurs de production: capital (mesuré par la FBCF),

travail (croissance de la population active) et progrès technique (mesuré par la PGF). Les

projections de croissance potentielle reposent sur des hypothèses qui reflètent les tendances

passées observés, et ne constituent donc pas des prévisions.

La croissance effective correspond à la croissance réellement obtenue par le pays. Elle dépend

essentiellement des variations de la demande globale qui comprend la consommation finale des

ménages et des administrations, l'investissement en capital fixe des entreprises, des ménages et

des administrations publiques, les exportations, et la variation des stocks.

L'écart de production (output gap) représente l'écart entre le niveau réel du PIB et la production

potentielle. Lors d'une phase d'expansion, l'écart diminue, et peut même s'inverser: la

production est temporairement supérieure à son niveau d'équilibre. Dans ce cas, l'inflation est

en augmentation, car il y aura des pressions à la hausse sur les coûts de production (en

particulier les coûts de travail) ce qui augmente les prix des biens et des services. Inversement,

dans les périodes de récession, le PIB croît moins vite que la production potentielle et l'écart

augmente, ce qui se traduit par une augmentation du chômage. Une économie qui connait une

production effective durablement inférieure à la croissance potentielle risque de dégrader à

long terme son potentiel de croissance (diminution de l'employabilité, fuite des capitaux...).

B. Comment explique-t-on les fluctuations économiques?

Document 7: L'exemple de la crise de 1929- le Krach de 1929 et ces conséquences sur l'économie des

Etats-Unis

L'économie états-unienne dans les années 1920 se caractérise par une forte croissance et un taux de

chômage inférieur à 5%.

Le Taylorisme est une organisation scientifique du travail qui opère une division du travail, le but

est d'attribuer cette méthode à une main d’œuvre d'immigrés.

La bulle spéculative de 1929 s'est crée par les asymétries d'informations sur le marché boursier, du

mimétisme, c'est à dire que tout le monde achète les mêmes actifs ce qui conduit à leur

augmentation jusqu'à ce qu'elles soient surévaluées par rapport à sa valeur réelle.

De plus, le développement du crédit entraine l'achat des actions à crédits permettant de maximiser

les gains jusqu'à leur perte. De même, le développement de la Bourse avec des croyances dans le

fait que la croissance va se poursuivre, que cette tendance va durer laisse entrevoir une " ère de

prospérité".

Cependant, la valeur des actifs n'a plus de lien avec l'économie réelle, la croissance effective est

supérieure à la croissance potentielle qui se traduit par une très forte inflation.

Les actifs représentent les actions (titres de propriétés) et les obligations (créance : on prête de

l'argent en contrepartie de taux d'intérêts).

L'éclatement de la bulle spéculative a lieu lorsque la Banque Centrale britannique révèle un de ses

taux d'intérêt soit le taux d'escompte pour attirer les capitaux. La Banque Britannique augmentent

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%