Géopolitique en bref

30 novembre 2016

Italie et Autriche : prochaines victimes du mouvement

antisystème?

L’année 2016 a, jusque-là, été marquée par l’explosion de deux bombes électorales : le vote britannique en faveur de la

sortie de l’Union européenne et l’élection aux États-Unis de Donald Trump comme président. Mais il pourrait y en avoir

d’autres, avec la tenue d’un référendum en Italie et d’élections présidentielles en Autriche le 4 décembre.

L’Italie tient un référendum sur des réformes constitutionnelles. La victoire du non, qui est probable, pourrait entraîner la

démission du premier ministre Matteo Renzi et déclencher des élections générales. Quant à l’Autriche, les sondages

donnent actuellement le candidat d’extrême droite légèrement en tête dans les élections présidentielles. En Autriche, le

président a des pouvoirs limités, mais une victoire de l’extrême droite pourrait être hautement symbolique pour le pays et

pour l’Europe en général.

Un vote en faveur du non au référendum italien plus l’élection d’un président d’extrême droite en Autriche constitueraient

une preuve de plus du ressac croissant contre l’élite gouvernementale traditionnelle et l’Union européenne. Cela

compliquerait encore plus la tâche à l’UE pour convenir d’une stratégie en vue de surmonter les multiples défis auxquels

elle est confrontée, notamment une croissance économique faible, des niveaux de dettes élevés, les négociations sur le

Brexit et la désillusion croissante à l’égard de l’Union européenne.

En Italie, ça passe ou ça casse

L’Italie tient un référendum sur des propositions visant à mettre fin à l’instabilité gouvernementale chronique. Dans le

cadre du projet proposé, la taille et les pouvoirs de la chambre haute (Sénat) seraient réduits. Cela laisserait à la seule

chambre basse le pouvoir d’approuver la plupart des projets de loi. Les partisans de cette réforme estiment qu’elle

faciliterait l’adoption de mesures législatives cruciales et augmenterait la stabilité politique. L’Italie a connu plus de

60 gouvernements depuis 1945.

Quand le référendum a été annoncé il y a huit mois, un vote favorable semblait acquis à la plupart des observateurs. Ce

n’est plus le cas. Les sondages récents révèlent que les Italiens penchent plutôt du côté du non. Cependant, la proportion

des électeurs indécis importante (25 % dans certains sondages) ajoute un élément d’incertitude. Le gouvernement espère

que les sondages se trompent, comme ce fut le cas pour le Brexit et l’élection de Donald Trump.

« Final Polls Show Renzi’s Referendum Heading for Defeat in Italy », Bloomberg, 18 novembre 2016

GÉOPOLITIQUE EN BREF

2

Pourquoi tant d’Italiens s’apprêtent à voter non?

Le référendum a évolué d’un vote principalement centré sur les avantages des réformes proposées à un vote de sanction

du premier ministre, de l’Union européenne et de la classe dirigeante en général. Les principales forces animant le vote

négatif sont les suivantes :

1- L’économie est en grande difficulté. L’Italie est aux prises avec une croissance économique faible, une dette

publique très élevée, un système bancaire grevé de prêts non productifs, un chômage élevé et un vieillissement

démographique rapide. Depuis la création de la zone euro en 1999, l’économie italienne n’a pratiquement

connu aucune croissance. L’augmentation cumulative totale (non pas annuelle) de son PIB a été d’à

peine 5,7 %. C’est peu comparativement aux 26,4 % de la France et aux 40,7 % des États-Unis

1

. Avant de

se joindre à la zone euro, l’Italie avait périodiquement recours à des dévaluations de sa monnaie pour rivaliser

avec les grandes puissances économiques comme l’Allemagne.

2- La crise des migrants. Après la fermeture de la route des Balkans par la Turquie et la Grèce, l’Italie est devenue

la porte d’entrée principale des migrants en Europe. Plus de 160 000 sont arrivés sur ses côtes depuis le début

de l’année. Cet afflux épuise les ressources du pays (déjà fortement affaiblies par de nombreuses années de

croissance anémique) et risque de provoquer un important mouvement de rejet politique. La situation a été

aggravée par le fait que les voisins du nord de l’Italie ont pris des mesures pour fermer leurs frontières à ces

migrants. Les Italiens estiment généralement que l’UE les a abandonnés dans la crise des migrants.

3- Les réformes constitutionnelles accorderaient trop de pouvoirs. Beaucoup d’Italiens craignent que ces

réformes, si elles étaient approuvées, n’accordent au gouvernement des pouvoirs quasi illimités. Cette crainte est

accentuée par la possibilité de voir le Mouvement 5 étoiles d’extrême gauche, un parti antisystème, remporter un

jour les élections sous ce régime.

4- Une opposition politique générale à ces réformes. L’opposition à ces réformes va du Mouvement 5 étoiles

d’extrême gauche à la Ligue du Nord d’extrême droite et inclut d’anciens premiers ministres comme Mario Monti

et Silvio Berlusconi. Selon les rumeurs, certains membres penchant plus à gauche du Parti démocrate de Matteo

Renzi seraient aussi opposés aux réformes.

5- La critique de Matteo Renzi de l’Union européenne est un signe de désespoir croissant. La chute de

popularité du premier ministre et la diminution du soutien aux réformes constitutionnelles projetées ont conduit M.

Renzi à se montrer de plus en plus critique à l’égard de l’Union européenne dans sa tentative d’arrêter

l’hémorragie. Récemment, il a retiré le drapeau de l’UE de l’arrière-plan de ses conférences de presse et dit

« nous en avons assez de ce que Bruxelles exige de nous. Le temps des dictats est révolu. »

2

Les conséquences d’un vote négatif

Un vote négatif entraînerait probablement la démission de M. Renzi, ce qui pourrait déclencher des élections anticipées.

Lorenzo Guerini, secrétaire adjoint du Parti démocrate de Matteo Renzi a récemment dit lors d’un événement en faveur

du vote pour le non, que le parti chercherait à devancer les élections prévues en mai 2018 à l’été 2017

3

.

Actuellement, le Parti démocrate au pouvoir recueillerait 32 % des suffrages selon les sondages, comparativement à

28 % pour le Mouvement 5 étoiles. Les deux principaux partis de droite, la Ligue du Nord et Forza Italia, obtiendraient

chacun 13 %

4

. Si aucun parti ne recueille plus de 40 % des voix, une nouvelle élection entre les deux partis en tête aurait

lieu. Le cas échéant, le Mouvement 5 étoiles aurait une bonne chance de l’emporter contre le Parti démocrate puisque

bon nombre des partis d’opposition s’allieraient probablement à lui contre le gouvernement en place. C’est ce qui s’est

produit lors des élections municipales du mois dernier où le Mouvement 5 étoiles a remporté 19 des 20 villes en jeu. La

Ligue du Nord et le Mouvement 5 étoiles se sont prononcés en faveur de la tenue d’un référendum sur la sortie

1

Reuters, DataStream

2

« Trump Spells End of Normality for Europe », Spiegel, 11 novembre 2016

3

« Renzi’s Party Wants Early Election in Italy If Referendum Lost », Bloomberg 22, novembre 2016

4

« A Referendum Puts Italy’s Government to the Test », Stratfor, 28 novembre 2016

GÉOPOLITIQUE EN BREF

3

de la zone euro. Un troisième parti d’opposition, Forza Italia, est aussi très critique à l’égard de la zone euro et

pourrait choisir de soutenir également un tel référendum.

Un vote en faveur du non soulèverait des doutes au sujet de la capacité de l’Italie à mettre en œuvre des réformes

significatives et , enfin, à mettre fin à sa longue période de stagnation économique. Il pourrait aussi retarder la

recapitalisation fort nécessaire du secteur bancaire très mal en point de la péninsule. Le secteur financier croule sous le

poids de 360 milliards d’euros de mauvaises créances, qui représentent près de 20 % de l’encours de tous les prêts.

Et n’oublions pas l’Autriche

Alors que les marchés financiers sont beaucoup plus focalisés sur l’issue du référendum italien, il est important de porter

attention également à l’élection présidentielle qui a lieu en Autriche le même jour. Dans cette élection, Norbert Hofer, du

Parti autrichien de la liberté d’extrême droite est opposé à Alexander Van der Bellen, candidat soutenu par le Parti vert.

Ce vote a été déclenché à la suite d’irrégularités dans le dépouillement du scrutin en mai, où le candidat écologiste avait

devancé son adversaire d’une faible marge à 50,3 % contre 49,7 %. En avril, la première ronde de l’élection présidentielle

avait vu l’élimination des candidats des grands partis, le Parti social-démocrate et le Parti populaire. C’était la première

fois que les électeurs autrichiens ont rejeté les candidats de ces partis traditionnels depuis la Deuxième Guerre

mondiale.

Les sondages donnent actuellement Norbert Hofer légèrement en tête. S’il gagne, ce serait la première fois depuis la Deuxième

Guerre mondiale que les électeurs d’une démocratie européenne porteraient un parti d’extrême droite à la tête d’un État.

Malgré des pouvoirs limités, le président peut refuser l’assermentation de ministres, dissoudre le Parlement dans

certaines circonstances et lancer des référendums. M. Hofer est en faveur d’un référendum visant à bannir la burqa et

visant l’approbation d’accords de libre-échange négociés par l’Union européenne. Bien que le Parti autrichien de la liberté

soit eurosceptique, son candidat a promis de ne pas organiser de référendum sur le maintien du pays dans l’UE à moins

que celle-ci ne cherche à enlever plus de pouvoirs aux États membres ou n’ouvre l’adhésion à d’autres pays.

Mais plus important encore, cette victoire pourrait renforcer l’élan du Parti autrichien de la liberté au cours des prochaines

élections parlementaires prévues en 2018. Ce parti est actuellement en tête dans les sondages, à 34 % contre 27 % pour

le Parti social-démocrate de centre gauche

5

. Cela ne suffirait sans doute pas pour remporter directement l’élection, mais

serait largement suffisant pour que le parti obtienne une place de choix dans un gouvernement de coalition.

Conclusion

Un vote en faveur du non en Italie et une victoire de l’extrême droite en Autriche pourraient ajouter du vent dans

les voiles des forces politiques anti-establishment dans toute l’Europe. Les Pays-Bas (mars), la France (avril/mai) et

l’Allemagne (octobre) doivent tous tenir des élections au cours de la prochaine année. En outre, la Catalogne prévoit un

référendum sur l’indépendance en septembre 2017, bien que le gouvernement fédéral espagnol ait d’ores et déjà refusé

d’en reconnaître le résultat.

Cela compliquerait également la tâche de l’Union européenne pour s’entendre sur une stratégie en vue de surmonter les

nombreux défis auxquels elle est confrontée, notamment une croissance économique léthargique, des niveaux élevés de

dette, les négociations sur le Brexit et la désillusion grandissante vis-à-vis de l’Union européenne.

Alors que les nombreux partis antisystèmes en Europe ont tous des intentions différentes, ils ont en commun le désaveu

de l’Union européenne et de la zone euro ainsi que des grands partis traditionnels. Beaucoup d’entre eux veulent

fortement limiter l’immigration. La popularité croissante de ces partis antisystèmes force les partis de gouvernement à

adopter des positions beaucoup plus dures à l’égard de l’UE pour ne pas voir leur électorat s’éroder davantage.

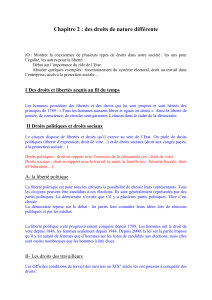

L’instabilité politique accrue est également l’une des raisons pour lesquelles les principaux indices boursiers

européens devraient rester encore à la traîne de leurs contreparties aux États-Unis dans un avenir prévisible.

5

« How Trump's Victory Will Galvanize Kindred Spirits in Europe », 13 novembre 2016

GÉOPOLITIQUE EN BREF

4

40

50

60

70

80

90

100

110

120

130

140

150

160

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Monde : Comparatif S&P 500 et Eurostoxx 50

Comparaison entre deux grands indices boursiers indexés à 2007

Indice 2007 m1=100

FBN Économie et Stratégie (données de Datastream)

Eurostoxx 50

S&P 500

En quoi l’élection de Donald Trump diffère des partis antisystèmes européens

Les partis politiques antisystèmes d’Europe exultent devant la victoire surprise de Donald Trump. Mais il est important de

noter que s’il y a des similitudes entre M. Trump et les forces anti-establishment d’Europe, notamment sur leurs positions

concernant le protectionnisme et le contrôle de l’immigration, ils diffèrent largement sur d’autres points. M. Trump soutient

une diminution des impôts sur les sociétés, une réduction de la réglementation et des dépenses d’infrastructures à grande

échelle – autant de mesures qui pourraient aider l’économie à court terme. Au contraire, bon nombre des partis d’Europe

à l’extrême droite et gauche de l’échiquier politique ne sont pas favorables à la diminution de l’impôt des sociétés et de la

réglementation. De plus, les règles budgétaires de la zone euro laissent beaucoup moins de latitude à des changements

de politique budgétaire importants que celles des États-Unis. Ironiquement, une des conséquences internationales

les plus importantes de la victoire de M. Trump pourrait être un renforcement de partis politiques antisystèmes

en Europe ayant un programme en faveur de la croissance beaucoup plus faible que le sien. Cela pourrait rendre

encore plus compliquée pour les pays de l’Union européenne la mise en place des réformes économiques fort

nécessaires. Ou comme pourrait dire M. Trump : « J’ai été élu, c’est votre problème ».

Angelo Katsoras

GÉOPOLITIQUE EN BREF

ÉCONOMIE ET STRATÉGIE

Bureau Montréal Bureau Toronto

514 879-2529 416 869-8598

Stéfane Marion Marc Pinsonneault Warren Lovely

Économiste et stratège en chef Économiste principal DG, recherche et stratégie secteurs publics

stefane.marion@bnc.ca marc.pinsonneault@bnc.ca warren.lovely@bnc.ca

Paul-André Pinsonnault Matthieu Arseneau

Économiste principal, Revenu fixe Économiste principal

paulandre.pinsonnault@bnc.ca matthieu.arseneau@bnc.ca

Krishen Rangasamy Angelo Katsoras

Économiste principal Analyste géopolitique

krishen.rangasamy@bnc.ca angelo.katsoras@bnc.ca

Généralités : La Financière Banque Nationale (FBN) est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société

ouverte inscrite à la cote des bourses canadiennes.

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient

s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation

ou une offre visant l’achat ou la vente des titres mentionnés aux présentes.

Analystes de recherche : Les analystes de recherche qui préparent les présents rapports attestent que leur rapport respectif constitue une image fidèle de leur avis personnel et qu’aucune

partie de leur rémunération n’a été, n’est ni ne sera directement ou indirectement liée à des recommandations ou à des points de vue particuliers formulés au sujet de titres ou de sociétés.

FBN rémunère ses analystes de recherche à partir de sources diverses. Le service de recherche constitue un centre de coûts financé par les activités commerciales de FBN, notamment

les Ventes institutionnelles et opérations sur titres de participation, les Ventes au détail et les activités de compensation correspondantes, les Services bancaires aux entreprises et les

Services de banque d’investissement. Comme les revenus tirés de ces activités varient, les fonds destinés à la rémunération des travaux de recherche fluctuent en conséquence. Aucun

secteur d’activité n’a plus d’influence qu’un autre sur la rémunération des analystes de recherche.

Résidents du Canada : À l’égard de la distribution du présent rapport au Canada, FBN endosse la responsabilité de son contenu. Pour obtenir de plus amples renseignements au sujet

du présent rapport, les résidents du Canada doivent communiquer avec leur représentant professionnel FBN. Pour effectuer une opération, les résidents du Canada devraient

communiquer avec leur conseiller en placement FBN.

Résidents des États-Unis : En ce qui concerne la distribution de ce rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») est réglementée par la Financial

Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC). Ce rapport a été préparé en tout ou en partie par des analystes de

recherche employés par des membres du groupe de NBCFI hors des États-Unis qui ne sont pas inscrits comme courtiers aux États-Unis. Ces analystes de recherche hors des États-

Unis ne sont pas inscrits comme des personnes ayant un lien avec NBCFI et ne détiennent aucun permis ni aucune qualification comme analystes de recherche de la FINRA ou de toute

autre autorité de réglementation aux États-Unis et, par conséquent, ne peuvent pas être assujettis (entre autres) aux restrictions de la FINRA concernant les communications par un

analyste de recherche avec une société visée, les apparitions publiques des analystes de recherche et la négociation de valeurs mobilières détenues dans le compte d’un analyste de

recherche.

Toutes les opinions exprimées dans ce rapport de recherche reflètent fidèlement les opinions personnelles des analystes de recherche concernant l’ensemble des valeurs mobilières et

des émetteurs en question. Aucune partie de la rémunération des analystes n’a été, n’est ou ne sera, directement ou indirectement, liée aux recommandations ou aux points de vue

particuliers qu’ils ont exprimés dans cette étude. L’analyste responsable de la production de ce rapport atteste que les opinions exprimées dans les présentes reflètent exactement son

appréciation personnelle et technique au moment de la publication. Comme les opinions des analystes peuvent différer, des membres du Groupe Financière Banque Nationale peuvent

avoir publié ou pourraient publier à l’avenir des rapports qui ne concordent pas avec ce rapport-ci ou qui parviennent à des conclusions différentes de celles de ce rapport-ci. Pour obtenir

de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis sont invités à communiquer avec leur représentant inscrit de NBCFI.

Résidents du Royaume-Uni : Eu égard à la distribution du présent rapport aux résidents du Royaume-Uni, Financière Banque Nationale Inc. a autorisé le contenu (y compris, là où c’est

nécessaire, aux fins du paragraphe 21(1) de la loi intitulée Financial Services and Markets Act 2000). Financière Banque Nationale Inc. et sa société mère ou des sociétés de la Banque

Nationale du Canada ou membres du même groupe qu’elle et/ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à

l’égard des titres ou des instruments financiers connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout

moment effectuer des ventes et/ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de mandataire ou pour leur propre compte. Ils peuvent

agir dans la tenue d’un marché pour ces placements ou placements connexes ou avoir déjà agi à ce titre ou ils peuvent agir à titre de banque d’investissement et/ou de banque

commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements peut baisser ou augmenter. Le rendement passé ne se répétera pas nécessairement à l’avenir.

Les placements mentionnés dans le présent rapport ne sont pas disponibles pour les clients du secteur détail. Le présent rapport ne constitue pas une offre de vente ou de souscription

ni la sollicitation d’une offre d’acheter ou de souscrire les titres décrits dans les présentes ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un

contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira, de base ou de fondement pour de tels contrats ou engagements.

La présente information ne doit être distribuée qu’aux contreparties admissibles (Eligible Counterparties) et clients professionnels (Professional Clients) du Royaume-Uni au sens des règles de

la Financial Conduct Authority. Financière Banque Nationale Inc. est autorisée et réglementée par la Financial Conduct Authority et a son siège social au 71 Fenchurch Street, Londres, EC3M

4HD. Financière Banque Nationale Inc. n’est pas autorisée par la Prudential Regulation Authority et la Financial Conduct Authority à accepter des dépôts au Royaume-Uni.

Droits d’auteur : Le présent rapport ne peut être reproduit que ce soit en totalité ou en partie. Il ne doit pas être distribué ou publié ou faire l’objet d’une mention de quelque manière que

ce soit. Aucune mention des informations, des opinions et des conclusions qu’il contient ne peut être faite sans que le consentement préalable écrit de la Financière Banque Nationale

n’ait été à chaque fois obtenu.

1

/

5

100%