comment expliquer l`instabilite de la croissance

Terminale ES

1

CHAPITRE 2 :

COMMENT EXPLIQUER L’INSTABILITE DE LA CROISSANCE ?

Notions : Fluctuations économiques, crise économique, désinflation, dépression, déflation.

Acquis de première : inflation, chômage, demande globale.

« L’observation des fluctuations économiques permettra de mettre l ‘accent sur la variabilité de

la croissance et sur l’existence de périodes de crise. On présentera les idées directrices des

principaux schémas explicatifs des fluctuations ( chocs d’offre et de demande, cycle du crédit),

en insistant notamment sur les liens avec la demande globale. On analysera les mécanismes

cumulatifs susceptibles d’engendrer déflation et dépression économique et leurs conséquences

sur le chômage de masse. » Bulletin officiel de 2013

I) L’INSTABILITE DE LA CROISSANCE : FLUCTUATIONS, CYCLES ET CRISES

A) Définir et repérer les fluctuations économiques

B) L’histoire économique est marquée par d’importantes fluctuations.

II) QUELLES SONT LES CAUSES DE L’INSTABILITE DE LA CROISSANCE ?

A) les explications par les chocs de demande

B) les explications par les chocs d’offre

C) le rôle du crédit dans l’analyse du cycle

III) QUELLES SONT LES CONSEQUENCES DE L’INSTABILITE DE LA CROISSANCE ?

A) Le risque de dépression et de déflation

B) Après la crise, la reprise ?

Pour préparer la troisième partie et dans le cadre des séances d’AP : Un dossier est

remis aux élèves, travaillé par groupes de deux et durant deux séances d’AP

( et terminé en dehors des heures de cours) :

Les crises financières et leurs effets.

Terminale ES

2

I) L’INSTABILITE DE LA CROISSANCE : FLUCTUATIONS, CYCLES ET CRISES

A) Définir et repérer les fluctuations économiques

La croissance est instable : depuis le XIX°s, des fluctuations rythment l ‘activité économique.

Lorsqu’elles reviennent périodiquement, on parle de cycles. Des outils statistiques spécifiques sont

nécessaires pour les repérer.

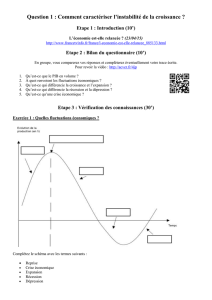

Document 1 :

- Définir les fluctuations économiques, les cycles et les crises :

Aide à la lecture du schéma :

- Trend : Tendance de long terme de l’activité économique, orientée à la hausse ou à la baisse.

- Fluctuation : mouvement de l’activité économique à la hausse ou à la baisse affectant l’ensemble de

l’économie.

- Expansion : Hausse du PIB, baisse du chômage et souvent hausse des prix.

- Récession : ralentissement de la croissance ou baisse de la production pendant deux trimestres

consécutifs, hausse du chômage.

- Dépression : Baisse durable de la production accompagnée d’un chômage élevé.

- Cycle : Lorsque les fluctuations se reproduisent à intervalles réguliers.

- Crise : Moment où l’activité économique bascule dans un sens défavorable. La crise peut aussi désigner

la dépression ou la forte récession qui suit le retournement du cycle.

Terminale ES

3

1°) Quelle est la différence entre une fluctuation économique et un cycle ?

2°) Pourquoi distingue t-’on une récession d’une dépression ?

3°) Quels sont les deux sens du mot « crise » ?

On appelle fluctuations économiques l’ensemble des mouvements de ralentissement ou d’accélération du

rythme de la croissance économique. Le repérage des fluctuations s’opère grâce à des séries statistiques

( annuelles, trimestrielles, mensuelles) qui portent sur le volume de la production, les prix, le chômage, le

niveau des stocks, les carnets de commande des entreprises, etc. ( par exemple en France les enquêtes de

conjoncture réalisées par l ‘INSEE).

EDUSCOL juillet 2013.

Document 2 : La conjoncture dans les pays avancés et en France en 2014.

Le début d’année 2014 a été plutôt décevant. A l’exception notable de l’Allemagne, l’activité a été dans

l’ensemble moins dynamique que prévu dans les économies avancées. (…).

Le commerce mondial s’est nettement contracté, pour la première fois depuis 2009. En conséquence, les

exportations françaises ont fortement ralenti. (…).

En France, l’activité a stagné au premier trimestre avec, outre la contraction de la demande mondiale, des

facteurs qui lui sont propres : en particulier le contrecoup d’achats anticipés de véhicules fin 2013 et la

baisse des dépenses d’énergie, du fait d’un hiver particulièrement doux.

Au printemps 2014, la dissipation de ces facteurs ponctuels défavorables permettrait un léger rebond. En

France, comme dans la zone euro, la reprise de l’activité serait toutefois modeste (…). Le pouvoir d’achat

des ménages s’améliore certes, mais trop modestement pour conduire à une franche accélération de leur

consommation (…). Confrontées à une demande qui ne décolle pas, et avec un taux de marge qui se

redresse mais reste bas, les entreprises ne sont pas enclines à investir. (…). Ainsi, le climat des affaires

retracé dans les enquêtes de conjoncture (…) reste à un niveau inférieur à son niveau moyen de longue

période. En moyenne, En France, le PIB croîtrait de 0,7% en 2014 après + 0,4% en 2012 et 2013. Au sein

de la zone euro, l’Italie sortirait lentement de la récession, alors que la reprise serait plus vigoureuse en

Espagne. Pour ces deux pays, le secteur de la construction souffre, comme en France, d’un climat

dégradé. Ce secteur est en revanche dynamique en Allemagne et au Royaume Uni, ce qui contribue à la

meilleure orientation conjoncturelle de ces deux pays. La faiblesse de la croissance en France ne permet

pas d’anticiper de franche amélioration sur le front de l’emploi; le taux de chômage augmenterait

légèrement d’ici la fin de l’année sur l’ensemble de la France.

Note de conjoncture, INSEE, juin 2014.

1°) Quels sont les indicateurs qualitatifs et quantitatifs utilisés par l’INSEE dans cette note de

conjoncture ?

2°) Expliquez la phrase soulignée.

3°) L’indicateur du climat des affaires est-il pertinent ? Suffit-il pour analyser la conjoncture ?

4°) Quels sont les autres facteurs responsables de la faible croissance de l’économie française en 2014 ?

BILAN :

Terminale ES

4

- L’INSTABILITE DE LA CROISSANCE SE

MANIFESTE PAR DES FLUCTUATIONS DE

L’ACTIVITE ECONOMIQUE:

EXPANSION, RECESSION OU DEPRESSION.

- LE CYCLE DESIGNE LE RETOUR REGULIER DE

CES FLUCTUATIONS. LA CRISE EST LE MOMENT

DU RETOURNEMENT DU CYCLE OU LA PERIODE

DE DEPRESSION/ RECESSION QUI SUIT CE

RETOURNEMENT.

- A COTE DES INDICATEURS QUANTITATIFS

COMME LE PIB, LONGS A OBTENIR, LES

ECONOMISTES REPERENT LES FLUCTUATIONS

PAR DES INDICATEURS QUALITATIFS.

B) L’histoire économique est marquée par d’importantes fluctuations.

Terminale ES

5

Les économistes Kitchin, Juglar et Kondratieff ont mis en évidence des cycles d’une durée variable, en

phase avec l’évolution des prix. Depuis 1950, ces cycles ont du mal à rendre compte de la conjoncture.

Des cycles de périodicité variable

J A Schumpeter en 1939 schématise l’évolution cyclique en la ramenant à trois mouvements emboîtés :

les cycles kondratieff ( de 50 à 60 ans) qui sont des cycles provoqués par les innovations, les cycles Juglar

ou cycles des affaires ( de 8 à 10 ans) et les cycles Kitchin (40 mois environ) liés à la variation des stocks.

Ces cycles se caractérisent par une hausse des prix et de la production en période d’expansion et une

baisse en période de récession ou de dépression.

Les fluctuations cycliques s’atténuent à partir des années 1950, en raison du développement de

l’Etat-Providence ( distribution de revenus sociaux) et de la mise en place de politiques de stabilisation de

la conjoncture. En période de récession, on n’observe plus de baisse de la production et des prix. Si la

période 1950-1974 correspondant aux Trente Glorieuses peut s’analyser comme un cycle A Kondratieff et

celle qui débute en 1974 avec les chocs pétroliers comme un cycle B, un nouveau cycle A ne semble pas

se déclencher malgré l’essor des nouvelles technologies de l’information et de la communication en

1990-2000.

D’après Michel Voisin, « crises et fluctuations », Comprendre l’économie. Les cahiers Français. N° 315.

La documentation Française. Juillet Aout 2003.

1°) Pourquoi, dans les cycles Juglar et Kondratieff, les prix augmentent-ils ( diminuent-ils) en période

d’expansion ( de récession ou de dépression) ?

2°) Comment se caractérisent les fluctuations cycliques à partir des années 1950 ?

3°) Le mouvement cyclique est-il amplifié ou amoindri si les trois cycles se superposent ?

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%